【クラファン】世界に挑む“VR兄弟” 日本発IPコンテンツ×アクションVRゲームのUNIVRS、4月1日募集開始

独自の技術を生かしてアクションVR(仮想現実)ゲームを開発する株式会社UNIVRS(東京都中央区)が、株式投資型クラウドファンディング(普通株式型)による出資を募集します。申し込みは4月1日10時開始を予定しています。

| ・ | 普通株式型 |

| ・ | 目標募集額:1000万円、上限募集額:9990万円 |

| ・ | VC出資実績あり |

| ・ | 事業会社/CVC出資実績あり |

| ・ | エンジェル出資実績あり |

| ・ | エンジェル税制あり(優遇措置B) |

| ・ | みなし時価総額:15億5050万円 |

| ・ | 類似上場企業:CRI・ミドルウェア <3698> [東証G]、カヤック <3904> [東証G]、シリコンスタジオ <3907> [東証G]、ボルテージ <3639> [東証S]、ザッパラス <3770> [東証S] |

※「みなし時価総額」はミンカブ編集部が「発行済み株式数×募集株式の払込金額」により試算

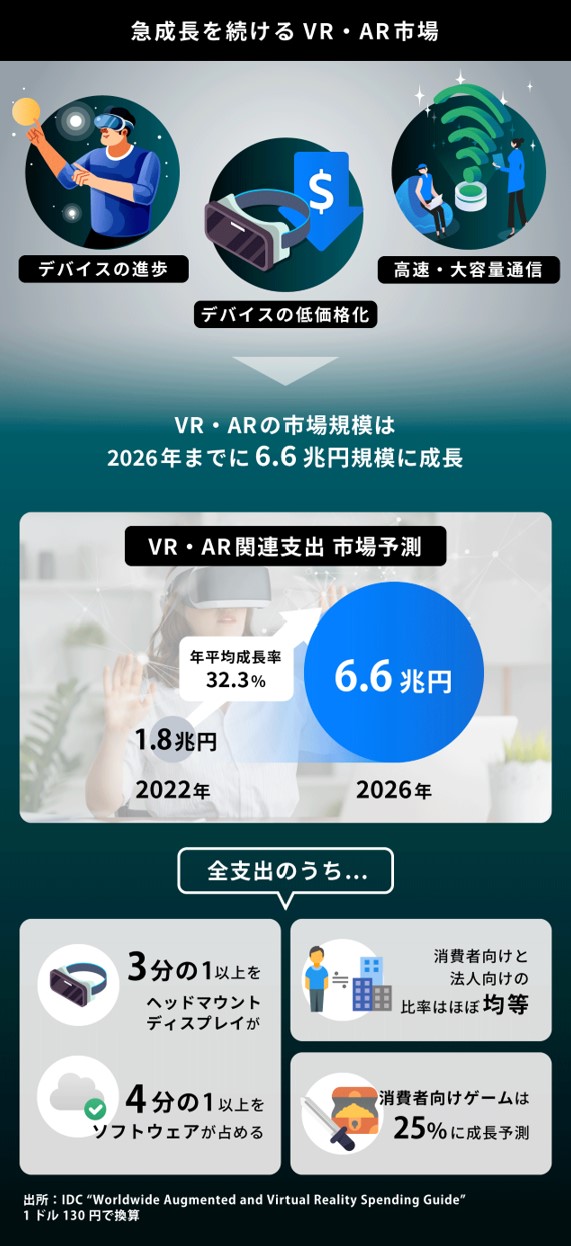

2026年に約6.6兆円への拡大が見込まれるVR/AR市場

UNIVRS(ユニバース)は、VR酔い防止技術などVRに特化した技術を生かして、日本発IP(知的財産)コンテンツのアクションVRゲームを開発するスタートアップです。

「あのアニメ・マンガ・ゲームの世界に行きたい」という、誰もが子どもの頃、一度は抱いた夢をVRの技術を使ったプロダクトを通して叶えることを目標に、世界に向けて、VRのゲームコンテンツを発信していきます。

同社によると、デジタル技術による仮想空間を意味する「メタバース」が注目されるようになったのは2021年ごろで、同年、FacebookがMetaに社名を変更し、「VR/ARおよびメタバースに年間1兆円の投資を行う」と宣言するなど大きな注目を浴びました。

世界のメタバース市場は2021年時点で5兆円を超える規模となっており、今後、メタバースは先進テクノロジーの発展に伴い、仕事や買い物、教育やエンタメなど幅広い用途に拡大、2030年には約88兆円規模に成長すると予測されているそうです。

(出典:イークラウド)

一方で、メタバース空間を没入感・臨場感を得ながら体験するための手段・技術として、VRにも再び、強い注目が集まっているといいます。

VR(Virtual Reality:仮想現実)とは、頭部に装着するHMD(ヘッドマウントディスプレイ)により、コンピューターによって創り出された仮想的な空間を現実であるかのように疑似体験できる技術で、動きや視線と連動させたコンテンツを提供することで、臨場感・没入感のある体験を実現するものです。

VR市場は、HMD性能の向上、デバイスの低価格化、高速通信の普及などを背景に、2010年代後半から急成長を続けているといい、AR(拡張現実)と合わせた市場は2022年に過去最高の約1.8兆円に到達、2026年には約6.6兆円に拡大すると予測されており、うち約25%が消費者向けゲームになるという予測もあるそうです。

(出典:イークラウド)

2022年1月、マイクロソフトが新しいゲーム市場「メタバース」の拡大を視野に入れ、米大手ゲーム会社Activision Blizzardを687億ドルで買収するなど、今後もVRゲーム市場の成長に伴い、プラットフォーマーやゲームパブリッシャーによるゲームスタジオの買収が加速していく可能性があるとUNIVRSは考えています。

VR消費者トレンドの先行地域としては北米が挙げられるといい、米国の成人の23%(7580万人)がVRデバイスの使用経験があると推定されており、Z世代やミレニアル世代など若い世代を中心に浸透し、高い頻度で利用されているそうです。

「このようなトレンドは今後、中国や日本を含む東アジア、欧州マーケットにも波及していくものと予測されています」(同社)

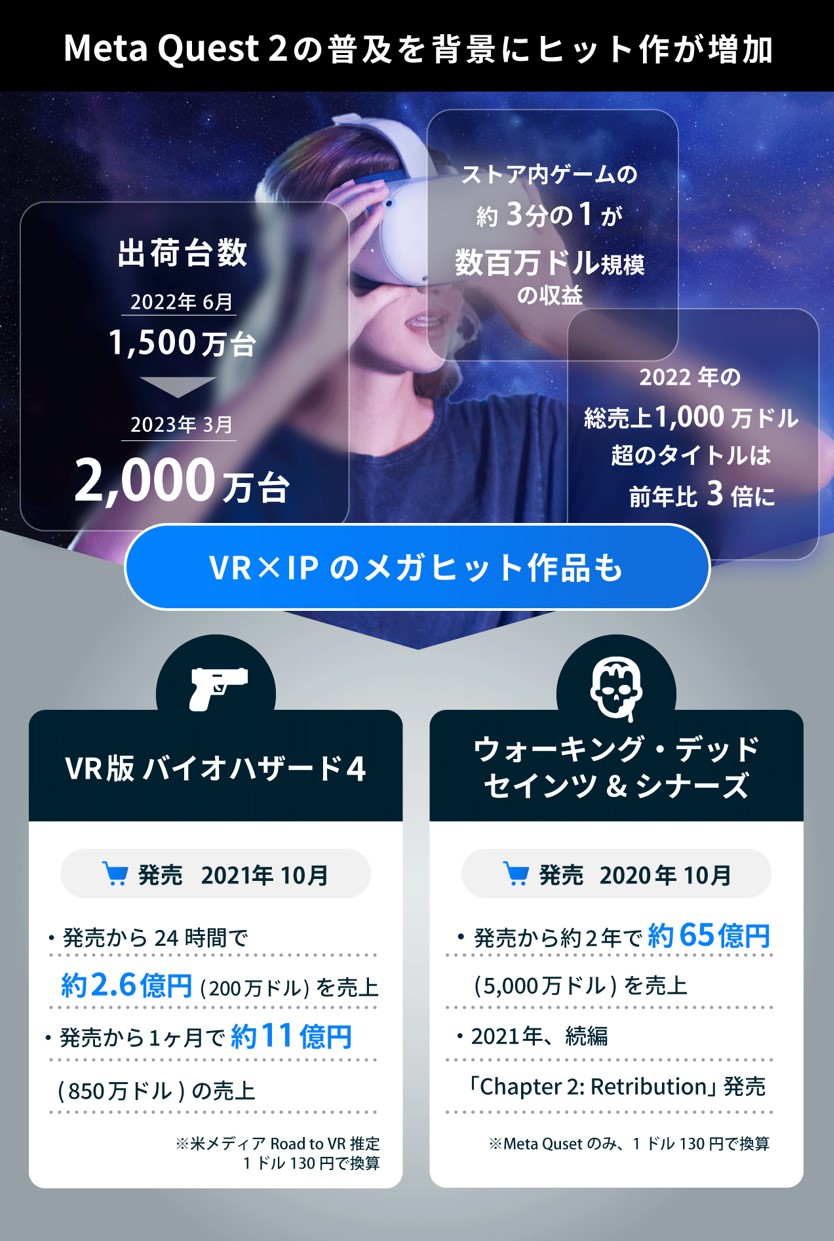

また昨今、MetaのHMDであるMeta Quest2などの出荷台数の急増と共にVRゲーム全体の売上も拡大しており、VRゲームにおいてもヒット作品が生まれやすい土壌が整いつつあるとUNIVRSは考えています。

(出典:イークラウド)

UNIVRSもこのようなメガヒット作品を生み出すべく、プラットフォームやIPホルダーなどと協力しながら、日本発のIPゲームを市場に投入していく計画です。

「VR酔い」防止の独自技術などを強みに

同社は「VRに特化した技術力」「国内IP獲得の実績」「企画からパブリッシュまで対応できる開発体制」3つの強みを生かして、VRゲーム市場での成長を目指しています。

【特徴1】VRに特化した技術力

VRに特化した技術力が求められるVRアクションゲームは開発ハードル、参入障壁が高い領域であると同社は考えています。

オリジナルVRゲーム開発を通じて培ってきた技術力と経験が同社の強みだといい、特徴的な技術の一つに、VR酔いを防止する「ASTRA ENGINE(アストラエンジン)」があるそうです。

これまで、VRにおいては、HMDを着用してコンテンツを利用する際の「VR酔い」が大きな課題となっており、これに対処するため、視覚情報を削減したり、走る・飛ぶといった激しいアクションをゲームに組み込まないなどのアプローチがなされてきたものの、いずれもユーザーの体験を制限してしまうものだったといいます。

同社は、VR移動に特化した独自技術「ASTRA ENGINE」をゲームに組み込むことで、現実の身体の動作をVR空間の動作に反映し、操作した際の変化を、より直感的に感じさせることで、ユーザーの体験を犠牲にすることなく、VR酔いを軽減することを目指しています。

今後、「ASTRA ENGINE」を生かして、バトルアクション・アドベンチャー・シューティング・レースなど幅広いゲームジャンルで強みを発揮していきたい考えです。

「ASTRA ENGINE」は、現実の身体の動作をVR空間の動作に反映するための「ジェスチャー認識技術」と、操作した際の変化をデバイスから直感的に感じられる「UX技術を活かした体感演出」という、2つのVRテクノロジーを駆使した技術だといいます。

(出典:イークラウド)

3次元の動きがあるHMDやコントローラーのジェスチャー入力の大量のデータの中からシグナルを受け取り、適切なタイミングで、視覚・聴覚・触覚を組み合わせてフィードバックをすることで、体の動きとVR空間内の動きをリンクさせるというものです。

また、「ASTRA ENGINE」はたくさんの演出効果システムを組み合わせて一つ一つの体験を構成しており、走る・飛ぶ・泳ぐといった個別の行動シチュエーションごとに演出効果を調整しながら組み替えているため、ゲーム作品からの模倣が難しい構造になっているといいます。

現在、「ASTRA ENGINE」に関連する4つの技術を特許出願中です。

【特徴2】国内IP獲得の実績

同社は、技術力・実績・ネットワークを生かして大型IPタイトルを獲得し、既に複数作品の開発を手がけています。

初の取り組みである大手映画配給会社のIPコンテンツ作品では、Oculus Quest2(現Meta Quest2)のローンチタイトル、日本語版パッケージでの推薦タイトルとして選出されたほか、ユーザーレビューが5段階中4.5という高評価を受けています。

また、今年、全世界配信を控えている大手総合出版社の大型IPコンテンツ作品では、発売が発表された直後から、世界の主要ゲームメディアなど100以上のメディアに掲載されるなど、発売前にもかかわらず、大きな注目を集めているそうです。

IPホルダーへの版権交渉で信頼を得るには、IPのブランド・世界観の理解や、それを具現化する企画・開発力、過去の開発・販売実績が重要な要素だといい、同社は、今年予定されている大型IP作品のリリースを契機にIPアクションゲームに経営資源を集中させ、先行事例を積み上げつつ、さらなるIPの獲得を目指したい考えです。

【特徴3】企画からパブリッシュまで対応できる開発体制

同社は自社に、エンジニア・3Dアーティスト・UIデザイナー・モーションデザイナー・プロデューサー・ディレクターなどさまざまな職種のメンバーが在籍しており、IPゲーム開発の版権許諾からパブリッシュまでの工程を一気通貫で担えるといいます。

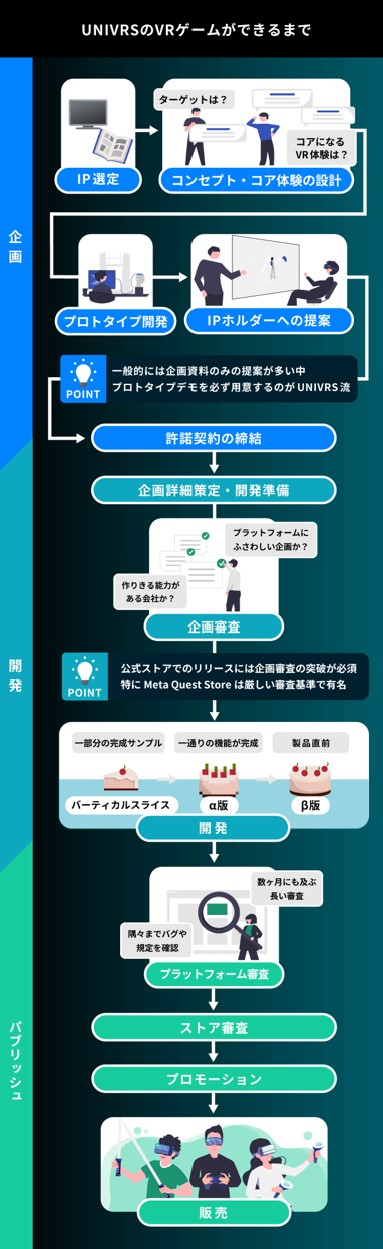

VRゲームの開発プロセスは大きく、「企画フェーズ」「開発フェーズ」「パブリッシュフェーズ」の3つに分かれます。

企画フェーズでは、題材となるIPの選定とコンセプト設計をした後、「ASTRA ENGINE」を生かして、コアとなるダイナミックなVR体験を設計していきます。プロトタイプの開発では、自社でプロトタイプチームを編成し、IPホルダーに、機動的にクオリティーの高いデモ提案を行っています。

開発フェーズでは、ゲームサイクルややり込み要素など各種仕様を決めた後、完成版向けに各種開発を行っていきます。企画仕様策定では、大手ゲームメーカーで多くのアクションゲームをプロデュース・ディレクションしてきたメンバーが中心となり、アクションゲームの核となるゲームシステムを構築していきます。

パブリッシュフェーズでは、公式ストアでリリースするためのプラットフォームの厳しい審査を複数回経た後、リリースとなります。リリース後は、マーケティングチームを中心に各種プロモーションを行っていきます。

「業界として日も浅く、変化のスピードが早いVRゲーム開発の領域で、幅広い開発フローを自社で担い、ナレッジを蓄積していくことで、ゲームスタジオ全体の機能レベルを高めていく計画です」(同社)

(出典:イークラウド)

IPゲームはPR上のメリットあり、海外とも好相性

同社のVRゲーム事業は、買い切り型ソフトウェアの購入量に応じて売上が発生するフロー型の収益モデルで、ソフトウェアの購入量が唯一で最大のKPIです。

ユーザーが支払った金額のうち、MetaなどのVRプラットフォーム(デバイスメーカー)への手数料(Meta Questストアは30%)、IPホルダーへのライセンス料、スポンサーへのレベニューシェアを除いた収益が同社の収益となります。最終的な粗利率は40~60%となる計画です。

他社のIPを活用したゲームでは、IPのライセンス費用が発生するものの、プロモーションやマーケティング上の大きなメリットがあるといいます。

まず、IP作品の既存ファンを初期の見込みユーザーにできること、その作品の注目度から、プラットフォームからプロモーション支援などのバックアップを受けやすいことが挙げられ、また、ユーザーの多くは作品の世界観を理解しているため、それを前提にユーザーとのコミュニケーションの設計ができることもメリットだとしています。

また、IPゲームはVR領域や海外マーケットとも相性が良い傾向にあるといい、同社は「VRアクションゲーム×国産IP」の領域に特化して、全世界に向けて複数タイトルを投入していく計画です。

なお、同社はVRゲーム事業のほかに、BtoBソリューション開発事業も展開しています。

後者では、VRアクションゲームの企画・開発で培った高度な技術とノウハウを生かし、これまでに、消火訓練のVRコンテンツやバーチャルストアのVRコンテンツなど、企業向けにオリジナルのVRコンテンツを開発・提供しています。

稼働予測をしながら、このような案件をVRゲーム事業の閑散期などに計画的に受託することで稼働率・回転率を上げ、収益性を改善していく計画です。

今後の成長に向けて

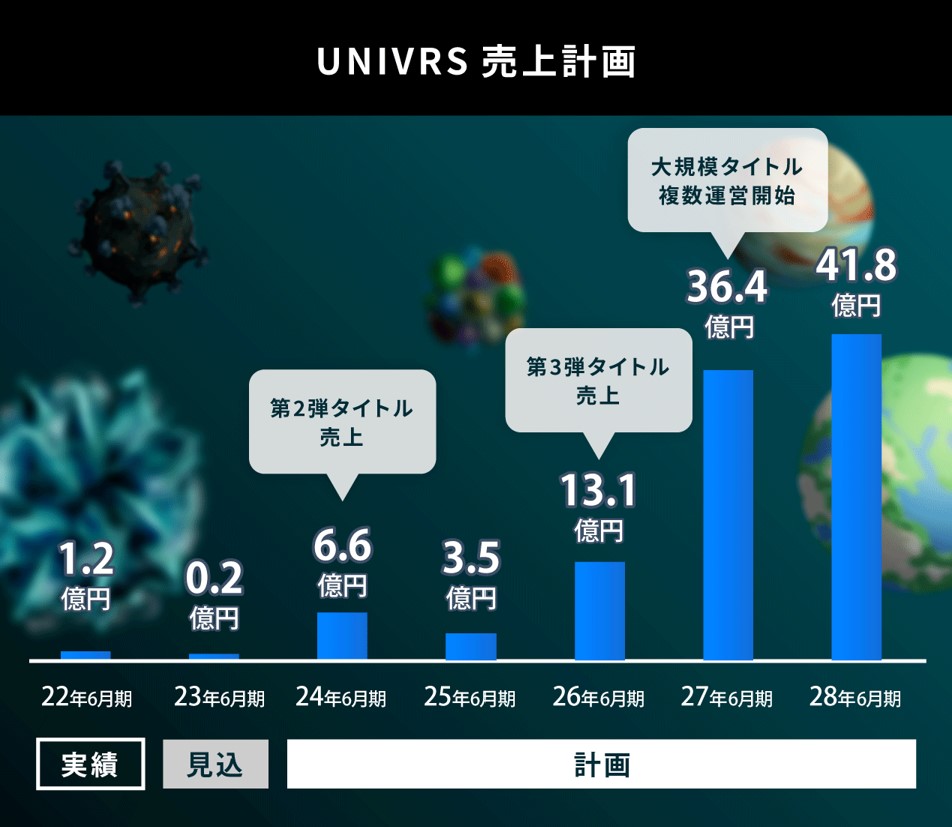

同社は今回の資金調達後、事業拡大に向けて、「開発ラインの増強」「取引先との関係性の強化」「運営型コンテンツの開発」に注力していきたい考えです。

1つ目は、新規ソフトを開発するラインの増強です。

これまでの開発体制は約30人に外部パートナーを加えた大規模開発の1ラインのみでしたが、大規模作品に対応できる半面、一定の時間をかけて1タイトルの開発に集中するため、収益化のポイントが少なく、個別タイトルの売上への依存が大きくなること、開発工程でボトルネックが発生した場合に稼働効率が悪くなること、新規タイトルのタイムリーな開発提案が行いづらいことなどが課題だったといいます。

今後、チームを統括するディレクターなどマネージメントレイヤーの採用を強化しつつ、短期間開発ができる小規模ラインを複数用意することで、複数本のタイトルを並行開発できる体制を構築していく計画です。案件の選択肢を増やし、収益の安定性やチームの生産性の改善を目指したいとしています。

2つ目は、IPホルダー・プラットフォームとの関係性強化です。

同社のビジネスモデルでは、IPホルダーやゲームのプロモーションなどで連携するプラットフォームとの関係性が非常に重要になるといいます。

今後、IPゲームを複数リリースしていく中で販売・運営実績を積み上げることで、「IP作品のアクションVRゲーム=UNIVRS」というゲームスタジオのブランディングを強固なものにし、IPホルダーへの営業や提案活動の材料にしていきたい考えです。

プラットフォームに対しても、新規ゲームリリースのプロセスを通じてゲームの品質や開発力、IP作品での実績を示していくことで、より強力な支援を受けていくことを目指しています。

3つ目は、運営型・サブスク型コンテンツの開発です。

これまで、VRのゲームは初期からのコアゲーマーをターゲットとした初回体験のインパクト重視のタイトルが多く、販売形態としても売り切り型のソフトウェアが主流だったといいます。

Meta Quest2の爆発的な普及で、ユーザーの裾野が拡大してきたこともあり、今後はイノベーター層からアーリーアダプター、アーリーマジョリティー層へ浸透していくことが考えられるそうです。

そこで、スマホゲームに見られるような、より快適に長く続けられる「運営型コンテンツ」、MMOゲーム(多人数同時参加型オンラインゲーム)に見られるような「サブスクリプション型コンテンツ」の企画・開発にも力を入れていく計画です。

「IPのブランド・ロイヤリティといった長期的なIPの価値拡大も意識しながら、適切な運営を行い、長期にわたりユーザーに課金してもらうことでストック型収益の積み上げを狙います。これにより、ソフト単体の売上によるボラティリティ(ばらつき)を吸収し、キャッシュフローの安定性を高めていく計画です」(同社)

(出典:イークラウド)

株主構成

同社は以下の事業会社、ベンチャーキャピタルなどから出資を受けています(2023年3月16日時点)。

・つくばエクシード投資事業有限責任組合(常陽銀行・常陽産業研究所)

・九州オープンイノベーション1号投資事業有限責任組合(GxPartners)

・株式会社グッドスマイルパートナーズ(グッドスマイルカンパニー)

・株式会社メディアドゥ

・Skyland Ventures2号投資事業有限責任組合(Skyland Ventures)

・Tokyo XR Startups株式会社

・株式会社オルトプラス

・株式会社QTnet

・NHN JAPAN株式会社

・Trilato Plus株式会社

・ブレイクポイント株式会社

・その他個人株主

類似上場企業(業態やサービス・製品などで類似性の見られる企業)

・CRI・ミドルウェア <3698> [東証G]

・カヤック <3904> [東証G]

・シリコンスタジオ <3907> [東証G]

・ボルテージ <3639> [東証S]

・ザッパラス <3770> [東証S]

発行者・募集情報

商号:株式会社UNIVRS

所在地:東京都中央区日本橋蛎殻町一丁目26番9号 NSビル26-2F

URL:https://univrs.jp/

代表者:藤川啓吾

資本金:134,830,000円

発行可能株式総数:70,000株

発行済株式総数:15,505株

調達前時価総額:1,550,500,000円

設立年月日:2016年7月25日

決算期:6月

■募集株式の数(上限)

普通株式 999株

■募集株式の払込金額

1株当たり 100,000円

■申込期間

2023年4月1日~4月17日

※上記申込期間のうち募集期間は4月1日~4月16日。早期終了の場合、予定した申込期間の最終日よりも早く、申し込みの受付を終了することがある。

■払込期日

2023年5月2日

■目標募集額

1,000万円

■上限募集額

9,990万円

■投資金額のコース及び株数

10万円コース(1株)

20万円コース(2株)

30万円コース(3株)

50万円コース(5株)

特定投資家向けコース

100万円コース(10株)

200万円コース(20株)

■資金使途

・調達額1,000万円(目標募集額)の資金使途

VRゲーム開発費 780万円

手数料 220万円

・調達額5,500万円の資金使途

VRゲーム開発費 4,317万円

手数料 1,182万円

・調達額9,990万円(上限募集額)の資金使途

VRゲーム開発費 8,066万円

手数料 1,923万円

■連絡先

株式会社UNIVRS

050-1746-9074

※本株式投資型クラウドファンディングの詳細については、イークラウドの下記ページをご覧ください。

▼アクションVRゲーム×日本発IPで世界に挑む!『VR兄弟』率いる大手注目のゲームスタジオ「UNIVRS」

| ~こちらの記事も読まれています(※外部リンク)~ |

| ▼ベンチャー企業へ投資した年に受けられる優遇措置 |

| ⇒エンジェル税制とは? |

| ▼FUNDINNOの評判・口コミを知りたい |

| ⇒FUNDINNO(ファンディーノ)とは? |

株探ニュース