初めての配当そして復配、示された「業績への自信」の投資効果は

大川智宏の「日本株・数字で徹底診断!」 第119回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「高配当狙い『ダウの犬』を改良、『東証に追われるセレブ犬』が吠える時」を読む

中国経済の変調、そして米国の金融引き締め長期化とファンダメンタルズ面での懸念が浸透する中で、日本株市場において数少ない前向きな材料となっているのが株主還元です。

海外情勢の懸念が業績への期待を高めにくい環境の中では、安定性の高い株主還元に投資家の関心が向かうのは自然なことです。

配当にある「下方硬直性」

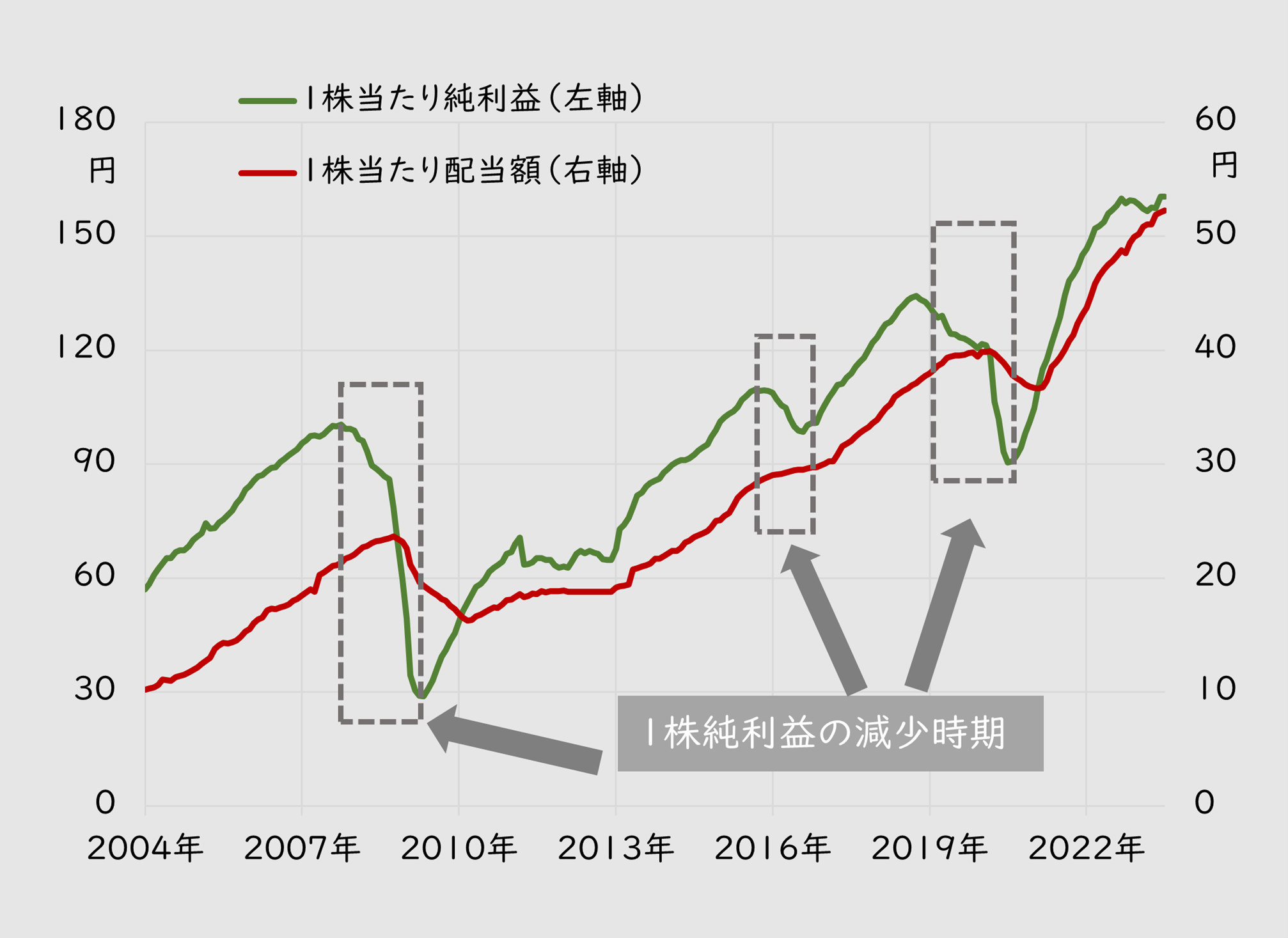

中でも、注目が集まるのが配当です。同じ株主還元策でも自社株買いは単発で終わることもありますが、配当は1度実施すれば、一定の水準を保ちながら継続していくとの期待を持ち得ます。実際に配当には「下方硬直性」があり、利益の減少に比して配当は減配されにくいことが分かっています。

これは、機関投資家の間に広く知られた事実で、減配や無配に転落した銘柄は自分たちの売りで株価の急落を招きやすいことから、彼らはそうした銘柄を掴むことを何としてでも回避しようとします。

そうしたニーズを満たすものとして、最近は「累進配当」への関心が高まり始めています。配当の支払いを「現状維持」か「増配」に限定し、「減配をしない」という政策で、大手商社などがこの制度を導入しています。

■TOPIXの1株当たり純利益と1株当たり配当額の推移

出所:リフィニティブ・データストリーム

累進配当よりも強い意志が必要な復配、配当開始

この累進配当よりも会社側に決断力および胆力を強いるのが、復配を含めた配当の支払い開始でしょう。

これまで事業投資を優先してきた企業や業績悪化で無配転落してしまった企業にとって、還元の開始は生半可な気持ちではできません。1度支払いを始めたら、止めにくい雰囲気が強くなっている昨今はなおさらです。

事業成長の持続可能性やリスクについて議論と熟考を重ねて実施されるのですから、会社側は足元の業績および将来の成長見通しについて相当な自信を持っていることがうかがえます。

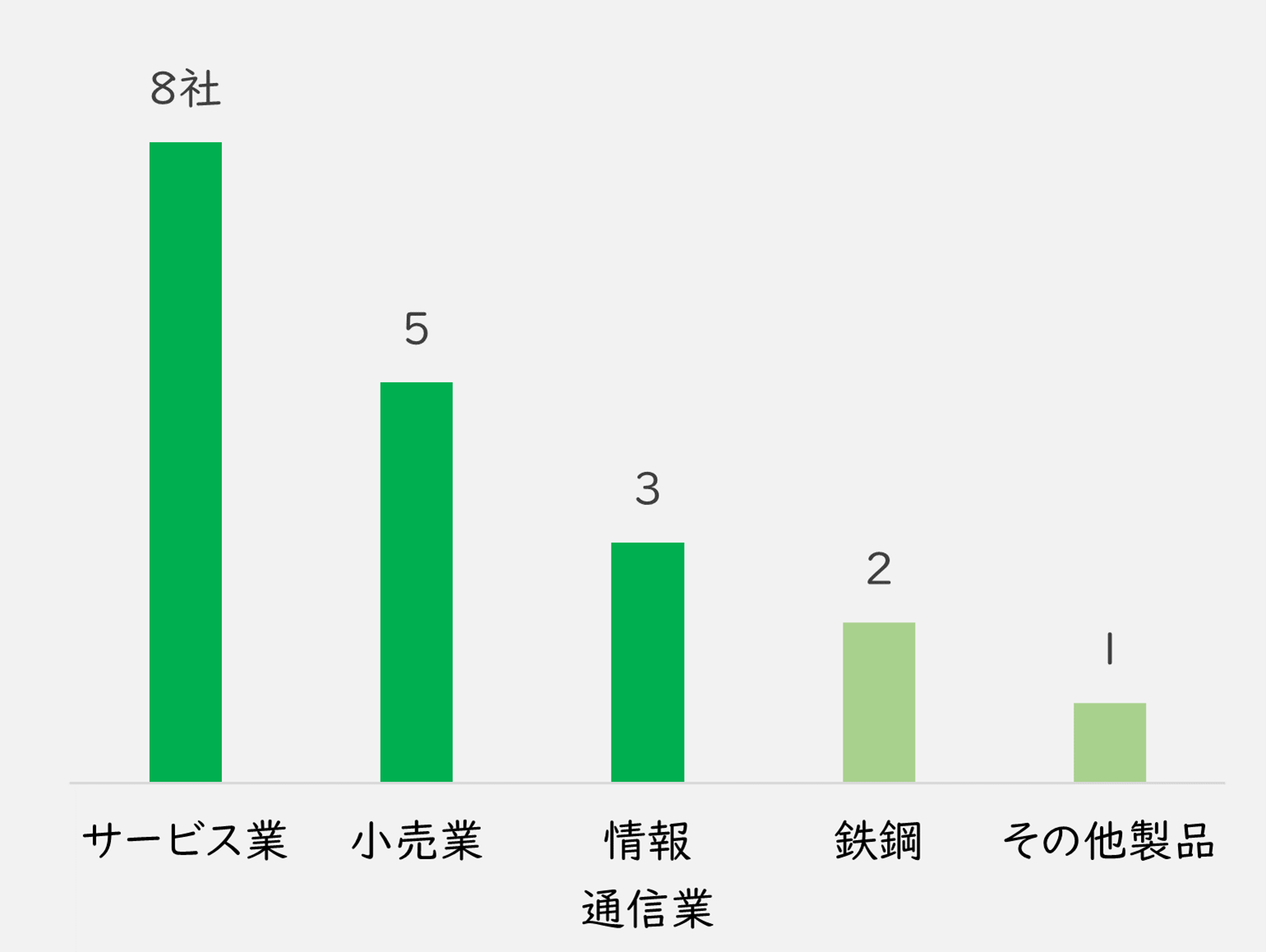

では、そうした自信を示した銘柄の顔ぶれにはどのようなものがあるのでしょうか。過去12カ月の間に復配および初めて配当を実施した東証プライム銘柄は31ありました。業種はサービスや小売、情報通信などの内需・ディフェンシブ系に多く見られています。

リオープン(経済再開)に伴う内需の回復に乗る形で業績が堅調となり、成長軌道に乗ったと判断した結果の判断と見られます。

■過去12カ月の間に配当の開始を決めた企業の業種分布

出所:リフィニティブ・データストリーム

こうした配当開始銘柄は、果たして有効性の高い投資効果を生むのか? 今回はそれについて検証し、最終的に銘柄アイデアにまで落とし込んでいきます。

具体的な検証方法は以下の通りです。

・母集団はTOPIX(東証株価指数)構成銘柄、

・配当支払いの有無および株価の騰落率については月次データを採用、

・計測期間は前回好況時の開始時点である2012年末から2023年7月末まで、

・配当の有無、過去12カ月の実績DPS(1株当たり配当額)を使用、

――とします。そして

・配当の有無については、前月末までに配当額が0であった銘柄が、その次の月末までに配当がプラスとなっている場合に「配当開始銘柄」と判断、

・該当銘柄の株価パファーマンスは、便宜上、その翌月から12カ月先までを計測、

・計測期間の間に減配や無配転落があった場合は、その時点で計測対象から除外、

――とします。

基本的には右肩上がりのトレンド

計測したパフォーマンスの結果は、次ページの通りです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。