初値1万4900円、累計配当9万7760円の軌跡 ファーストリテイリング⑩―Buy&Hold STORIES―

ファーストリテイリング<9983>

第3章Part4

- 第1章 地方紳士服店がフリースブームを巻き起こすまで

- 第2章 「しょせんブームに過ぎなかったのか?」~迷走と試練の日々

- 第3章 「私たちが売るのはLife Wear」 世界企業への道

Part4:初値1万4900円、累計配当9万7760円の軌跡

2023年を終えた時点で、ファーストリテイリング<9983>株の最高値は同年12月1日の3万7930円だ。分割修正を反映した上場初値342円からの上昇率は111倍に達する。

同社が株式公開を果たした1994年は、日本版金融ビッグバンにより株式投資が現在のように開かれたものになる以前で、しかも広島証券取引所への上場だったため、この時期に同社株を購入できたのは限られたわずかな投資家だけだっただろう。

しかし、1997年の東証2部上場、金融ビッグバン後のネット証券普及による株式投資手数料の劇的な引き下げ、ネット注文実現による投資の大衆化以降のどの局面で投資したとしても、同社株は投資家に大きな成果をもたらしてきた。

いくつかの、同社株の長期投資家がたどったかもしれない道のりを紹介しつつ、そもそもバイ・アンド・ホールドとはどういうことかを書いてみたい。

1994年7月の投資家

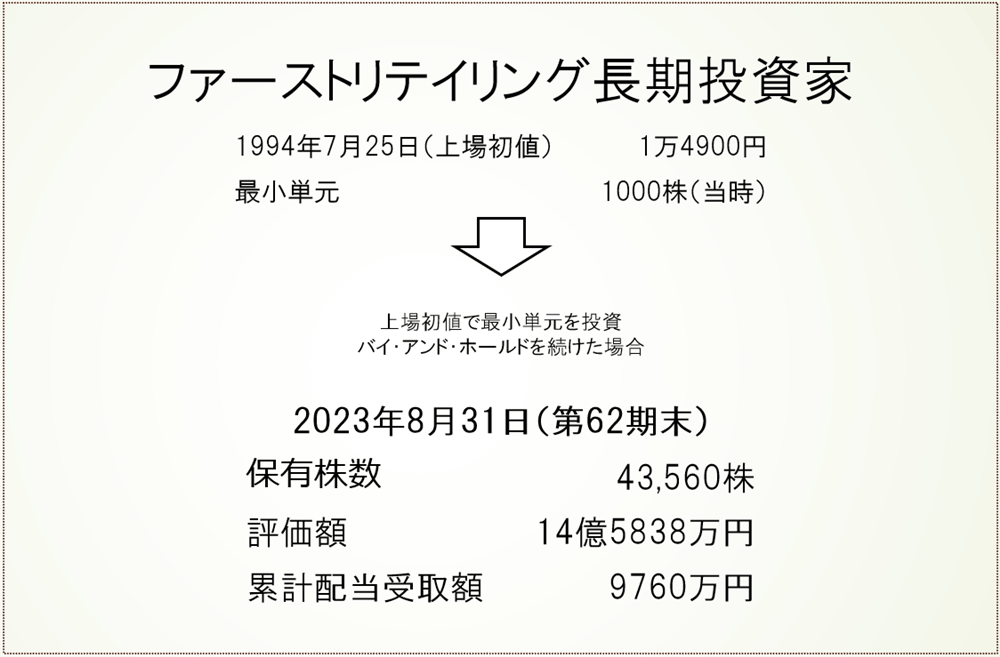

1994年7月25日に初値1万4900円で同社株を、当時の最少単元である1000株購入し、現在までバイ・アンド・ホールドを続けていた場合、合計7回の株式分割で、2023年12月には4万3560株を保有していることになる。30年間で受け取った配当総額は9760万円。投資額1490万円の実に7倍近い額を受け取っている。

同社が2023年8月期に実施した配当は290円。1994年に1000株を1490万円で購入し、今では4万3560株を保有している、どこかに居るかもしれない投資家が受け取った年間配当は1263万2400円だ。ファーストリテイリングが2024年8月期に予定している配当は330円で、4万3560株を保有していた場合の受け取り総額は1437万4800円となる。ファーストリテイリングの成長がこれからも続くならば、この投資家は、1994年に投資したのとほぼ同水準の、あるいはその額を超える配当を毎年受け取ることになるかもしれない。

ファーストリテイリングが株主還元や高配当という文脈で語られることはあまりないが、過去30年間、日本で最も株式市場に貢献した企業であることは間違いない。

しかし1994年7月の投資家は、株価が4年間にわたって下落し、高値から80%超下落するのに耐えなければならない。ここを耐え抜くと、2000年11月の高値まで、業績面でも、株価面でも夢のような日々を過ごすことになる。そのあとに待っているのは、再び80%超の下落だ。数年単位での恐ろしいほどの上昇と下落を繰り返しながら、それでもホールドを続けた末に到達するのが、投資額を遥かに上回る配当と、100倍に膨らんだ評価額だ。

1998年12月の投資家

フリースブームは1998年秋に始まった。その初動をとらえた投資家なら、1998年12月の寄り付きでファーストリテイリングに買い注文を入れたかもしれない。12月の始値は120円(分割反映後)。確かな期待から投資したとするなら、この時の投資家が最も大きな上昇を味わうことになる。

1998年12月に、ブームを察知してすぐに投資するという行動に移ることができる投資家は、今のように多くはなかっただろう。現在のようにネット証券ですぐに買い注文を入れることができ、ヒット商品の情報などが株価材料として瞬く間に広がる時代は、到来しつつあったが、本格化はもう少し後だ。

また、そうやってブームに飛びつくタイプの投資家が、ブーム終了後に"往って来い"になる株価推移を見て、それでもホールドを続けるのは難しいかもしれない。

しかし、もし1998年12月1日の寄り付きに1450円(分割前株価)で最小単元の100株を14万5000円で購入し、きょうまでホールドを続けているなら、2023年12月には1200株を保有し、同月1日の高値ベースの評価額は4551万6000円となっている。1999年8月期から2023年8月期の間に受け取った累計配当額は285万6000円。投資額を遥かに上回る配当を受け取り、これからもその額が増えていくことを期待できる。

だが、1998年12月の投資家は、2年後に株価が買い値から44倍を超えるまで上昇するのを見届けたあと、1年余りで80%超下落するのを耐えなければならない。下落はブームによって形成された高バリュエーションが是正されているだけで、一過性のブームに終わらない成長力がファーストリテイリングにはあると信じたものだけがホールドを続けることができただろう。

2007年12月の投資家

ヒートテックのブームは2007年の冬に始まった。ファーストリテイリングは既に日本を代表する企業となっており、柳井の言動は常に広く報道されている。売上高は5000億円を超え、機関投資家の持ち分も多い。巨大な存在であるがゆえの揶揄も多いが、信頼を置くには十分な規模だ。

バイ・アンド・ホールドは、1994年や1998年の投資家に比べて簡単になっているだろうか?