米株

米株

【特集】かつて注目の「ROE8%超え」を、投資戦略に活用する

大川智宏の「日本株・数字で徹底診断!」 第24回

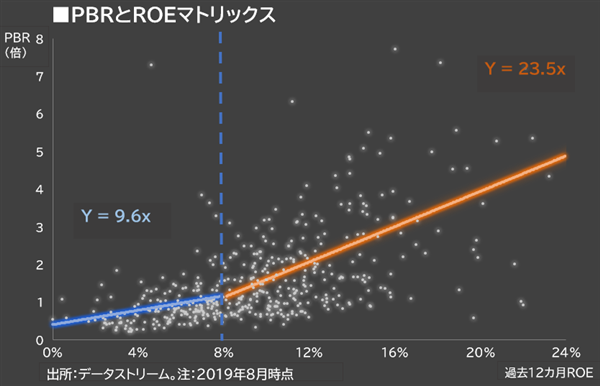

過去12カ月の実績ROEを横軸に取り、同じく実績のPBRを縦軸に取った散布図では、

①ROEが高くなるほどそれに伴ってPBRも高くなり、

②さらに8%を超えたあたりから一次関数の傾きが急になる

――ことがその効果として強調されます。

実際に、8%未満と以上で銘柄を分け、それぞれの単回帰直線の傾きを算出すると、両者間で2.5倍もの差が生じます。つまり、8%もしくは市場の平均水準を超えてくると、高ROE銘柄はPBRを通して株価が上昇しやすくなるということです。

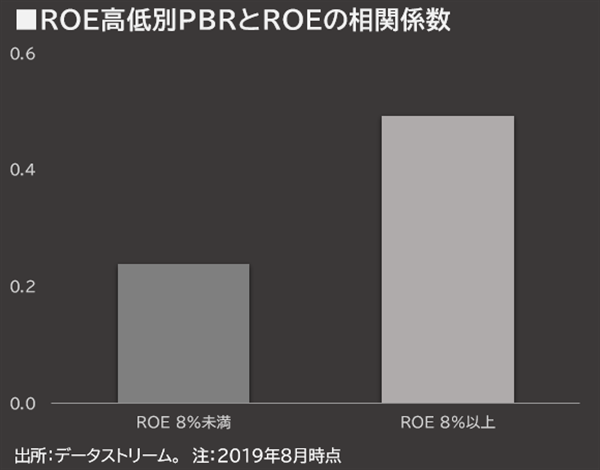

さらに、両者間で相関係数を比べたものが、以下のグラフです。両群ともに少なからぬ外れ値があるため強い値ではありませんが、定量的にはROEが8%以上の銘柄の方がROEに対するPBRの説明力は高くなります。

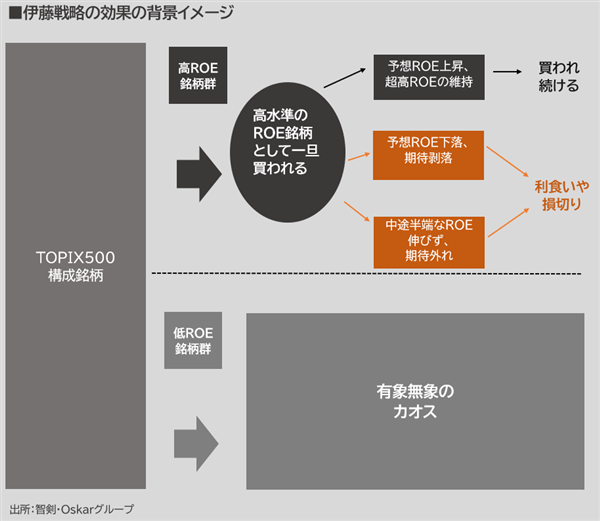

言い換えると、ROE8%未満の銘柄群は、ROEの上昇に対するPBRの感応度も低く変数間の関係性も低いという「有象無象」の集団であり、期先の予想ROEを基準に投資をしても効果を得るのは難しそうです。ROEを軸に考える場合、そもそも投資対象から除外すべきでしょう。

一方、ROE8%以上の銘柄群は、感応度も高く比較的説明力も高いため、ROEの将来予測を基にした投資は機能しやすく、予想ROEが高ければ高いほどパフォーマンスが良好となりそうです。

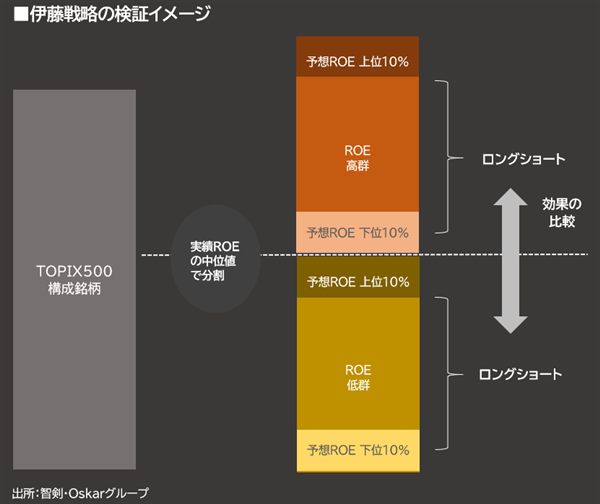

この検証イメージが、以下のグラフになります。

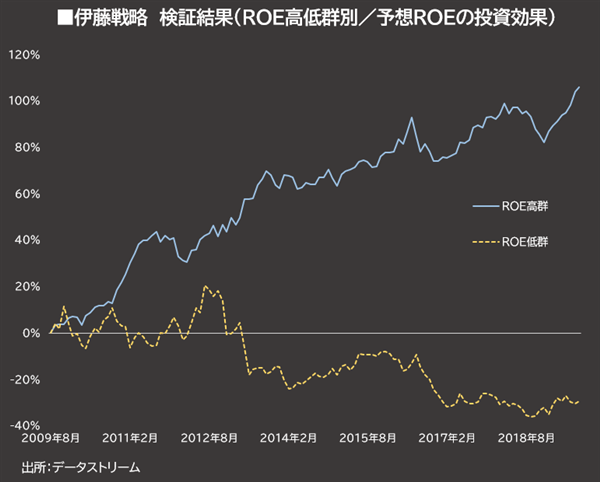

そして、実際にこの仮説を基に両群の予想ROEの投資効果を時系列の累積パフォーマンスで比較したものが、以下のグラフです。

恐ろしいまでに、投資効果が明確に分かれてきます。ROE低群はリターンが回帰的に乱高下を見せ、全体としては横ばいかやや右肩下がりのマイナスといったイメージで問題ないでしょう。一方で、高ROE群の高い投資効果は目を見張るものがあります。

ROEを主軸としたクオリティ投資においては、ROE高群の中の高予想ROE銘柄という「超高ROE銘柄」が一方的に上昇し続け、その他の高ROE群に分類された銘柄は一旦期待で買われたものの失望売りや利食いで効果が激減するなどし、低ROE群に至ってはその他の諸々の力学の混在によって株価が規定されているものと考えてよさそうです。

伊藤リポートの話を鵜呑みにすれば、期先のROEは高ければ高いほど良いことになります。その意味では現実には投資アイデアとしてもこの点は証明され、有効性は現在も確認されたことになります。さすがは伊藤先生、といったところでしょうか。

景気後退時の高実績ROE・低予想ROEはネガティブ

この効果の力強いトレンドを見るかぎり、しばらくは潮目が変わりそうな気配はありません。景気後退による需給の逆流にさらされた場合、最初に強く売りにさらされるのはやはり「高実績ROE・低予想ROE」の銘柄だと思われます。少なくとも現段階においてはこの「伊藤戦略」に乗っておいて損はないでしょう。

最後に、参考までにこの「伊藤戦略」の銘柄の例を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

過去12カ月の実績ROEを横軸に取り、同じく実績のPBRを縦軸に取った散布図では、

①ROEが高くなるほどそれに伴ってPBRも高くなり、

②さらに8%を超えたあたりから一次関数の傾きが急になる

――ことがその効果として強調されます。

実際に、8%未満と以上で銘柄を分け、それぞれの単回帰直線の傾きを算出すると、両者間で2.5倍もの差が生じます。つまり、8%もしくは市場の平均水準を超えてくると、高ROE銘柄はPBRを通して株価が上昇しやすくなるということです。

さらに、両者間で相関係数を比べたものが、以下のグラフです。両群ともに少なからぬ外れ値があるため強い値ではありませんが、定量的にはROEが8%以上の銘柄の方がROEに対するPBRの説明力は高くなります。

言い換えると、ROE8%未満の銘柄群は、ROEの上昇に対するPBRの感応度も低く変数間の関係性も低いという「有象無象」の集団であり、期先の予想ROEを基準に投資をしても効果を得るのは難しそうです。ROEを軸に考える場合、そもそも投資対象から除外すべきでしょう。

一方、ROE8%以上の銘柄群は、感応度も高く比較的説明力も高いため、ROEの将来予測を基にした投資は機能しやすく、予想ROEが高ければ高いほどパフォーマンスが良好となりそうです。

この検証イメージが、以下のグラフになります。

そして、実際にこの仮説を基に両群の予想ROEの投資効果を時系列の累積パフォーマンスで比較したものが、以下のグラフです。

恐ろしいまでに、投資効果が明確に分かれてきます。ROE低群はリターンが回帰的に乱高下を見せ、全体としては横ばいかやや右肩下がりのマイナスといったイメージで問題ないでしょう。一方で、高ROE群の高い投資効果は目を見張るものがあります。

ROEを主軸としたクオリティ投資においては、ROE高群の中の高予想ROE銘柄という「超高ROE銘柄」が一方的に上昇し続け、その他の高ROE群に分類された銘柄は一旦期待で買われたものの失望売りや利食いで効果が激減するなどし、低ROE群に至ってはその他の諸々の力学の混在によって株価が規定されているものと考えてよさそうです。

伊藤リポートの話を鵜呑みにすれば、期先のROEは高ければ高いほど良いことになります。その意味では現実には投資アイデアとしてもこの点は証明され、有効性は現在も確認されたことになります。さすがは伊藤先生、といったところでしょうか。

景気後退時の高実績ROE・低予想ROEはネガティブ

この効果の力強いトレンドを見るかぎり、しばらくは潮目が変わりそうな気配はありません。景気後退による需給の逆流にさらされた場合、最初に強く売りにさらされるのはやはり「高実績ROE・低予想ROE」の銘柄だと思われます。少なくとも現段階においてはこの「伊藤戦略」に乗っておいて損はないでしょう。

最後に、参考までにこの「伊藤戦略」の銘柄の例を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...