米株

米株

【特集】「次のワークマンの種」を探せ!

大川智宏の「日本株・数字で徹底診断!」 第30回

一方の定量面(ファクター)ですが、こちらは仮に事業のアイデアや戦略があったとしても「どういった銘柄が新規事業に舵を切れ、かつ経営に負担なく実行できるのか」という企業そのものの強さや質を判定するもの、つまり上記のトリガーをモノにするための下地ということです。

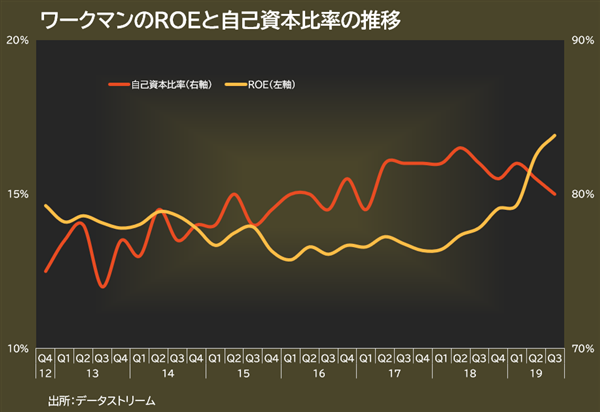

そこで、実際にワークマンの業績や財務を洗ってみると、特徴的な値が2つあります。「持続的」なROEの高さと、異様なまでの自己資本比率の高さです。株価が暴騰を見せ始めた2018年末までの値の推移を見ても、その安定感は不気味さすら感じます。

ROEと自己資本比率の反比例をふっとばす

東証1部の平均ROEが8~9%、自己資本比率が40%程度であることを考えれば、この両者の高さは相当なもので、両者ともに概ね2倍です。

加えて、一般にROEと自己資本比率は反比例の関係にあります。ROEは利益÷純資産、自己資本比率は純資産÷総資産で計算されますので、ROEは負債を高めれば数字を底上げできますが、自己資本比率は負債増に伴う総資産の増加で低減します。その逆もしかりで、純資産が増加して自己資本比率が上がれば、ROEの分母が増加するので値は低下しやすくなります。

しかし、ワークマンは安定的にROEが高いだけでなく、自己資本比率も常に7~8割程度を維持しているという驚異の銘柄です。言い換えれば、連続増益から発生する多額の利益剰余金で膨れ上がる自己資本の増加を上回るペースで、業績が毎年成長していることになります。

安定的な高ROEの維持は、すでに稼げるビジネスモデルや資産の有効活用が確立されていること、そして高い自己資本比率は事業を達成するための原資が豊富にあることの定量的な証明といえます。

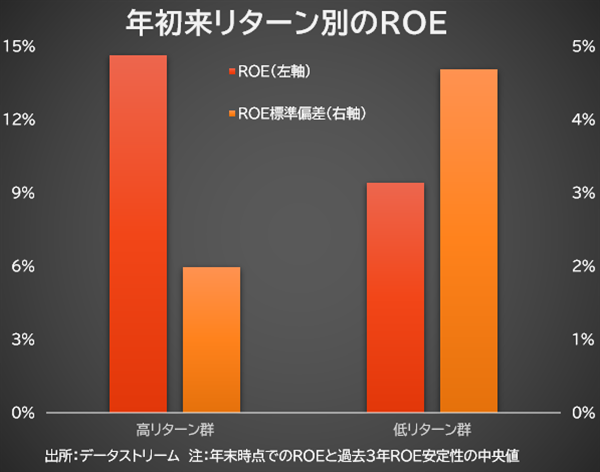

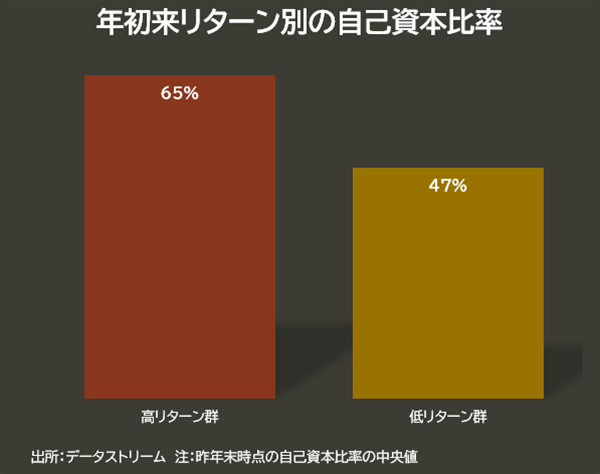

それらを検証するため以下の条件でROEの違いを分析しました。ワークマンを除く時価総額300億円以上の銘柄を母集団とし、それぞれ2019年初からのリターンが上位と下位の50銘柄ずつを抽出します(かなり極端ですが)。

それぞれの銘柄から2018年末時点でのROEおよび過去3年間のROEの安定性(標準偏差)、自己資本比率の中央値の推移を計測しました。見えてきた違いは一目瞭然で、高リターン群はワークマンと類似の傾向となり、低リターン群はその逆になります。

つまり、過去の推移も含めてすでに「儲かる体質と体力」が出来上がっていることが、新たな戦略を淀みなく確実に遂行するための必要条件といえるかもしれません。また、長期的に健全に現在のビジネスを拡大していくにも、潤沢な資金は不可欠なものになります。

増益率を上回る株価の切り上がり、つまりプレミアムは、こういった過去の収益性および財務体質の信頼性から達成されたものでしょう。

以上をまとめると、まず下地として過去に安定した高いROE、自己資本比率などのファクターを持ち、かつ時流に沿った「低価格、高品質」というトリガーを新たに引く可能性のある銘柄が、来年も主役となりそうです。

後者のトリガーは多分に恣意性を持ちますので、次ページに挙げる注目銘柄では、前者の「ファクター」に該当するもののみを提供します。

年末年始の休暇の時間などに、この中からトリガーを引きそうな「次のワークマンの種」をまったりと探してみるのもいいかもしれません。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...