上場5年で利益はダブル・テンバガー、霞ヶ関Cのその先

~株探プレミアム・レポート~霞ヶ関C 第1回

・本コラムの記事一覧を見る

| この記事を読んで分かること |

| 1 霞ヶ関キャピタル<3498>の競争力の源泉 |

| 2 すご腕投資家が同社に期待しているポイント |

| 3 これから同社が中核事業で注力すること |

昨年(2024)夏、不動産業界で話題になった取引がある。

東京・銀座でバブル期の象徴的な存在となった「丸源ビル」のバルクセールだ。その1つ、新橋駅近くの「丸源54ビル」を購入したのが、不動産開発を手掛ける霞ヶ関キャピタル<3498>だ。

■霞ヶ関Cが取得した東京・銀座の丸源54ビル

同社の当期純利益は、上場時の19年8月期は5億円に届かなかったのが、25年8月期には20倍を超える100億円に達する見込みだ。急成長の原動力は、これまで業界であまり普及していないタイプのホテルや物流倉庫などを開拓するカテゴリーキラー戦略にある。

新たに取得したこのビルも、解体後にはグループ滞在向けのラグジュアリーホテルに建て替えることが検討されている。こうしたホテルは欧米などでは見られても、国内では極めて稀。既に高いブランド力がある大手が未開拓な分野だからこそ、挑戦する価値があると同社は見る。

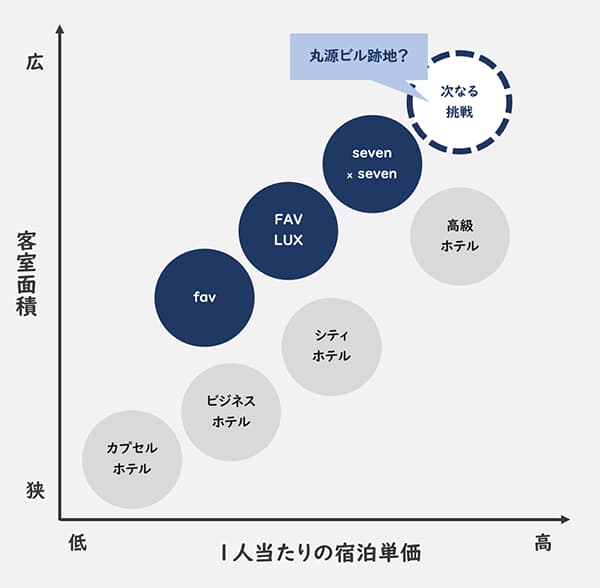

■霞ヶ関Cが展開するホテルブランド、グレードイメージ

霞ヶ関Cの資料を基に株探編集部が作成

ホテル以外に物流倉庫でも、霞ヶ関Cは大手との競合になりにくいブルーオーシャン市場を開拓して成長してきた。この路線をベースに業績を伸ばしていけば、現行の中期経営計画の最終年度である29年には、時価総額は今の3倍水準の5000億円、株価5万円が視野に入るという証券アナリストの見方もある。

同社は、こうした期待に応えることができるのか。同社・管理本部の廣瀬一成取締役や証券アナリスト、そして個人投資家への取材を基に、同社の成長可能性と注視すべきリスクについて2回シリーズで紹介する。1回目は、今後の成長戦略について見ていく。

■霞ヶ関Cの概要

| 基本項目 | 株価関連 | ||||

| 事業内容 | 不動産開発&コンサル | 時価総額 | 1485億円 | ||

| 東証33業種 | 不動産 | 流通株比率/流通時価総額 | 66.6% | 899億円 | |

| 会社設立日(登記) | 2015/06/30 | 海外売上高/外国人持ち株 | 12.4% | 6.4% | |

| 上場日 | 2018/11/28 | 52週高値/期日 | 1万9820円 | 2024/10/07 | |

| 上場区分 | 東証プライム | 52週安値/期日 | 7950円 | 2024/8/05 | |

| 業績関連 | 上場来高値/期日 | 1万9820円 | 2024/10/07 | ||

| 過去最高売上高/決算期 | 657億円 | 2024/08 | 上場来安値/期日 | 583円 | 2018/12/26 |

| 過去最高経常益/決算期 | 79億円 | 2024/08 | 株主還元・株価水準 | ||

| 5年平均ROE | 20.9% | 総還元性向/配当性向 | 33.3% | 31.4% | |

| 今期計画 | 5年平均 | 株主優待 | あり | ||

| 増収率 | 44.6% | 65.1% | 75日平均 | 250日平均 | |

| 経常増益率 | 90.8% | 65.2% | 予想PER | 13.5倍 | 20.6倍 |

| 売上高経常利益率 | 12.0% | 10.2% | 予想配当利回り | 1.8% | 1.3% |

出所:『株探』『QUICK』。注:2月5日時点。5年平均は前期までの実績ベース。

流通時価総額は算出基準日を基に計算した値。海外売上高および外国人持ち株の比率は原則、有報で取得できた時点。

総還元性向と配当性向は前期実績。予想PERと予想配当利回りはQUICKの値から計算。

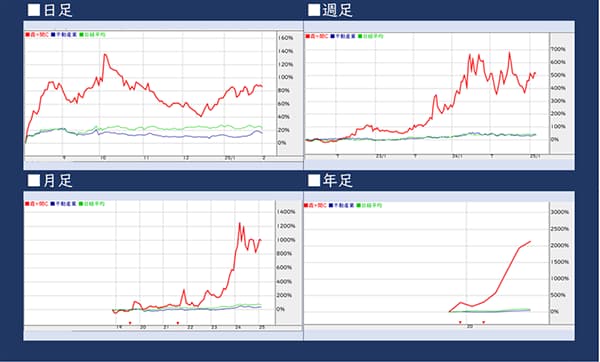

■霞ヶ関C(赤)と東証業種別・不動産(紺)と日経平均(緑)のパフォーマンス比較

注:日足は24/8/5、週足は22/2/4、月足は18/11/30、年足は18/1/1が起点

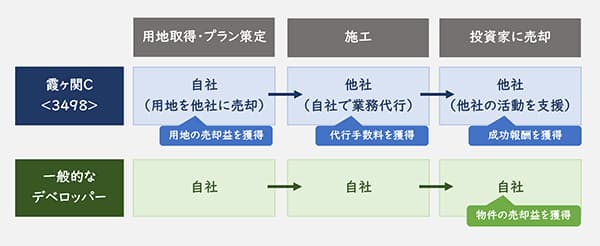

開発は「自社」、投資は「他社」

霞ヶ関Cは、資産の保有期間を極力抑えることに注力している不動産開発事業者(デベロッパー)だ。一般的に、デベロッパーは用地を取得後、オフィスビルやマンション、ホテル、倉庫などの建屋を建設した後に、事業者や投資家などに売却する。

これに対して、霞ヶ関Cは、用地の保有期間は原則で半年以内と、売却の際には、用地と開発プランをセットで販売するのを基本としている(下の図)。販売先は同社のプランに沿った施設等を建設する。販売先がファンド(開発投資家)の場合は、完成した物件をさらに不動産投資家(法人)に転売する。

霞ヶ関Cは開発用地およびプランを売却するのみならず、最終的な顧客にわたるまでの間に発生する様々な業務を受託し、収益機会を広げている。

たとえば用地販売後に建設される建屋の施工管理を受託、竣工後はリーシングや販売先が転売する活動を支援し、代行手数料や成功報酬を得るモデルとしている。

開発物件が最終的な顧客に渡った後も、収益機会を広げている。物件のオーナーから賃貸管理業務を受託し、運用資産残高の一定割合を管理手数料として得る。自社が企画・開発した物件は、所有者が変わっても物件が存在する限り、収益を得る機会を逃さないようにしている。

■ビジネスモデルの比較

取得用地を長期保有しない理由

建屋の開発を同社ではなく他社にする事業モデルを採用するのは、霞ヶ関Cがベンチャーでスタートしたからだ。資本力や実績もない状況の同社が、巨額の開発資金を調達するには信用力が不足している。金融機関からの借り入れには、一定の制約を受ける。

また財務基盤に厚みがない段階で、有利子負債を膨らまして多額の棚卸資産(不動産在庫)を抱え込むのはリスクが高くなる。リーマン・ショックのような深刻な信用収縮が起きたときには、資金ショートで倒産に瀕する危機を招く。

こうしたネガティブ要因を抑え込むために、自社で在庫を極力、抱えない戦略を取っている。

大手を上回る資産効率

資産の保有期間を抑えるビジネスモデルは、財務指標に表れている。

総資産から売上高をどれだけ効率よく稼いだかを示す総資産回転率では、前期末時点で霞ヶ関Cは1.08回転と、高さの目安となる「1」を超える。

これに対して、大手デベロッパーの三井不動産<8801>、三菱地所<8802>、東急不動産ホールディングス<3289>、住友不動産<8830>、野村不動産ホールディングス<3231>は0.4回転未満となっている(下のグラフ)。

■総資産回転率とROEの比較

出所:QUICK・ファクトセット、注:いずれも前期の通期決算

棚卸資産の回転率も、霞ヶ関Cは1.68回転で、三菱地所を除くと、他の大手より高い水準となっている。比較した大手の事業ポートフォリオは多様で単純に比較できない面はあるが、霞ヶ関Cの資産効率の高さが際立つ状況だ。

総資産回転率は、ROE(自己資本利益率)の分解式を構成する要素の1つ。霞ヶ関Cの回転率の高さは、ROEを押し上げる要因となっている。同社の前期末時点のROEは26.5%。これに対して他の5社は、ほぼ10%以下となっている(上のグラフ)。

投資家の要求水準をクリア、足元ではバルク買いも

不動産開発は、資金調達がものをいう事業特性がある中で、霞ヶ関Cは大手のように潤沢な資金を確保しにくい弱みがある。

そうした状況の中で、業績を急成長させて来られたのは、ニッチ市場ながら"ブルーオーシャン物件"を開発、高いIRR(内部収益率)を可能にして、パートナーとなる開発ファンドなどから評価を得ることに成功したからだ。

同社・廣瀬取締役によれば、同社が用意する開発案件のIRRは、投資家などから要求される7%をクリアしており「需要は旺盛」だと言う。近年は同社のプラン付き用地をバルク買いする顧客も現れてきている。

例えば、ヒューリック<3003>や東急不HD<3289>の中で都市開発事業を手掛ける東急不動産(東京都渋谷区)、さらに大手の鉄道系や電力系のデベロッパーなどが名を連ねている。

廣瀬取締役によれば、販売先が開発ファンドの場合は、同社もファンドに一部出資するケースもあるという。

■廣瀬一成取締役

ホテルでは「グループ滞在者」に照準

霞ヶ関Cが投資家に評価される利回りをもたらす「ブルーオーシャン物件」とは、どのようなものか。用途別にターゲット、物件の特徴、潜在需要をまとめたのが以下の表だ。

ホテルでは、グループ滞在向けに1部屋4人以上が泊まれるものに特化している。同社によれば、グループ滞在向けの宿泊施設の多くは旅館や一軒家が占め、ホテルが目立たない状況で、10万室分の潜在需要が見込めるという。

24年8月期時点で稼働中のホテルは14件、開発中は25件となっている。

■ホテルと物流施設の戦略

物流施設では「冷凍・冷蔵の賃貸倉庫」に特化

一方で、物流施設でのニッチ戦略は、

①冷凍・冷蔵

②自動化

③賃貸型

――の3つで、特色を出してきた。

①の冷凍・冷蔵倉庫に特化する戦略を取っているのは、規制で冷媒にフロンを採用している施設を2030年までに全廃し、環境負荷の低い冷媒を採用した施設に転換する需要が着実に見込めることがある。後発の同社は、過去のしがらみがない分、新規制に対応した施設に経営資源を集中できるメリットを持つ。同社は冷凍・冷蔵分野での地位を高めるために、「冷凍・冷蔵」「冷凍自動」「3温度帯」の3つのラインナップを揃えている(上の図の右)。

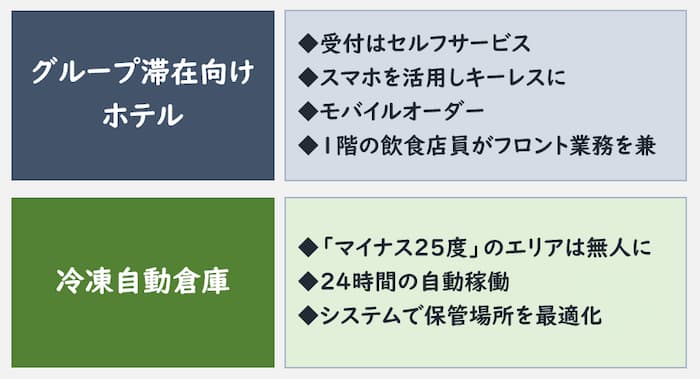

②の自動化は、超低温状態となる冷凍倉庫で人手による作業は困難で、自動化への対応は必然となる。同社はマイナス25度の倉庫内を無人化し、24時間の自動稼働を可能にしている。就業環境以外でも、昨今は人手不足が深刻さを増しており、自動化技術で人手と人件費を圧縮できれば、荷主などからの支持を得られやすくなる。

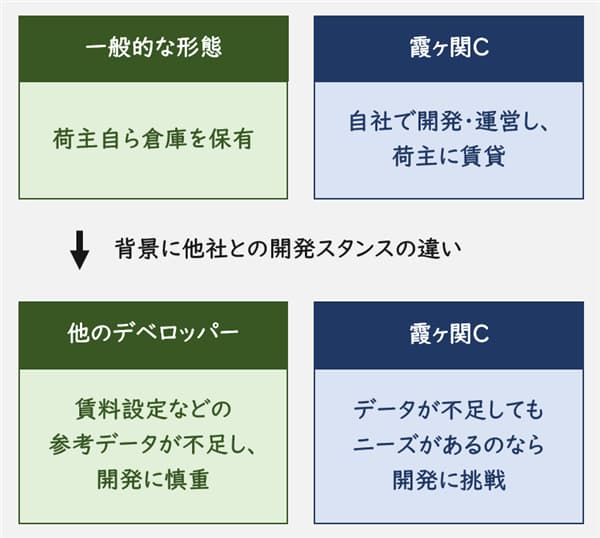

そうした中で、同社の得意とするカテゴリーキラー戦略に最もあてはまるのが③の賃貸型だ。国土交通省の資料によれば、冷凍・冷蔵倉庫は荷主が自ら保有して利用する例が大勢を占め、冷蔵倉庫3307棟のうち自社保有型が75%で、賃貸型は25%となっている。

賃貸型が少数派の中で、同社が賃貸型に絞って手掛けているのは、倉庫業界に精通した同社の杉本亮副社長および他の幹部社員が提案したことがきっかけだ。顧客の確かなニーズがある中で、大手デベロッパーなどが開発に慎重な姿勢を取っていることをビジネスチャンスとして捉えた。

問題は、先例がないため、賃料設定の参考になるデータがないこと。しかし、「データがなくてもニーズがあるなら試してみよう」(廣瀬取締役)と、2020年に参入、小規模な案件から徐々に実績を重ねている。

■冷凍・冷蔵倉庫の従来の常識と霞ヶ関Cの取り組み

これまで同社が開発した倉庫は全18件、延床面積にて42万2560平米となっている(24年8月期)。

同社のIR資料によれば、冷凍・冷蔵倉庫の市場規模は足元の3.2兆円から2030年に3.7兆円に拡大する見通しだ。

金額の増加はそれほど多くはないが、市場規模の半分を占める築古倉庫の建て替え需要は大きい。足元の冷凍・冷蔵倉庫は3900万立法メートルある中で、築20年以上の倉庫は2100万立方メートルと半分近くを占めている。

築年数の長い倉庫が一定規模ある中で、今後、新制度に対応した冷凍・冷蔵倉庫への建て替えが進むと見られ、廣瀬取締役は「需要が底堅い中で、当社の事業開拓余地は十分にある」と見る。

IRRアップに「省人化運営」も寄与

同社の手掛ける物件が、IRR7%以上など投資家が要求する利回りを実現する鍵の1つは、自動化などの省人化運営だ(下の図)。

冷凍・冷蔵倉庫では、先に触れたように自動化対応している。

ホテルでは、受付業務のセルフサービス化などで稼働率の損益分岐点を20%未満に抑えている。その結果、新型コロナウイルス禍で稼働率が30%程度に低下した際も「赤字にはならなかった」(廣瀬取締役)。

■省人化の取り組み事例

出所:同社IR資料

すご腕投資家は同社の成長性に期待、今後の行方は?

同社に対しては、編集部がこれまで取材した個人投資家も高い関心を示している。

たとえば、直近1年間の投資家コラム(記事一覧)に登場したすご腕投資家のべつおさん、そしてポレポレさん(ともにハンドルネーム)は、同社のカテゴリーキラー戦略と業績の成長性に期待を寄せている。

霞ヶ関Cは、こうした個人投資家の期待に応え続けるために、どのような成長ストーリーを描いているのか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース