IPOでつまずいたソフトバンク株、急落相場に強い可能性も

大川智宏の「日本株・数字で徹底診断!」 第7回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

最初に配当性向の基本をおさらいします。この指標は稼いだ利益のうちでどのくらいを配当支払いに回しているかを示し、一株当たり配当額(DPS) ÷ 一株当たり当期純利益(EPS)で計算した比率です。

配当性向が高ければ、その銘柄は配当、広くいえば株主還元に対して積極的であるとみなせます。一般に、配当関連指標は市場や経済に対する下方硬直性が強く、一度引き上げた配当額や配当性向は下げにくいという性質を持つため、特に不況時や強烈な下落相場などでその底堅さが注目を浴びることが多くあります。

この本来はディフェンシブな性格を持つ指標を、好況時にもスポットライト当てて「株主の利益を考えて投資家と対話する企業は素晴らしい」と褒めたたえたのが、アベノミクスの肝いりで始まったスチュワードシップ(SS)・コードとコーポレートガバナンス(CG)・コードです。SSコードは2014年2月、CGコードは15年6月に策定されています。

これらの指針(コード)はROE(自己資本利益率)を主な指標にして、会社が手元に積み上げた現金などの内部留保を有効活用して企業価値を向上させるために、会社と投資家の対話を促すものです。有効活用の手段には設備投資などによる成長投資、もしくは配当と自社株買いによる株主還元で、キャピタルゲインとインカムゲインの双方の改善を目的とした包括的な枠組みです。

相場急落時に強い「高」株主還元銘柄

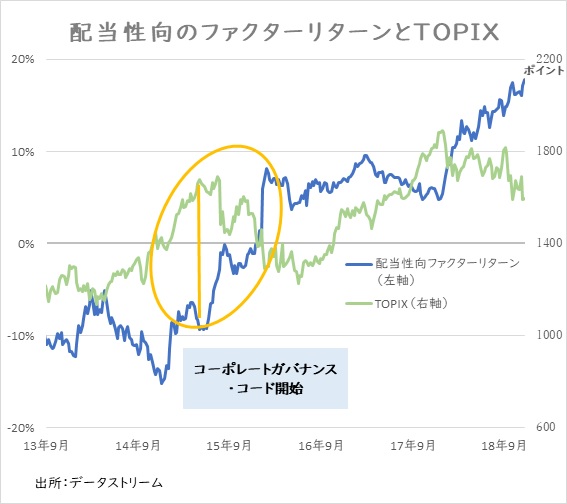

こうしたコーポレートガバナンスの促進に伴う株主還元の強化が、景況感悪化した際の相場で効果を発揮したのかを見たのが下の図です。15年夏からのチャイナ・ショック時や世界景気の減速懸念が強まってボラティリティー(株価の変動率)が高まった18年とも、配当性向は高い効果を見せ続けています(図は予想配当性向の五分位ロングショートの累積パフォーマンス)。

前述のように市場全体の騰落と逆行するような動きを見せ、特に相場の下落時に高い効果を発揮していることが分かります。特に15年6月のCGコード開始以降は急激にパフォーマンスが向上し、中国株ショックまでの市場の上昇時にも淡々とリターンを積み上げるようになっていきます。

さすがに17年後半からの強烈なブル(強気)相場ではディフェンシブ性や株主還元姿勢などが重視されず、やや効果に陰りも見られました。しかしは相場の混乱が続いた18年は再び高いリターンを上げています。

しかし、これをこのまま鵜呑みにして「配当性向が高い銘柄を買って、低い銘柄を売ればいい」という結論に達するのは早計です。実は、配当性向は投資指標としてはやや扱いにくい一面もあります。

それは、配当性向が低い銘柄は論外にしても、単純に配当性向が高いことがポジティブな面ばかりではないからです。たとえば、支払い配当額に変化がなくとも、分母の利益が減少すれば、自動的に配当性向自体は上昇してしまいます。

つまり、本業がかんばしくない中で無理に配当を支払うような企業も高配当性向銘柄として抽出されてしまうのです。その意味で、単純な配当性向のみを用いた銘柄選択は、本当に株主還元に積極的な銘柄と、本業の低迷によって配当を下げたにもかかわらず配当性向が上昇しているような銘柄も含むことになります。

そこで、配当性向にひと手間加えることで、このトラップを回避したいと思います。単純に、配当性向が高い銘柄で、かつEPSも配当も予想成長率がプラスであれば、本業の見通しも明るく、株主還元にも積極的なスタンスであることを裏付けられます。

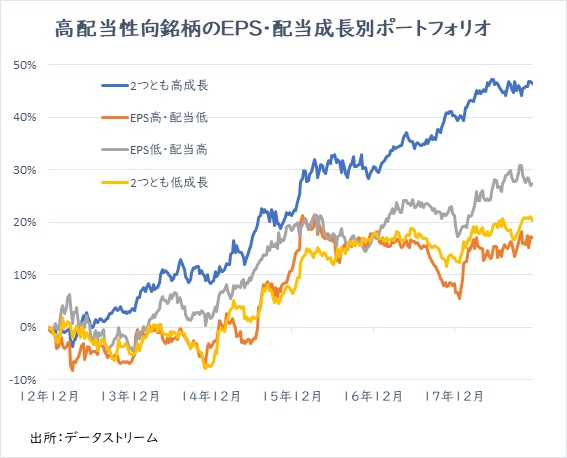

ここでは、単純に高品質な高配当性向銘柄を抽出する目的から、五分位の配当性向分類の最高分位を母集団とし、その中でEPS、配当の成長率で二分割した組み合わせごとのパフォーマンスを見ています。組み合わせは、EPS・配当について「2つとも高成長」「EPS高・配当低」「EPS低・配当高」「2つとも低成長」の4つになります。

「2つとも高成長」の銘柄群は、ほぼ時期を問わず高いパフォーマンスを発揮し続けています。その効果は、他の銘柄群と比較すれば一目瞭然です。高配当性向銘柄が持つディフェンシブ性と事業の成長の力強さの双方をうまく取り入れた動きといえます。成長がモメンタム化した高配当性向銘柄、いわば「配当性向・モメンタム投資」ともいうべき、現在イチオシの投資アイデアです。

ソフトバンクは、現状は配当支払いに積極的で、日本株市場内でも屈指の配当性向の高さを誇ります。しかし、それだけでは不十分です。この株主還元スタンスを維持しつつ、今期、来期と懸念されている事業の成長力の懸念が払拭され、EPSと配当が共にに強い成長ストーリーが描けるようになれば、日本株市場の中でも突出して魅力的な銘柄へと変貌するかもしれません。そのポテンシャルは十分にあるように思えます。

参考までに、現状の配当性向モメンタム銘柄の例を一覧として添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。