米中摩擦相場は「鈍感力」で乗り切れ

大川智宏の「日本株・数字で徹底診断!」 第16回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

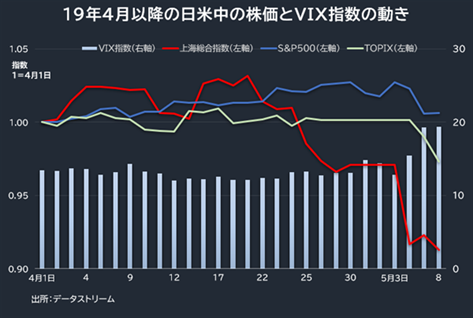

改元の祝賀ムードもひと段落し、安心して休み明けの5月相場を迎えようとしていた矢先、米国から驚愕のニュースが飛び込んできました。米トランプ政権が、対中関税を10%から25%へと引き上げ、さらに従来対象外の3250億ドル分の製品にも新たに25%の関税を課すというものです。

既に発動された2000億ドル分の関税は予定通り米東部時間10日午前0時1分(日本時間同日午後1時1分)に25%への引き上げを実施しました。中国も近く報復措置の表明を予定しており、両国の関税バトルが激化する中で、世界的に株式市場の急落が続き、恐怖指数と呼ばれるVIX指数も急騰、世界中の投資家が冷や水を浴びせられて混乱に陥っています。

米中貿易摩擦が顕在化した約2年前から、株式市場は米中の政府関係者の発言や態度のブレに振り回されてきたように思います。一方、純粋にマクロの観点で見れば、米国経済はすこぶる堅調で、特に雇用は50年ぶりの高水準と未曽有の好況を享受しています。

また中国経済も貿易摩擦の悪影響は随所に見られてきたものの、同国政府ならではの力技が奏功して最悪期は脱したように見られ、年始から中国株が急回復する原動力になっていました。

米中経済の懸念はあるが、日本よりは高成長が続いている現実を利用

世界第1位と2位の経済規模を誇る両国の貿易摩擦が、両国の経済成長に水を指し、その影響が世界経済に波及していく懸念を株式市場が感じ取っているのですが、一歩引いて見ると両国の国内総生産(GDP)成長率は、これまでも、そしてこれからも、日本よりも高いという姿があります。

投資の原則にシンプルに従えば、この強い米中景気の流れに乗っかる戦略があります。つまり米国及び中国の株式市場の動きに対して連動性の高い銘柄を買い、低い銘柄を売る――のです。

今回の主題は、このアイデアは正しいのかという検証です。その方法として、日本株の中から世界景気に対する「敏感銘柄」と「鈍感銘柄」を抽出し、効果の違いを確認してみました。解説に入る前に、計測方法を説明します。

日本株の母集団はTOPIX(東証株価指数)500の構成銘柄になります。各銘柄と米国のS&P500種株価指数と中国の上海総合指数という両国の代表的な株価指数との連動性を計測します。これは相関係数で定義します。

具体的には、TOPIX500の個別銘柄と米中の株価指数とで、週次リターンを基礎とした52週(約1年間)の相関係数を使用します。もう少し詳しく解説すると、前週末時点での相関係数の高低を基準として銘柄群を選定し、翌週の株価リターンを平均して累積しています。

今回は、やや極端に相関係数の上位下位5銘柄に限定し、絶対リターン、TOPIX相対リターンの双方を検証します。期間は、前回金融危機後の2010年以降です。

それでは、まず対米国株から効果を見てみます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース