本決算シーズン到来、今年の「サプライズ」はどの程度?

大川智宏の「日本株・数字で徹底診断!」 第15回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

改元前後の10連休に入る直前から2019年3月期決算の発表が始まります。新年度入り以降の株式市場は、海外マクロ環境の好転を織り込んで堅調な推移となっています。

しかし、決算発表は基本的に事前の織り込みの「答え合わせの場」となるため、期待通りにいくとは限りません。特に前年度は、米中貿易摩擦や欧州経済の低迷といった悪材料が業績にどの程度のダメージを与えているのかを正確に把握するのが困難であるため、例年以上に荒れる展開も予想されます。

こういった不安定な環境下で迎える決算発表シーズンで気をつけなくてはならない動きとして、決算特有のポジティブ・ネガティブ要素に対する株価の過剰反応です。これは、言うまでもなく事前の業績予想の織り込みと実際に発表された実績との間に発生する乖離です。

サプライズの強度が年々増している

このサプライズによって株価は大きく変動を見せるため、うまく利用できれば大きな収益機会につながる可能性があります。しかし、ひとつ気をつけなくてはならないのは、この反応強度が年々増しており、リスクも増大していることです。

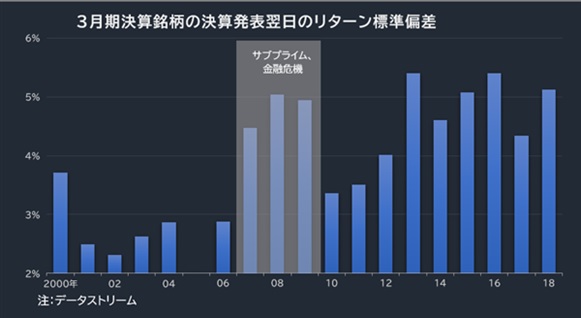

実際に、本決算発表時における銘柄の反応強度を時系列で見てみると、面白い傾向が見られます。以下の図は、TOPIX(東証株価指数)500構成銘柄の決算発表翌日の株価リターンの標準偏差(ばらつき)を過去10年間追ったものです。

値が大きいほど、各銘柄のリターンが大きくばらついており、決算の結果に対する株価の修正反応が強く出ていることになります。08年前後の金融危機時の混乱時は仕方ないにしても、好況である現在がそれを上回る反応となっているのは興味深い事実です。

その背景には、アルゴリズム(高頻度)取引の台頭があります。16年時点での東京証券取引所の売買シェアのうち、彼らの発注ベースのシェアは75%、約定ベースでは44%と圧倒的な数字で、19年現在はその数字がさらに高騰していることが想定されます。そして、彼らの存在感の増大がもたらしたのが、投資情報の即時共有化と過剰な織り込みです。

近年、アルゴリズムは売買高加重平均価格(VWAP:ブイワップ)や時間分散といった原始的なものから、人工知能(AI)を含めた高度な戦略へと変化しつつあります。そして、テキストマイニング系のAIを活用したアルゴリズムも増大していることで、入手可能なニュースや業績予想データに加え、マクロ指標、業界トレンドに絡む定量データが全て織り込まれるため、事前予想と実績の乖離がすでに織り込まれている場合があります。

しかも、それらはほぼ同様のロジックで走っていることが多く、同じようなファクターをきっかけに資金フローが一極集中しやすいことから、それに遅れて相乗りする人間の需給も含めて1つの情報が株価へ過剰に織り込まれやすくなり、その修正反応も大きくなりがちになります。しかし、逆に考えれば、それだけ上下の値幅が大きくなっているということは、リスクの回避および収益機会としての重要性も増大しているということです。

そこで、考えるべきはこの決算への反応の予測ですが、アルゴリズムの発達以前と以後で、織り込みの速度や反応の強度は異なるとしても、なんらかの過剰反応に対する修正が発生する一貫した法則性を見出せれば、それを投資アイデアへと活用できる可能性があります。

これについて、過去の業績修正の傾向やPER(株価収益率)などのバリュエーション、アナリストによる予想のばらつきの比較など、決算に絡んだ株価変動要因となり得るファクターを総当たりで検証してみたところ、意外にもシンプルな2つのファクターが決算への反応の傾向を見る上で重要性が高いことが分かりました。

それが、予想EPS成長率と、過去3カ月株価リターンです。まずは、理解しやすい予想EPS成長率について、今回は特に過去に実際にポジティブな反応を見せた銘柄の傾向を見てみたいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース