レオパレス再建、フォートレスに続く新たな出資先候補はどこ?

~株探プレミアム・リポート~

建設アパートの施工不良が発覚後、入居率の低下や改修工事費の負担増などで厳しい経営環境にあるレオパレス21<8848>。同社の2020年4~9月期決算は、175億7100万円の最終赤字を計上、171億8100万円の債務超過に陥った。

傷んだ財務基盤を立て直すため、レオパは20年11月にソフトバンクグループ<9984>系の投資ファンドである米フォートレス・イベンストメント・グループから計572億円の投融資を受けた。

これらの資金支援で、レオパはひとまず信用リスクの悪化を防いだ格好だが、関係者の間では次なる出資先の候補がどこかになるのか関心が高まっている。

入居率改善に欠かせない補修工事の完了を計画より遅らせる

フォートレスの不動産ビジネスの実績や今回の投融資の条件から、同社は一時しのぎで組んだ相手で、本命の提携先は別にあるというのが、レオパに出資する別のファンド関係者や業界関係者の見方だ。

ただレオパが新たなフォートレスに代わる安定株主を確保するにしても、売上高の9割超を占める賃貸事業の収益力の回復が不透明なままでは絵に描いた餅。つまずけば、人員削減や資産の切り売りなどといった後ろ向きの収支改善策が待っている。

そうした状況の中、レオパのアパートに投資する投資家に、保証家賃の値下げ要請の可能性に言及する報道が流れた。加えて同社は12月25日、施工不良(同社の表現は「施工不備))物件の補修工事の完了を、当初の計画より遅らせる発表をした。

同社は保証家賃の値下げ要請報道については正式な見解を明らかにしていないが、施工不良物件の補修が遅れれば、落ち込む入居率の回復を遅らせ、この点では収益機会を減らすことになる。レオパ再建の課題を探った。

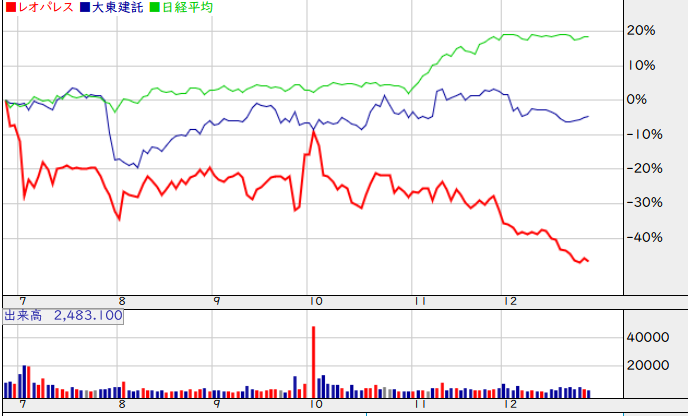

■日経平均株価と同業の大東建託との株価パフォーマンス比較(2019年12月30日=0%)

注:出来高がレオパ。棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」

フォートレスの支援に漂う2つの期待薄

業界関係者の間で、レオパがフォートレスに代わる資金支援元を探すと見られているのは、冒頭に触れたように2つの理由がある。

1つは、事業面でのシナジーが現時点では見い出しにくい点だ。

もう1つは、投融資の条件を改善するためだ。

最初の事業シナジーについては、フォートレスが日本で居住用不動産の実績が乏しい点だ。同社はホテルなどの事業用不動産の運営では、世界で高い実績を持つ。

しかし、国内の居住用不動産では、以前は「雇用促進住宅」と呼ばれた老朽化した賃貸住宅を約10万戸借り上げて運営するビレッジハウスという事業会社を立ち上げているのみ。57万戸になるレオパの管理物件数に比べれば6分の1程度に過ぎない規模だ。

事業シナジーについて、レオパは「フォートレスと改修・入居促進ノウハウの共有で協議したい」という考えを持つが、実際に協議を開始しているのかなど具体的な内容については「非開示」(広報)とする。

またフォートレスも「非開示」としていることから、事業面でどのような効果が生まれる可能性があるのかは現時点で見えていない状況だ。

利息負担は43億5000万円、原則3年は期日前返済ができず

もう1つの、投融資の条件面についても、レオパの収益環境から見れば、負担が大きい。

今回のフォートレスから調達した約570億円の内訳は、

第三者割当による新株発行が約120億円、

同じく新株予約権付きローンが約300億円、

そして子会社のレオパレス・パワーによる優先株発行が約150億円

――になる。

このうち支払利息が生じる新株予約権付きローンは借入期間が5年で、借入金利は年率14.5%(入居率が一定基準に達した期間に限り年率10%)になる。利払いは最大で年43.5億円、5年間では217.5億円の負担をもたらす。

さらに調達スキームでは、3年間は期日前弁済ができない。入居率が一定基準に達していれば、2年後から期日前弁済ができるものの、この条件からは約90億~約130億円の負担が確定していることになる。

同社の20年4~9月期のフリーキャッシュフロー(FCF)は200億円超の赤字。前年同期も約100億円の赤字とFCFのマイナスが続き、債務超過の中では財務キャッシュフローの効率化が迫られる状況だ。そうした中では、重い利息は財務基盤の健全化の負担になる。

補修が必要な20万戸のうち改修済みは20%強、5万戸は募集停止中

もちろん、フォートレスからの資金調達は、こうした負債コストを上回る増収策を計画したうえでのことになるはずだ。その増収の鍵になるのが、施工不良物件の改修だ。今回調達した約540億円のうち、約340億円を施工不備物件の補修工事費用に充てる計画としている。

ではこれまでの補修工事の進捗状況はというと、20年10月末時点で21.2%に留まる。

2018年春に発覚した施工不備で、改修が必要になった物件数は約20万戸(入居中を含む)なので、補修が終わったのは4万戸あまりになる。

つまり約80%の16万戸近くが"売り物にならない"状態で、これは管理物件全体の3割近くになる。実際、今21年3月期の期初時点で5万室が募集停止をしており、これによる収益の減少は仮に1戸あたりの家賃が6万円なら、単純計算で月30億円、年間で360億円の機会損失に相当する。

レオパは期初に5万戸あった募集停止中の空室を今期末に3万戸にする計画で、差し引き2万戸分の空室がすべて埋まれば入居率は3.5%改善する。

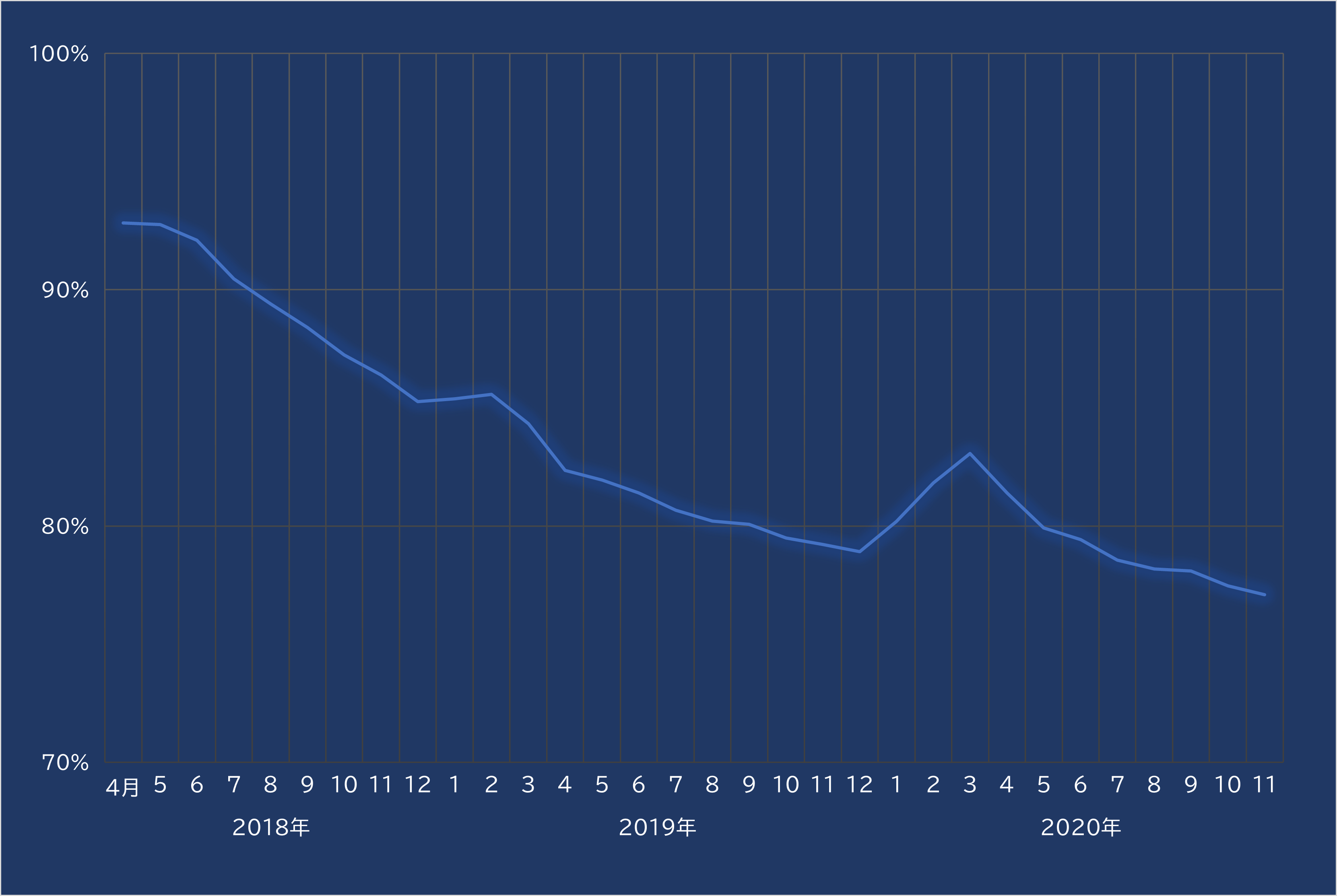

同社の足元の入居率は77%台と、採算ラインの目安となる82%を割り込んでいることもあり、施工不良物件の改修の進捗・募集再開は空室を減らすうえでは重要な要素になる。

そうした中で改修工事の完了時期を、当初の20年末から24年末に延期すると発表した。

■レオパの管理物件の入居率推移

出所:同社資料

仮に延期しないとしても、改修完了・募集再開は空き室を減らす必要条件になっても、十分条件にはなりえない。レオパはこれまで転勤者などの多い企業向けの社宅需要の取り込みで実績を上げていたことから、募集再開物件も社宅需要を中核に埋めていく計画を持っていたが、コロナ禍が事態を難しくさせた。

企業活動の低迷で、社宅需要の開拓が進みにくくなり、また施工不良によるブランドの毀損で「同社の物件を社宅として活用することを敬遠する企業も出ている」とある社宅手続き代行会社の関係者は言う。

レオパは法人との契約手続きをリモートで完結できるようする非対面営業にも対応して社宅需要の開拓を進める方針とする。営業人員を補強してテコ入れを図るというが、その効果がいつ形に出るかは現時点では不透明だ。

■レオパの物件入居者の属性別・契約件数の推移

出所:同社資料

厳しい環境が続く中で、早期退職の募集や、非中核事業の国内ホテルを売却するなどの手を打って費用の低減を図ってきた。足元の中間期では営業費用は前年同期比で1.7%ポイント改善し、営業損失も50億円ほど圧縮したが、営業利益段階で赤字であることには変わりない。

レオパにとって避けたい事態は、費用をかけて改修し、いざ入居募集を再開しても、空室率が改善しない一方で、年43.5億円を含むローンの返済が続く状況だ。

空室率の改善で期待されるフォートレスとの事業シナジーが機能しなければ、最悪の場合、今回のローンで担保に入れた不動産などを代物弁済しなくてはならなくなる。

あるファンド関係者は「国内の都市部に価値の高いホテル用地をレオパが保有しており、フォートレスはこの資産を大きな目当てに同社への出資に乗り出した」と推測する。しかし、国内ホテル事業の売却で、これらの不動産がレオパの手を離れた可能性もあり、保有不動産の価値を強みに資金調達することが困難になった可能性もある。

取り巻く環境が厳しくなっていることを踏まえると、レオパにとっては、フォートレスに代わる資本および事業提携先を用意しておきたいところ。

実は、フォートレスと組む前に、レオパは同社とは異なる提携先を模索していた。その相手について、複数の業界関係者の間で話題になっていたのが、ソフトバンクグループ<9984>だった。

しかし、先のファンド株主など複数の関係者によれば「1年ほど前にデューデリジェンス(資産査定業務)した際に、(出資を)見送られてしまった」という。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。