あなたのマンションは大丈夫? 「自分だけ加入」では不十分なワケ

清水香の「それって常識? 人生100年マネーの作り方-第19回

FP&社会福祉士事務所OfficeShimizu代表

前回記事「「そうだ 東京、コロナ脱出!」と思ったら、まずやることは」を読む

日本の分譲マンションストック戸数は、50年以上にわたり増え続けています。2019年末時点で、約665.5万戸が全国にあり、1世帯あたりの平均人数2.33をかけると、全人口の1割が居住している推計になります。

とりわけ東京都はマンション住まいが多く、ストック戸数は187.9万戸と全戸数の3割近くを占めます。

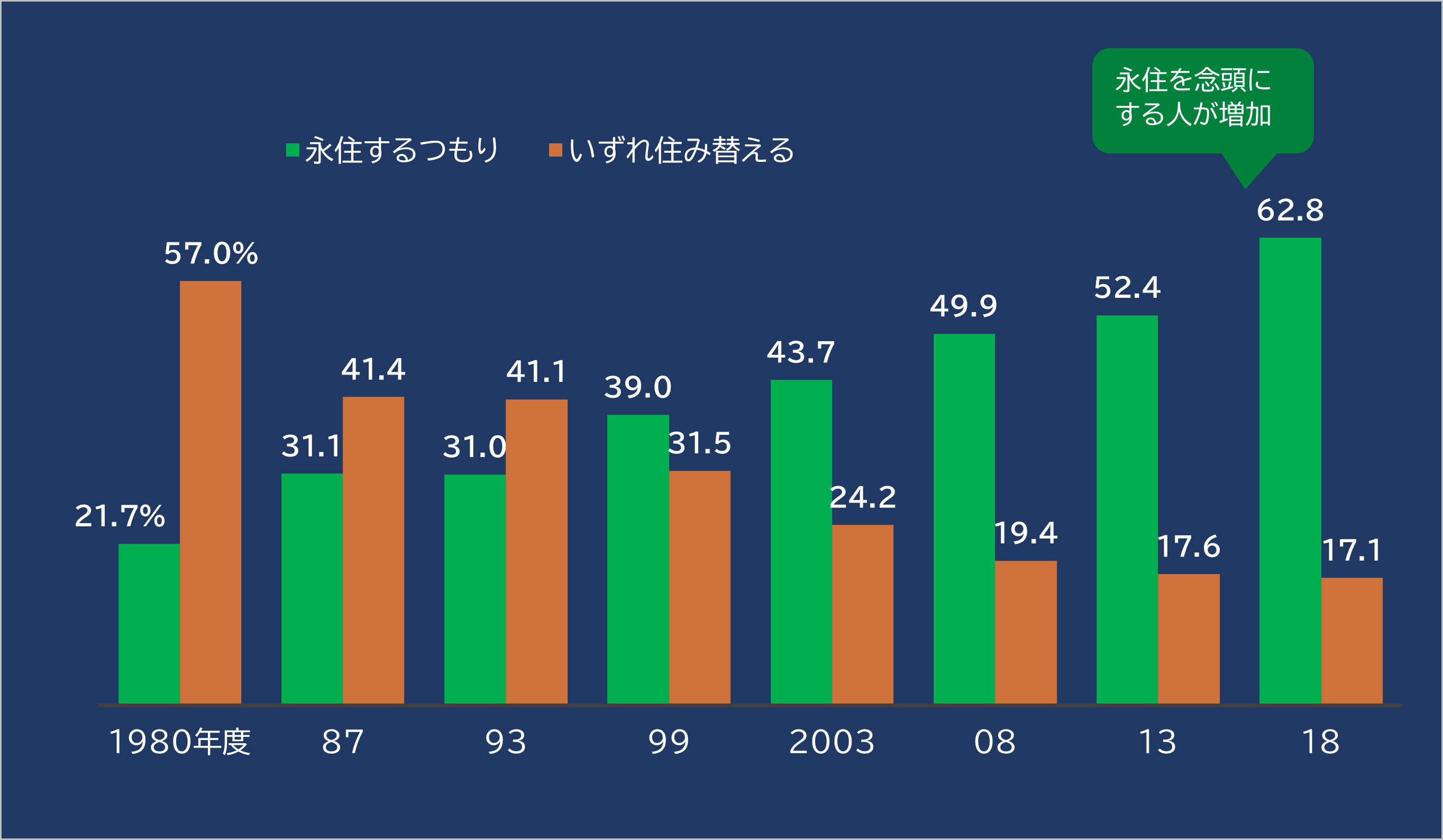

■マンションの「居住目的」の変遷

出所:「平成30年度マンション総合調査」(国土交通省)

かつてはいわゆる「住宅双六」のゴールとされた"庭付き一戸建て"へのステップとして捉えられていた分譲マンションですが、この40年で永住意識を持つ住民が増え続けています。

現在では6割を超える居住者が「永住するつもり」と回答。1999年度以降、マンション居住世帯の世帯主年齢は60代、および70歳以上が徐々に増え、一方でそれ以下の年齢が減少。これらから、マンションは仮の住まいから、終の住まいに変容しています。

であれば、先々も安心して住めることは大前提。時間の経過とともに古くなる建物に、定期的な修繕や大規模修繕は欠かせず、そのためには高額の費用もかかります。そこで所有者は毎月費用を拠出し、修繕にむけて積立金をプールしています。

準備が不適切だと災害時に家計直撃

しかし、突然の出来事で損害を受ける可能性もあります。2018年・2019年と続いた風水害では、浸水や物体飛来によるマンション損壊が実際に起きています。

また東日本大震災の際に、分譲マンションが約1400棟あった仙台市では、8.5%ほどの約120棟のマンションが「り災証明書」での「全壊」判定を受けました。

その120棟のうち5棟は公費で解体されましたが、それ以外のマンションは修繕して、入居を続けることになりました(2013年9月23日の河北新報)。修繕といっても「全壊」判定となれば多額の修繕費が必要です。

突然の災害への対応で積立金が吹き飛べば、その後のマンション保全や、区分所有者の家計への影響は避けられません。管理組合の資金が乏しければ、価値観や家計状況の異なる複数の住民が種々の対応に向けて合意形成を図るのも簡単ではないでしょう。

こうした大変な状態を回避するために不可欠なのが「保険」による財源確保です。

ところが自分の住むマンションの保険加入について聞いてみると、入居している人から「よく知らない」や、「管理会社がやっているはず」という言葉を耳にすることが多くあります。

たしかに、マンション管理会社が管理業務を専門に行う例は珍しいことではありませんが、彼らはあくまでもマンションに住む人の委託を受けて業務を行う立場です。

マンション管理の主体はあくまでも管理組合であり、つまりはその構成員である区分所有者(≒住民)です。マンションの所有者同志はいわば運命共同体。他人事にせずに、適切な対応策を講じておく必要があります。

マンション共用部分は管理組合が保険に加入

とりわけ留意したいのが、マンションの共用部分に地震保険が加入されているかです。

ご存じのように分譲マンションは、区分所有者の専有部分と、それ以外の共用部分で構成されます。管理規約によりますが、専有部分は通常、壁や柱・床から内側の部屋の部分を指します。共用部分は先の専有部分より外側の躯体部分やエントランス・エレベータ等とされているのが一般的です。

このように専有部分と共有部分が分かれているマンションでは、火災保険もそれぞれの部分で加入します。専有部分の火災保険は区分所有者が加入し、補償範囲は専有部分の建物と家財等になります。

一方の共用部分の保険に加入するのは誰になるといえば、もうおわかりと思いますが、マンションの管理組合で、彼らが一括で契約をします。

つまり、室内の損害については住民の火災保険で、それ以外の部分については管理組合の火災保険で対応します。地震保険はそれぞれの火災保険に付帯して契約し、保険金額はいずれも火災保険金額の50%が上限です。

■マンションの地震保険の契約方法

| 場所 | 共用部分 (専有部分以外 | 専有部分 (部屋の中) |

|---|---|---|

| 契約者 | マンション管理組合 | 区分所有者 (≒居住者) |

| 備考 | いずれの部分も火災保険とセットで加入。 補償額は火災保険金の30~50%で、 1戸あたり5000万円*が限度 | |

| 注: * 専有と共用部分の合計額 | ||

なかには住宅ローンを抱えている、限られた年金で生活しているなど負担が難しい住民もいるでしょう。そもそも、被災時の公的支援は限られており、住宅全壊時の支援金は一世帯100万円のみ。世帯数が多いほど、修繕に向けた住民の合意をまとめるのは困難を極めます。

ここで一定の財源を確保できていれば話は違ってきます。速やかな住民合意が可能になり、いちはやく共用部分の修繕が行われることで生活再建を進められるほぼ唯一のツールとなるのが、地震保険なのです。