コーセル:NEUTRAL継続【今村証券アナリストレポート】

●コーセル<6905>[東証P]

レーティング: NEUTRAL(2025/12/23)→ NEUTRAL

◆スイッチング電源の標準品大手

◆台湾ライトン社と資本業務提携、シナジー効果模索

◆スウェーデン子会社売却、受注急回復で業績回復

◆会社概要…標準電源が主力事業

スイッチング電源世界2位の台湾LITE-ON TECHNOLOGY CORPORATION(「ライトン社」)の持分法適用会社。制御機器(FA)や半導体製造装置、医療機器、通信・放送機器など産業機械向けが中心。

◆業績…受注回復

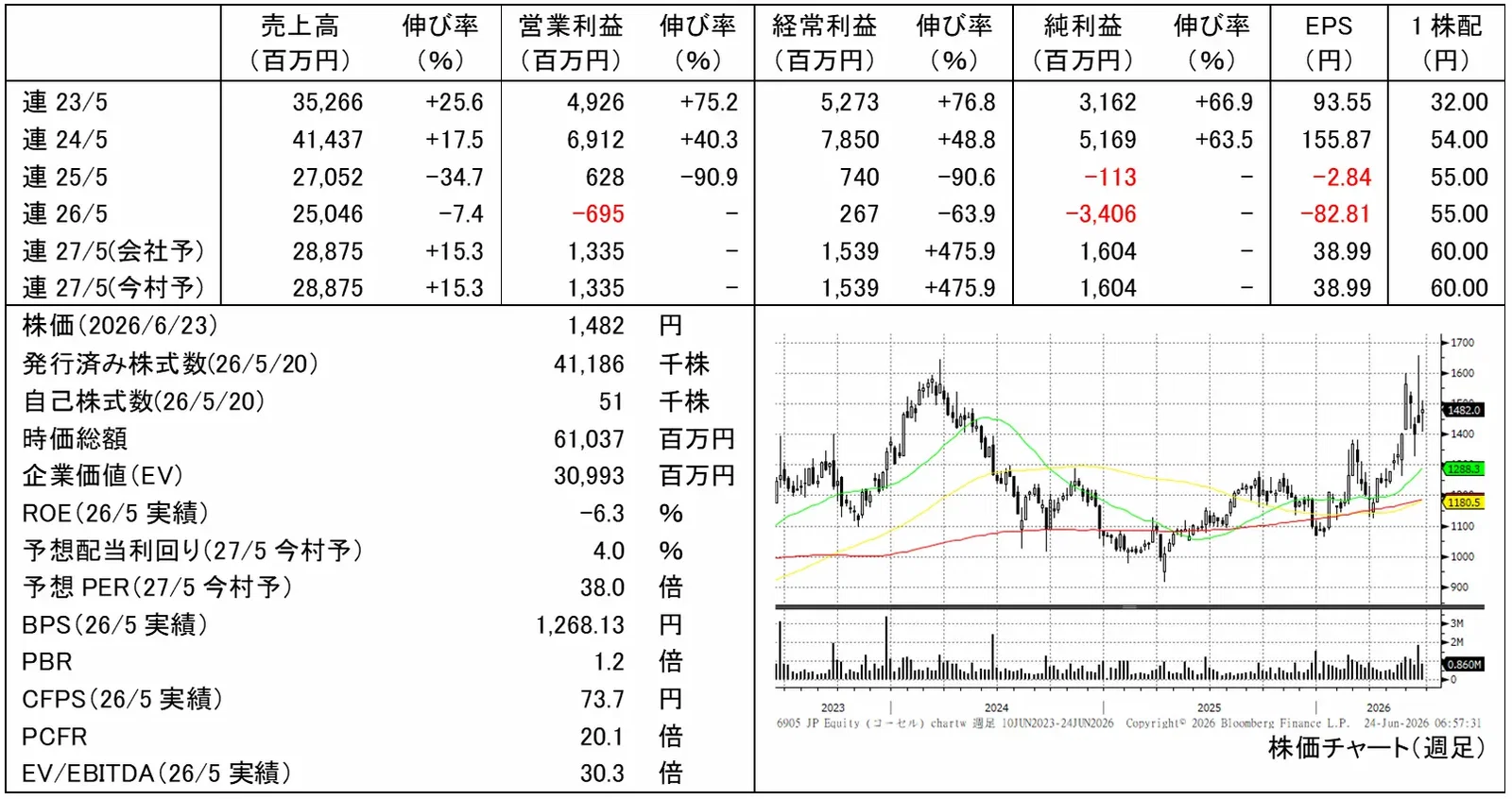

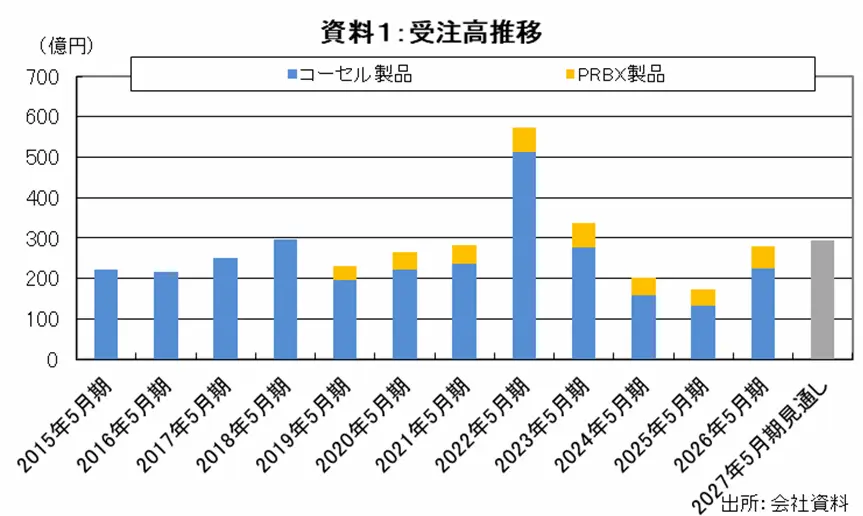

2026年5月期連結業績は減収・営業赤字。受注高は前の期に比べて59.8%増の278億4100万円と大幅に増加したものの(資料1参照)、3年続いた受注低迷の影響から売上高は前の期に比べて7.4%減収の250億円あまりにとどまった。

利益については減収要因に加えて原材料価格上昇や人件費などコスト増加が重荷となった。営業利益は上場以来初の赤字となり、最終損益についてはスウェーデン子会社Powerbox International AB(以下、PRBX)の株式譲渡に伴う関係会社整理損36億3300万円と無形固定資産の減損損失5300万円の計上があったことで2期連続の赤字だ。

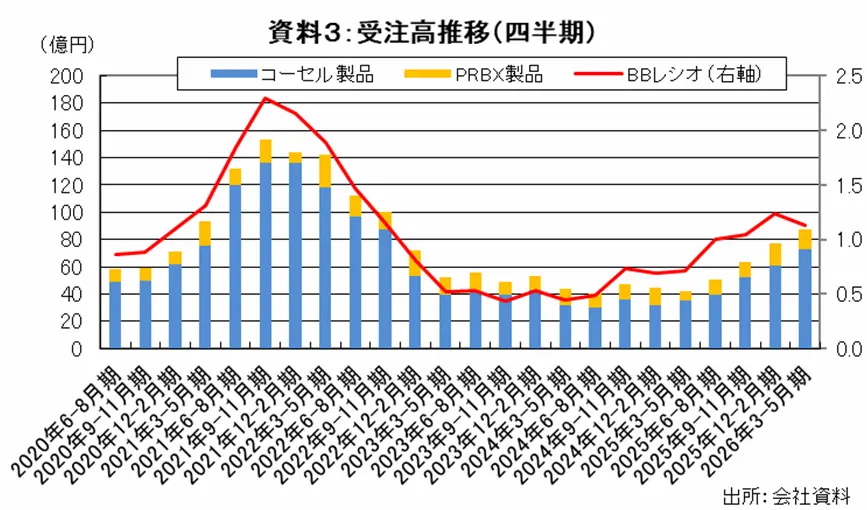

一方、受注は回復している。生成AI(人工知能)用GPU半導体製造装置関連の需要が旺盛で、FAや医療機器向けも在庫調整が進んでいる。BBレシオ(販売額に対する受注額の割合)は2025年度第1四半期から1を超える水準にある(資料3参照)。

こうした中、今期業績は増収・営業黒字化見通し。PRBX売却の影響で売上高が40億円程度下押されるものの、販売数量の増加や製品値上げでカバーすることで、売上高は15%増収の288億7500万円、営業利益は13億3500万円を見込む。PRBXの影響を除いたコーセル製品の増収率は4割程度とややチャレンジングな印象はあるものの、前期第4四半期会計期間のコーセル製品の受注高が73億円強だったことを考えれば達成可能性は高いと考える。

来期については今期に比べて1割程度増収の売上高320億円を想定し、増収に伴う利益率改善を見込むことで営業利益20億円、純利益15億円、EPS36円を予想する。

◆中期経営計画

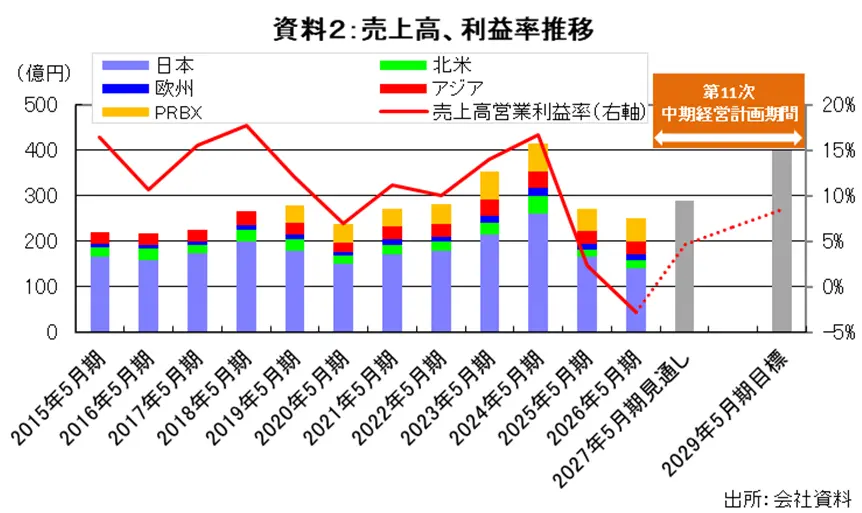

今年度を初年度とする第11次中期経営計画(以下「中計」)では事業ポートフォリオの再編を表明した。国内の標準電源市場で同社シェアは約1/3と高いものの飽和状態にあり、海外では売上が伸び悩む。標準電源事業の成長鈍化を踏まえて、会社は既存事業の収益基盤の強化とともに成長分野への積極投資を図る方針を掲げ、事業分類を「標準電源事業」、「半導体製造装置関連」、「再生エネルギー関連」に変更した。成長戦略に掲げるのは標準電源事業における海外売上高の拡大、AI関連市場拡大を捕捉する半導体製造装置に特化した製品供給による成長だ。

海外売上高拡大に寄与するとみられるのがライトン社との協業だ。コーセル製品はサポートが充実した高付加価値製品だが、ライトン社との共同開発ブランド「COSELSYNC.(コーセルシンク)」製品でミドルレンジ市場の需要を取り込むほか、ライトン社製品とのクロスセルでラインナップを補完する。目標とする海外売上高は前期実績(64億円)の2倍以上の139億円以上を掲げる。

半導体製造装置関連についてはメーカーとの共同開発で需要取り込みを強化し、新事業では再生エネルギー関連に注力し、M&Aも視野に入れる。半導体製造装置関連と再生エネルギー関連など新事業とを合わせた売上高は93億円を目標に掲げる(前期実績50億円)。

第11次中計の最終年度である2029年5月期の目標は「売上高400億円、営業利益34億円、売上高営業利益率8.5%、ROE5.2%」(資料2参照)。原材料費の上昇や人件費増加などを見込むものの適宜価格転嫁を進めるほか、DX推進を通じて生産性向上に取り組み、利益率改善を図るとする。

なお中計期間中の株主還元の基本方針は「株主資本配当率(DOE)4.5%を下限とする累進配当」で、従来の「DOE3.5%」からDOEの水準が引き上げられた。

◆投資判断

株価は決算発表後に1657円まで上昇し、2018年3月以来の高値となった。業績回復は株価に織り込まれたと考えるほか、中計で進めるミドルレンジ市場の取り込みが進むかを注視したいことから、投資判断は「NEUTRAL」とする。

| 【レーティングの定義】 OUTPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超上回ると予想される。 NEUTRAL:今後12カ月間のトータルリターンがTOPIXの予想リターンの+10%と-10%の間に入ると予想される。 UNDERPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超下回ると予想される。 トータルリターン:株価変動率+配当利回り 目標株価は12カ月間の投資を想定しており、将来発行されるレポートで修正されることもあります。 |

--------------------------------------------------------------------------------------

今村証券株式会社

金融商品取引業者 北陸財務局長(金商) 第3号

加入協会:日本証券業協会、一般社団法人資産運用業協会

--------------------------------------------------------------------------------------

【アナリストによる証明】

本資料に示された見解は、言及されている発行会社とその発行会社等の有価証券について、各アナリストの個人的見解を正確に反映しており、さらに、アナリストは本資料に特定の推奨または見解を掲載したことに対して、いかなる報酬も受け取っておらず、今後も受け取らないことを認めます。

--------------------------------------------------------------------------------------

【免責・注意事項】

本資料は投資判断の参考となる情報提供を目的とし、信頼できると思われる各種データに基づき作成したものですが、正確性・完全性を保証するものではありません。本資料に記載された意見・予測等は、作成時点における今村証券の判断に基づくもので、今後、予告なしに変更されることがあります。本資料は投資結果を保証するものではございませんので、本資料の内容について第三者のいかなる損害賠償の責任を負うものでもありませんし、本資料に依拠した結果として被った損害または損失について今村証券は一切責任を負いません。投資に関する最終決定はご自身の判断で行ってください。今村証券は本資料に関するご質問やご意見に対して、何ら対応する責任を負うものではありません。

今村証券及びその関連会社、役職員が、本資料に記載されている証券もしくは金融商品について、自己売買または委託売買取引を行うことがあります。

本資料は今村証券の著作物であり、著作権法により保護されております。今村証券の事前の承認なく、また電子的・機械的な方法を問わず、本資料の全部もしくは一部引用または複製、転送等により使用することを禁じます。

――――――――――――――――――――――――――――――――-

今村証券より提供されたレポートを掲載しています。

株探ニュース