徹底分析メルカリ――すべてのカギは米国にあり、命運握る“フェイスブックから来た男”

―調達資金は米国事業に投入、伸び悩む米流通総額を成長起動に乗せられるか―

●クリス・シュライバー(CFA協会認定証券アナリスト)

■鮮烈デビュー、“日本版ユニコーン”

メルカリ <4385> [東証M]が6月19日、東証マザーズに上場した。これは“日本版ユニコーン”と謳われ、世界市場でプラットフォーマーを目指す類い希なスタートアップ企業のデビューとなった。初値は公開価格3000円を66%上回る5000円。19日終値5300円で換算した時価総額は7172億円に達し、今年最大のIPO案件となった。22日終値は4550円と初値を割り込んでいるが、株価の帰趨を握るのはその成長力、将来性である。では、メルカリは今後も高成長を維持できるのか? 本稿ではこの点について検証する。

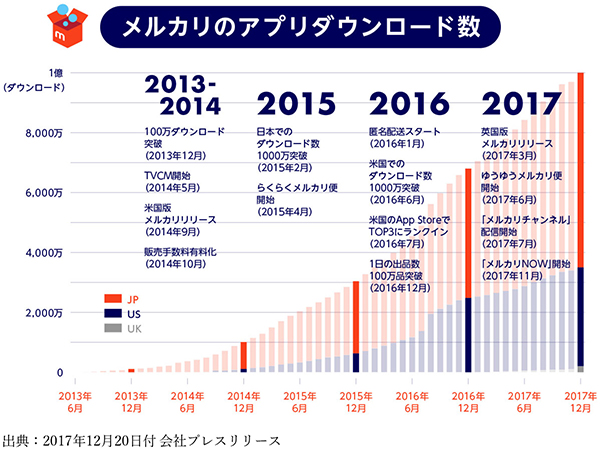

メルカリは、中古品などのCtoC(個人間取引)の売買を容易にするフリマアプリ の企画、開発、および運用に携わる。設立は2013年2月。海外展開に乗り出した時期は早く、設立翌年の2014年9月に米国でサービスを開始し、2017年3月には英国でも事業を始めている。2017年12月時点で全世界におけるアプリのダウンロード数は1億を突破し、マイルストーンの大台へわずか4年余りで駆け上がり、設立から5年4カ月でのスピード上場となった。

■スマホ時代の主役企業、成長余地は大

日本のIT産業における 電子商取引(EC)ポータルサイトの歴史を振り返ると、パソコンが中心であった第1段階、フィーチャーフォン向けサービスが登場する第2段階、そして スマートフォンが中心となる第3段階に分類できる。

第1段階は、1990年代後半にインターネットの普及が本格的に加速した時代で、その主役となったのがヤフー <4689> だ。 1996年4月に検索エンジンの重要性を知らしめることになる「Yahoo!Japan」がサービスを開始し、1997年にはジャスダックに株式を上場。1999年にはネットオークションサービスの「ヤフオク!」をスタートさせている。

次の段階は、ドットコム・バブル(ITバブル)の崩壊と重なる2000年代初頭。多くのITベンチャーが生まれては消える中、電子商取引が本格的な普及期を迎えた時代でもあった。楽天 <4755> は2000年4月にジャスダックに株式を上場し、2000年9月には携帯電話(フィーチャーフォン)向け「ケータイ版楽天市場」を開始。さらに2002年11月に「楽天スーパーポイント」サービスを投入している。

そして、第3段階の2010年代。高解像度の画像に対応した高い処理能力を持つスマートフォン(スマホ)が主流になり、CtoC(個人間取引)市場は急速な発展を遂げる。スマホ特化のアプリを武器にバーチャル・フリーマーケットを初めて創り上げたメルカリは、第3段階の主役企業に名乗りを上げる。

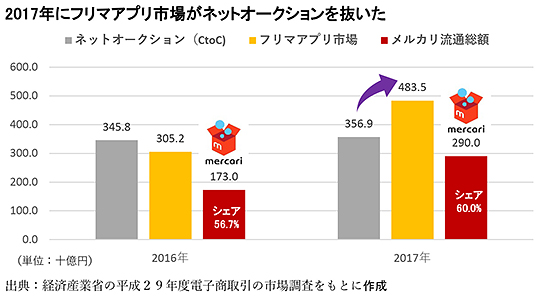

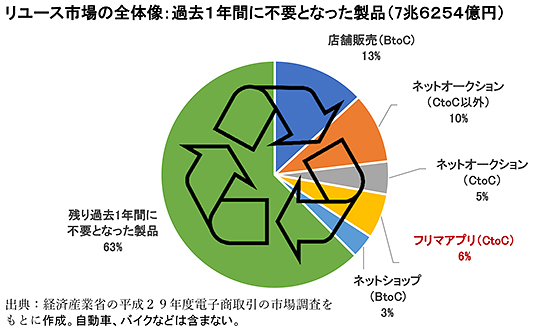

経済産業省が行った2017年の電子商取引市場調査によると、フリマアプリ市場は前年比58.4%増の4,835億円に急拡大し、同3.2%増の3,569億円であったネットオークション(CtoC)を市場規模で初めて上回った。同期間のメルカリの流通総額は前年比67.6%増加し、市場シェアは56.7%→60.0%に高まっている。ただし、経済産業省の試算によれば、過去1年間に不要となった製品の価値は7兆6,254億円と推定されるが、フリマアプリ市場は潜在需要の6.3%しか占めておらず、今後も高成長が続くとみられる。

■プラットフォーマーへの躍進もたらす強み

次にメルカリの事業モデルとそのサービスの魅力を整理してみよう。

メルカリのサービスを利用するには、無料アプリをダウンロードするだけでよい。一方、従来型の店舗で中古品を売買する場合、来店の手間がかかるうえ、取り扱い商品も限られてしまう。また、ネットオークションで中古品売買を行う場合も、出品が煩雑で難しく、入札から落札まで時間がかかる。

スマホに特化したメルカリのサービスの最大の魅力は、店舗やネットオークションに比べ、誰もが簡単に、しかも安心・安全に取引が行えることにある。

そのサービスの特長として次の点が挙げられる。(1)簡単に出品できる:スマホで写真を撮って商品の説明を入力するだけで出品できる(所要時間3分程度)。(2)すぐに購入できる:ボタン1つで即購入。あとは出品者からの発送を待つだけ。(3)商品が豊富:毎日数十万点以上の新商品が出品される。(4)安心の売買システム:お金のやりとりはメルカリが仲介し、商品が届いてから出品者に振り込まれるので安心。(5)支払い方法が多彩:購入した商品の支払いはクレジットカード、ポイント、売上金から選べる。(5)出品はもちろん無料、そのほか会員登録料・月会費・カード手数料も一切かからない。

メルカリはサービスの対価として売買成立時に、商品代金の10%を手数料として差し引いて出品者に支払い、手数料を売上高に計上する。なお、2018年1月よりユーザ規約の変更に伴い、従来、広告宣伝費として計上していたクーポン利用額を売上高の減少として処理している。また、設立当初、メルカリはユーザー獲得を優先しサービスの無料体験期間を設けており、手数料を請求し始めたのは国内では2014年10月、米国においては2016年10月からであったが、ユーザー獲得に注力する英国では現在、手数料を請求していない。

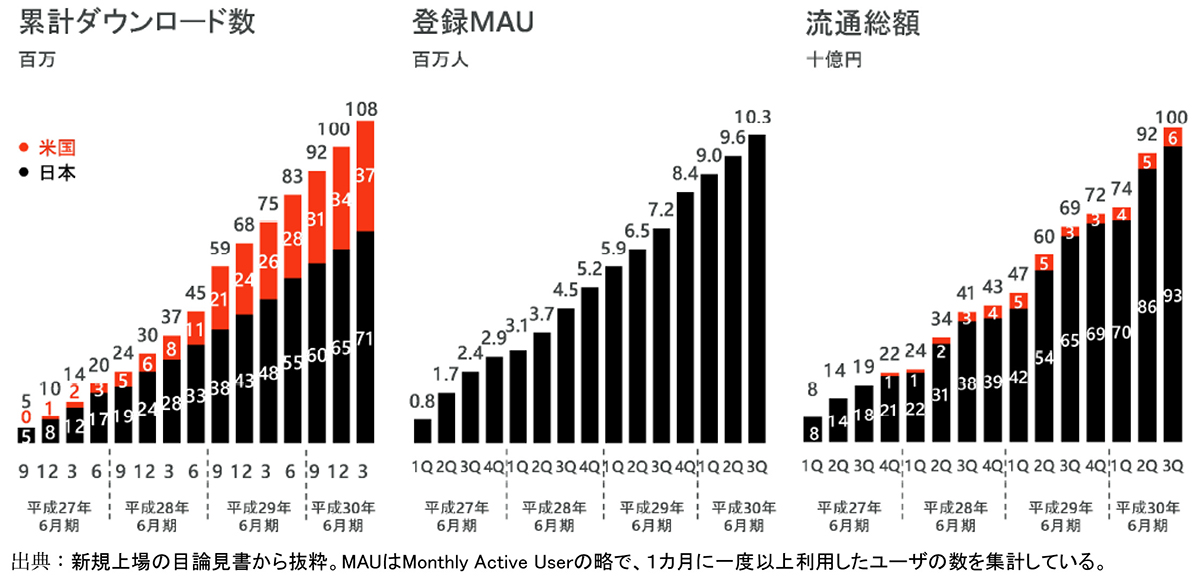

下記グラフはメルカリの営業活動の指標となる累計ダウンロード数、登録MAU(月間利用ユーザー数)、流通総額のそれぞれの推移を表している。

まず国内事業では、売上高の源泉となる流通総額の決算期別のトレンドを見ると、2016年6月期は1300億円(対前年比113%増)、2017年6月期は2300億円(同77%増)、そして2018年6月期は第4四半期を1000億円前提とすれば通期で3490億円(同52%増)と高成長が継続している。

■メルカリの高成長は続くか

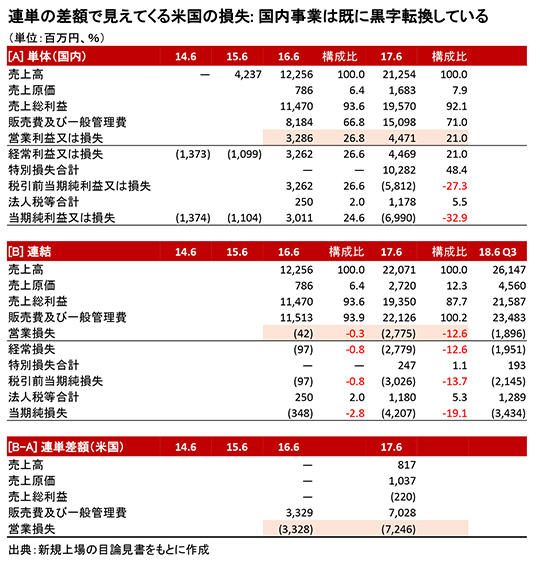

下記の表をご覧いただきたいが、メルカリの国内事業はすでに黒字転換している。最大のポイントは、売上高が順調に拡大していることに尽きる。

対照的なのが、米国事業である。先の累計ダウンロード数のグラフでは、アプリのダウンロード数が国内同様に順調に伸びているにもかからわず、流通総額の伸びがそれに伴っていない。

そこで、メルカリは昨年6月にフェイスブック社のヴァイスプレジデントであったジョン・ラーゲリン氏を新たに執行役員CBO(Chief Business Officer)に招へいし、マネジメントチームに参画させた。ラーゲリン氏はフェイスブック社においてビジネスデベロップメントとモバイル・プロダクトパートナーシップ担当バイスプレジデントの経験を人物であり、グローバル戦略の強化において貢献が期待できる。

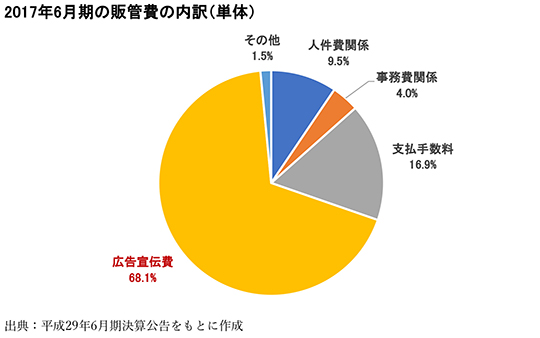

もう1つの重要ポイントは、事業のコスト構造の特徴にある。下記グラフが示すように、日本事業の前期実績で売上原価は7.9%にとどまるものの、販管費の売上高に対する構成比は71.0%にも達している。この販管費151億円の内訳だが、実は103億円が広告宣伝費であり、販管費の68%を占めている。メルカリは今回上場で調達する資金の大半を米国事業に充てる方針であり、主に広告宣伝費などに振り向けるとみられる。

米国と英国で事業を持続可能な軌道に乗せるために海外への投資が先行し、メルカリの業績は現在赤字となっている。 メルカリはIPOを通じて630億円とされる資金を調達し、その大半を宣伝広告費、開発人材および新規サービスの開発で海外事業に振り向ける。同社の月間利用者数は1000万人を超すが、海外事業が有する成長の可能性はさらに巨大である。

(1)実際の経済への影響、(2)社会現象としての認知度の高まり、(3)海外での潜在成長率の高さ、(4)日本のITセクターにおける代表的な「オンリーワン」銘柄であることなどを踏まえると、メルカリは今後も高成長を続ける確率が高く、またサマーラリーの起爆剤になる可能性も高いはずである 。

株探ニュース