海外投資家の売り圧力が強い時に手放す「出来高減少」株

大川智宏の「日本株・数字で徹底診断!」 第12回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

幸運にも保有している銘柄が上昇したとき、その銘柄に対して投資家はどういった行動を取りうるでしょうか。その選択肢は、

1. 現値からさらなる上昇を見込んで保有を続ける、

2. 一旦は利益を確定して売却する

――の2つです。重要となるのはその保有・売却の見極めの判断基準でしょう。

ただ、この正確な判断はプロであっても不可能です。基本的に、株式投資の世界では天井は狙わないのが鉄則です。株価は理論通りに動くわけではなく、需給とセンチメントによって激しく変動し、転換のタイミングを推し量ることは誰にもできないからです。

多くの場合、株価は上昇時よりも下落時に株価変動のスピードが速くなります。そのため、含み益を抱えている状態であっても、利益確定のタイミングを逸すると儲けが減るどころか一気に含み損になってしまうことも珍しくありません。つまり、無理して天井を狙うのではなく、「そこそこ」で利益を確定するのが上策ということになります。

利確する「そこそこ」の水準の見極めは?

では、「そこそこ」を見極めるにはどうしたらいいでしょうか。まず、本題に入る前に踏まえておきたいのが、現在の日本株の需給についてです。

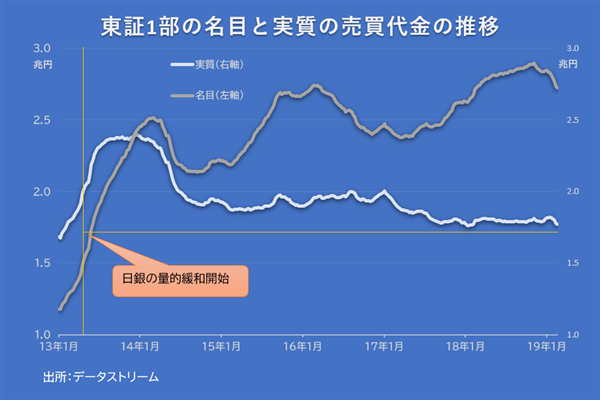

最近、東証1部の売買代金が2兆円を割る場面を度々目にするように、現在の日本株市場は悲しいことに閑散としています。市場の水準は過去比較で上昇しているので名目上の売買代金自体は増加基調です。

しかし、株価の変動率を除した実質値は足元で減少の一途をたどり、現在は2013年初のアベノミクス開始前(日銀の量的緩和前)の水準にまで落ち込んでいます。

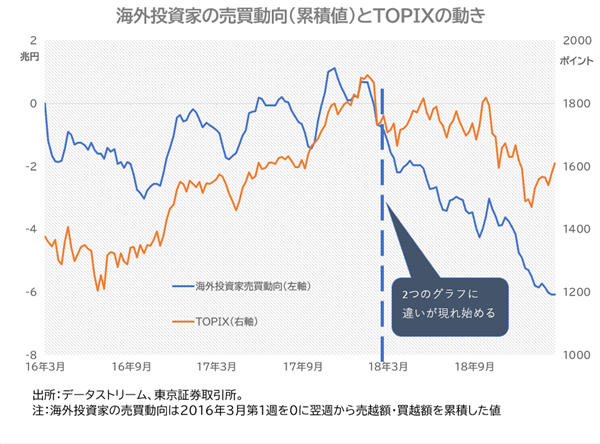

特に問題なのは海外投資家の動向で、18年前半から半ばあたりから何やら大きく潮目が変わってきたように見受けられます。特に、昨年末以降は上昇相場にあっても延々と日本の現物株を売り続けていることが話題となっています。

なお下のグラフの海外投資家の売買動向は16年3月第1週からの売越額と買越額の累積値を示している。

市場全体は上昇している状況を考えると、おそらくパッシブよりはテーマ型ETF(上場投資信託)、そして個別銘柄アクティブに絡んだ集中的な現物売りの動きかと思います。彼らは一度抜けた後はよほどポジティブな変化がないと戻ってきませんので、売り抜けた分だけ出来高が減少していくことになります。

そうなると、特定の銘柄に対する売却のインパクトは相対的に増大していくことが想定されます。さて、この状況を踏まえた上で、一見すると不思議なデータを紹介したいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース