本当に強い景気敏感、ディフェンシブ銘柄の見極め方

大川智宏の「日本株・数字で徹底診断!」 第17回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

世界の株式市場が不安定感を増しています。諸悪の根源の米中貿易摩擦も、ここにきて中国側が人民元安の容認や緩和政策実施といった対抗措置をちらつかせ始め、米国側もそれに対して内需指標の悪化に伴う景気後退懸念の払しょくという建前で利下げ(ドル安)の見通しが出てきており、貿易戦争に加え通貨戦争の様相を呈してきました。

米中両国の対立よって、マクロの見通しの変化に応じて市場が乱高下し、個々の銘柄もそれに巻き込まれて振り回される展開が予想されます。このような局面における銘柄選定で、重要となる考え方の1つが「シクリカル」「ディフェンシブ」という分類です。

この両者を日本語に直せば、それぞれ「敏感性」と「防御性」という表現になり、前者は景気の循環に対して敏感に反応する銘柄、後者は景気の変化に左右されにくく底堅い値動きを見せる銘柄、といったイメージでしょうか。

一般に、シクリカルは製造業や資源、金融といった為替や金利などのマクロ要素に左右されやすい業種が、ディフェンシブには小売や薬品、公益などの必需品サービスの業種が当てはまり、両者は局面に応じて真逆の動きを見せる特性があることで知られます。

対称的な動きが昨年後半から乱れる

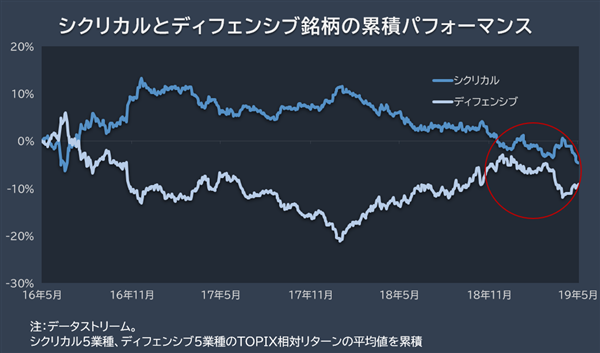

例として、実際に過去3年程度のシクリカル、ディフェンシブの業種のパフォーマンスを見てみると、見事に対称を描きます。ここでは、ひとまず

シクリカルを輸送用機器、機械、電気機器、銀行、証券・商品先物、

ディフェンシブを小売、食品、医薬品、情報通信、電気・ガス

のそれぞれの5業種のTOPIX(東証株価指数)に対する相対リターンの平均値を累積しています。

特に2018年後半以降、米中貿易摩擦が激化し、不安定感が増大してからは、このシクリカルとディフェンシブの選好性が一貫したトレンドを持たずに目まぐるしく変化し、小刻みながらも大きく有効性が入れ替わっていることが分かります(上の図・赤丸部分)。

ベータで切り分けたシクリカルとディフェンシブ銘柄で分類

ということは、現在の市場環境においてパフォーマンスを追求するには、ファンダメンタルズよりも、「シクリカル」「ディフェンシブ」の切り替えをいかに適切に行えるのかが重要となってきます。ポイントは2つのグループを上の5業種のように定性的にではなく、定量的に可視化することです。

それに用いられる指標が「ベータ」です。指数との連動性(相関性)を見る指標で、TOPIXが1%上昇するときに1.5%上昇するとベータは1.5になります。このように市場全体の動きに対してベータが1倍を超える感応度で敏感に動き得るのが、シクリカル業種となります。

逆にTOPIXが1%下落している際に0.8%しか下がらないベータが0.8の業種は防御性が強く、ベータが0.8と低ベータのディフェンシブに該当します。このベータを用いて業種の分類を機械的に実施すると、以下の図のようになります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース