ゼロから始める「株探」の歩き方 ― (15)株価の下落も上昇もチャンスにできる信用取引

レバレッジの活用は、地合いとリスク管理が大切!

横山利香(ファイナンシャルプランナー、テクニカルアナリスト)

横山利香(ファイナンシャルプランナー、テクニカルアナリスト)◆個別銘柄の基本ページで信用取引の動向をチェック

先ほど解説したように、信用取引には信用買いと信用売り(空売り)があります。原則として信用取引で株を買えば売却しなければなりませんし、株を空売りすれば買い戻さなければなりません。信用取引でその株がどのくらい取引されているのかを知っておけば、将来の売り圧力や買い圧力をある程度把握することができます。ソフトバンクグループ <9984> で具体的に確認方法をみていきましょう。

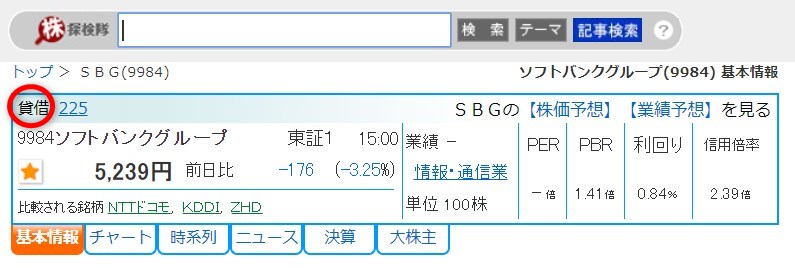

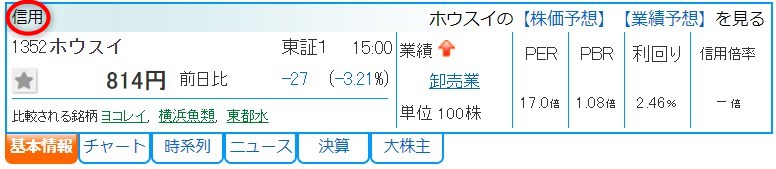

各ページの上部にある「株探検隊」の検索窓に銘柄コード「9984」を入力して検索し、個別銘柄の基本ページを表示させます。ソフトバンクグループの場合には、銘柄名と証券コードの上に「貸借」と表示されています。この「貸借」は銘柄によっては「信用」や「現物」と表示が変わります。「貸借」は信用取引に関わる用語で「信用買いと信用売りの両方ができる銘柄」、「信用」は「信用買いのみできる銘柄」を意味しています。「現物」は「現物取引のみができる銘柄」になります。まずは「貸借」銘柄であるかどうかを必ず確認しましょう(図1参照)。

図1 銘柄欄の「貸借」と「信用」の表示

ソフトバンクグループは「貸借」の表示がありますので、信用買いと信用売り(空売り)の両方が行える貸借銘柄であることがわかります。そのまま下方に視線を移すと、左カラムに「信用取引(単位:千株)」の表があります(図2参照)。この「信用取引」の表の枠内に記載されている「日付」「売り残」「買い残」「倍率」を確認しましょう。というのも、これらの数字を参考にすることで、信用取引で売買を行っている投資家の動向を推測することができるようになるからです。

図2 「信用取引」のデータ推移

◆目先のみならず将来の需給要因ともなる信用残高

「買い残」は信用買いの取引を行っていて、まだ決済(反対売買による売却または現引き)されずに残っている取引の残高(株数)のことです。反対に、「売り残」は、信用売りによって空売りされて、まだ決済(反対売買による買い戻しまたは現渡し)が済んでいない残高のことです。「倍率」とは、信用取引による取組状況を表しています。信用倍率は「信用買い残高 ÷信用売り残高」で求めることができます。

一般的には、信用買いが増えれば買い残が積み上がり、信用倍率が1倍以上から増えていくことになります。信用買い残が増加するケースは、株式市場の地合いが良い時であれば目先の相場は強くなるとも考えられますが、いずれは売却される取引なわけですから、将来の売り圧力の要因であるとも考えられます。

反対に、信用売りが増えれば売り残が積み上がります。空売りが増えれば目先の株価には下落圧力がかかりますが、いずれはそれを買い戻さなければなりませんから、将来の買い需要の要因であるとも考えられます。

通常は信用買い残が売り残を上回るケースが一般的です。しかし、株価の動きによっては、信用売り残が増加する一方で買い残が減少するなどして、信用倍率が1倍に近づく、もしくは信用売り残が買い残を上回って1倍を割り込むことがあります。このような状態は強気と弱気の判断が拮抗していることを表していて、バランスが崩れた方へと株価が大きく動くことがあります。このため、信用買い残と売り残が拮抗している状態のことは「取組妙味がある」「好取組」などと表現され、短期投資家を中心に注目を集めやすくなる傾向があります。後ほど説明する「踏み上げ」がしばしばみられるのもこのケースになります。

一般論ではありますが、信用取引はレバレッジを効かせられることがメリットなわけですから、多くの投資家はレバレッジを効かせた分だけリスクオフも担保しなければなりませんので、短期売買になりやすくなるといえます

なお、信用倍率は毎週、週末時点での信用取引残高で計算され、翌週の第2営業日に発表されます。細かな話ですが、信用倍率は制度信用取引と一般信用取引の両方のデータを使って算出されます。制度信用取引は証券取引所が定めた銘柄を対象としていますが、一般信用取引は証券会社と投資家の間で銘柄やルールが決められる取引です。信用倍率は市場の信用取引を網羅しているのでデータとしての信頼性は高いものの、発表までややタイムラグがあるという問題があります。株探で掲載しているデータがこの信用倍率です。一方、制度信用取引のみで算出されるのが貸借倍率です。こちらは対象が制度信用に限られるものの、毎営業日発表されていますので速報性に優れています。

株探ニュース