需給で読み解く株式市場、検証:ショック安の行方 (2)

―今後に予想される個人投資家の現金買い―

新型コロナウイルス問題は依然として猛威を振るっているが、世界レベルの感染拡大ペースは緩やかになってきたようだ。加えて、米連邦準備制度理事会(FRB)による無制限QE(量的緩和)や一部の投資不適格な債券まで買い入れるといった強力なクレジット・サポートなどのお陰で市場心理は落ち着きを取り戻しつつある。日本においては一時ロックダウン(都市封鎖)を織り込みに行く場面はあったものの、緊急事態宣言となったことなどにより株価は回復基調となった。

●やはり現物を売る外国人投資家

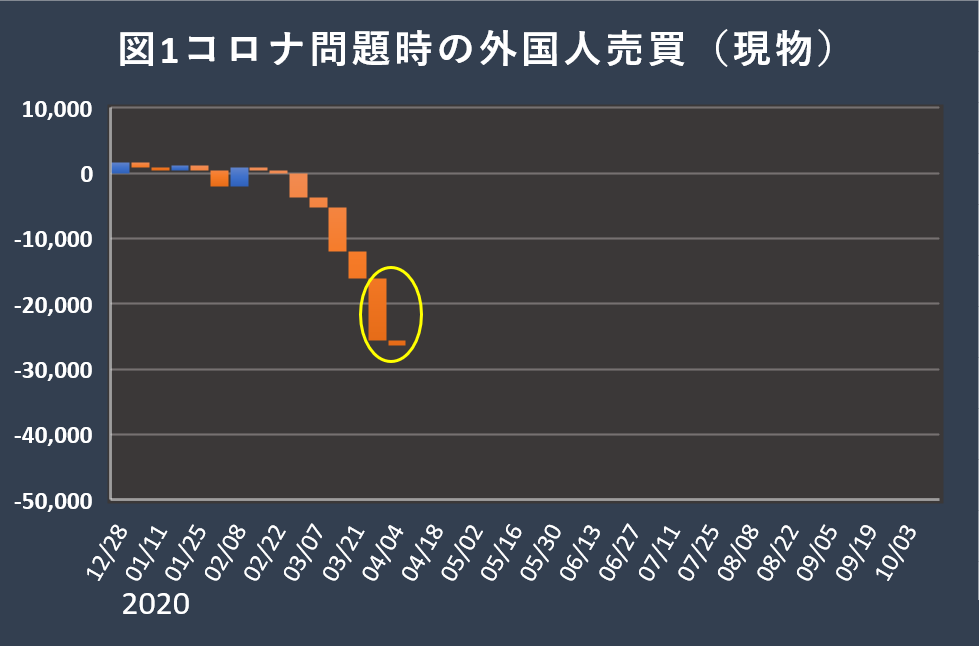

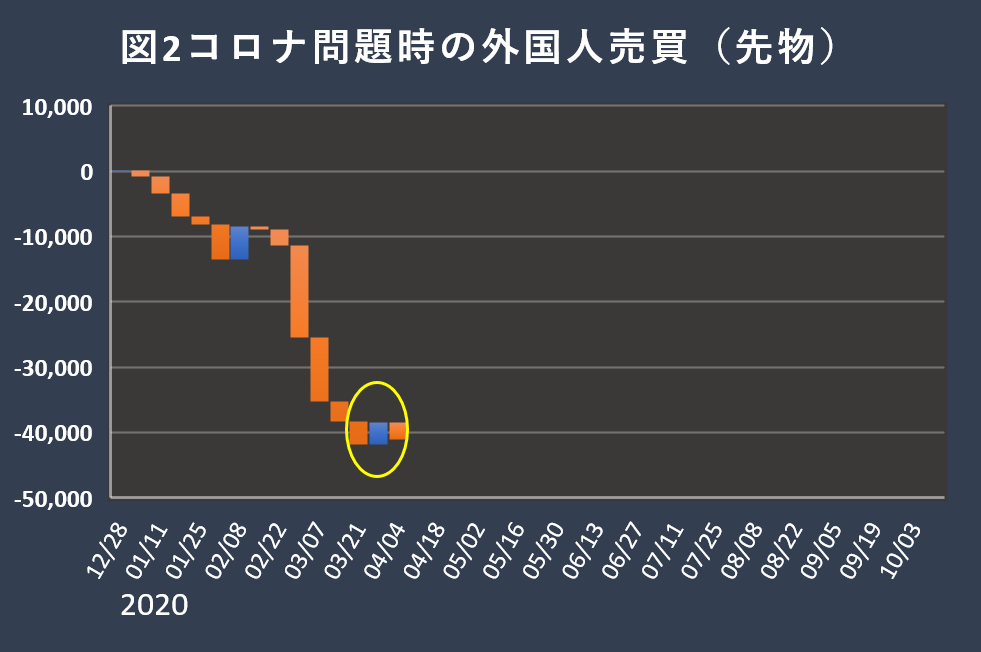

前回(「高まるか、外国人投資家の現物売り圧力」)に「今後は先物の買い戻しと現物売りが出てくるだろう」とした。その後に彼らは現物売りを続け(図1参照、3月23日~27日の週に9518億円の売り越し、3月30日~4月3日の週に6547億円の売り越し)、先物売りは手控え始めているようだ(図2参照、同3344億円の買い越し、2640億円の売り越し)。

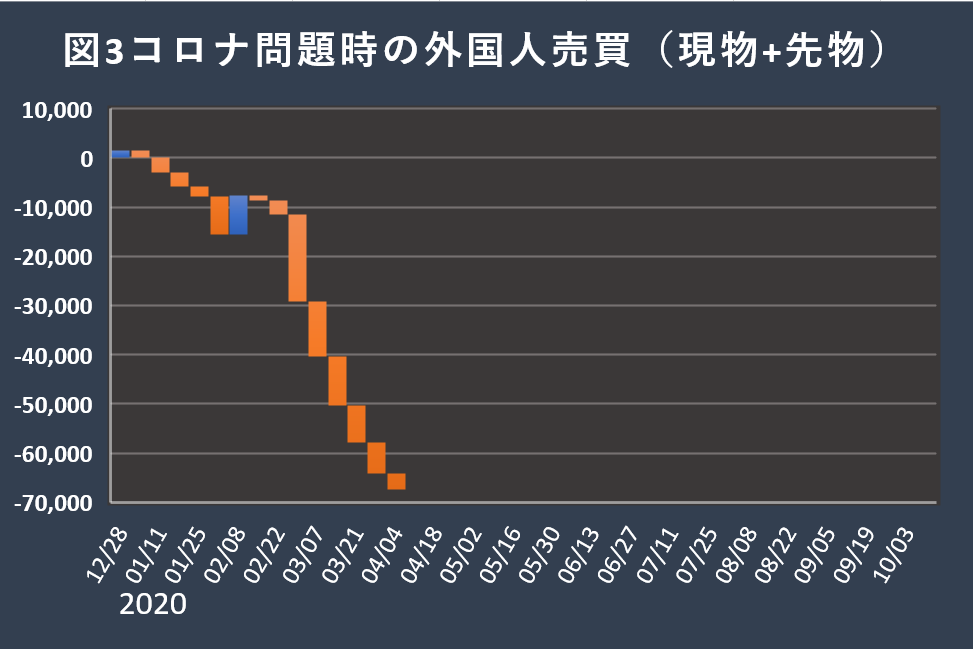

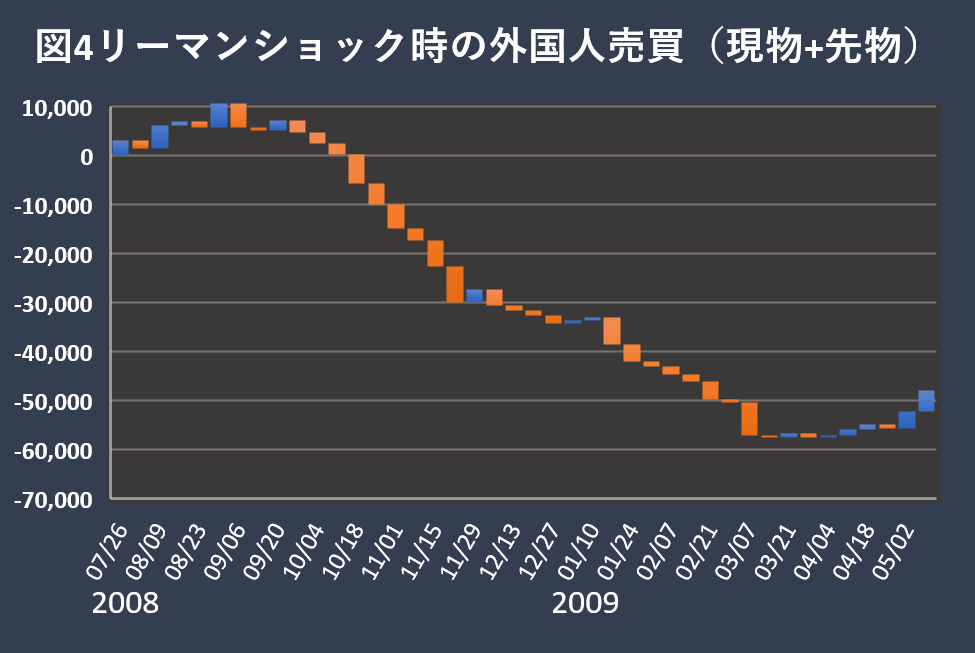

ちなみに前回も示した通り、グラフはウォーターフォールというスタイルで、売り買い差し引き売買代金(ここでは現物+先物、単位は億円)の積み重ねを表している。また、リーマン・ショック当時の先物は日経225とTOPIXのみ、現在の先物はそれらに日経225miniとミニTOPIXを加えた値を使用した。

●現金取引が中心の個人投資家

一方で、外国人投資家ほど派手な売買ではないものの、東京株式市場においてそれなりに存在感のある個人投資家の売買動向はどうだろうか。今回のコロナ問題時の6週間(2月25日~2月29日の週から3月30日~4月3日の週まで)において、外国人投資家は現物+先物で5.59兆円も売り越した(図3参照)。6カ月間で6.16兆円売り越したリーマン・ショック時(図4参照)を大幅に上回るペースであることは既に前回に紹介している。

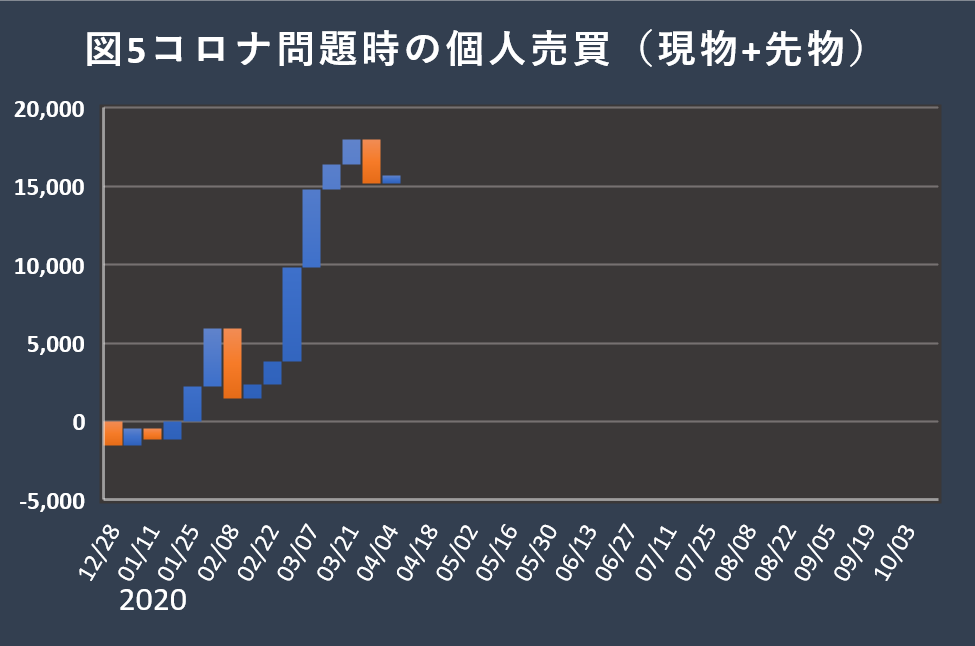

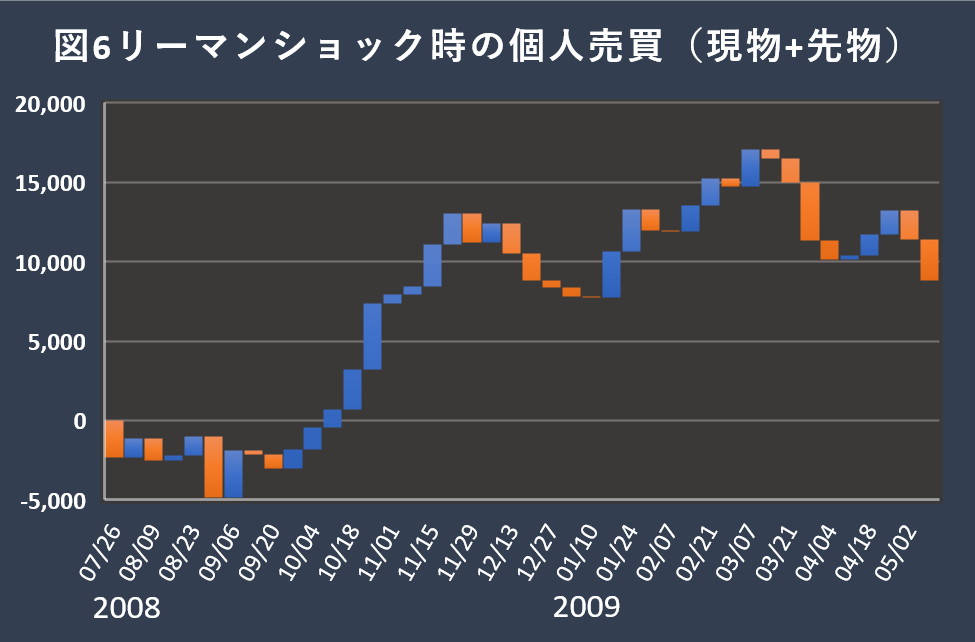

順張り傾向の強い外国人投資家に逆らって逆張り傾向が強い個人投資家は、今回のコロナ問題時において1.19兆円の買い越し(図5参照)。こちらも6カ月間で1.96兆円買い越したリーマン・ショック時(図6参照)を大幅に上回るペースとなっている。

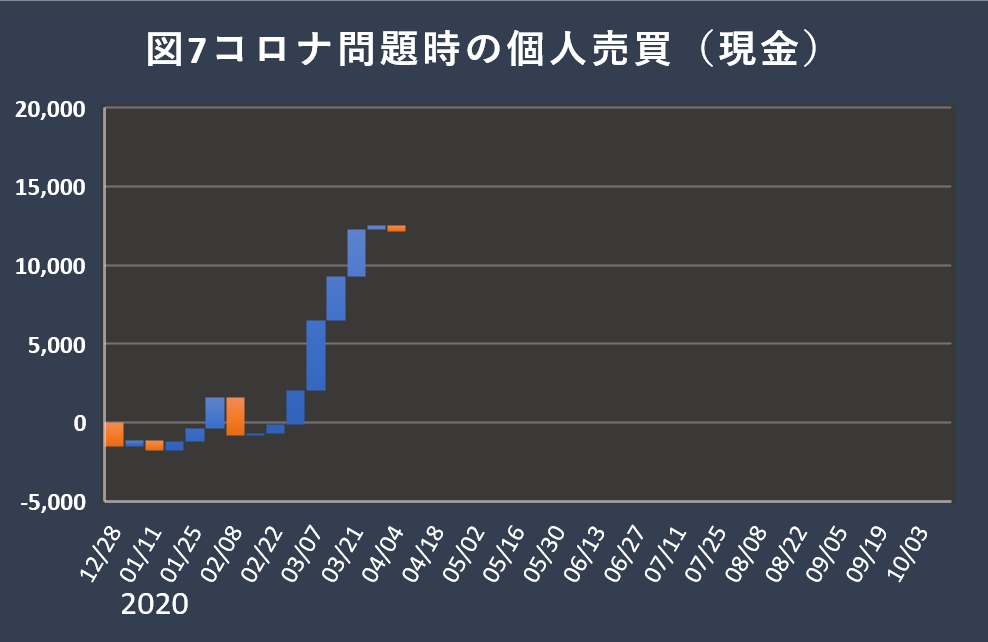

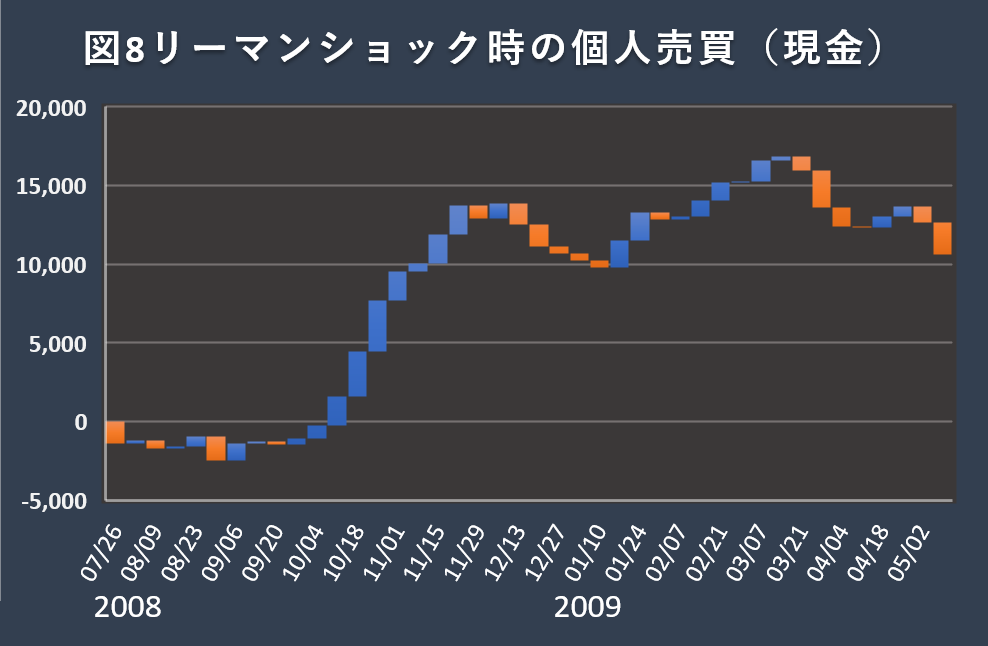

前回に外国人は現物取引と先物取引とで趣が異なる点を指摘したが、個人投資家において先物取引はあまり活発ではなく現物取引が中心。しかも、信用取引でなく、やはり現金取引が中心である。それは現物+先物の売買である図5と現金取引のみの売買である図7があまり変わらないことによって示され、図6と図8のリーマン・ショック時においてはほとんどが現金取引と言って良いほどであった。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。