日本版GAFAMを探せ! 本家の数字から浮かび上がった姿とは

大川智宏の「日本株・数字で徹底診断!」 第50回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「マザーズ銘柄を徹底研究(No.2)~バズる銘柄の注目要素はこれとあれ」を読む

株式市場は、米大統領選をにらんで米国株を中心に乱高下するレンジ相場が続いていますが、その中でもひと際ジェットコースターのような騰落を続けているのが、今さら説明するまでもないGAFAM銘柄です。

グーグルの親会社アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフトの巨大ハイテク企業で、彼らの株価は一旦、強烈な調整を経てから再び持ち直しており、今後の行く末が気になるところです。

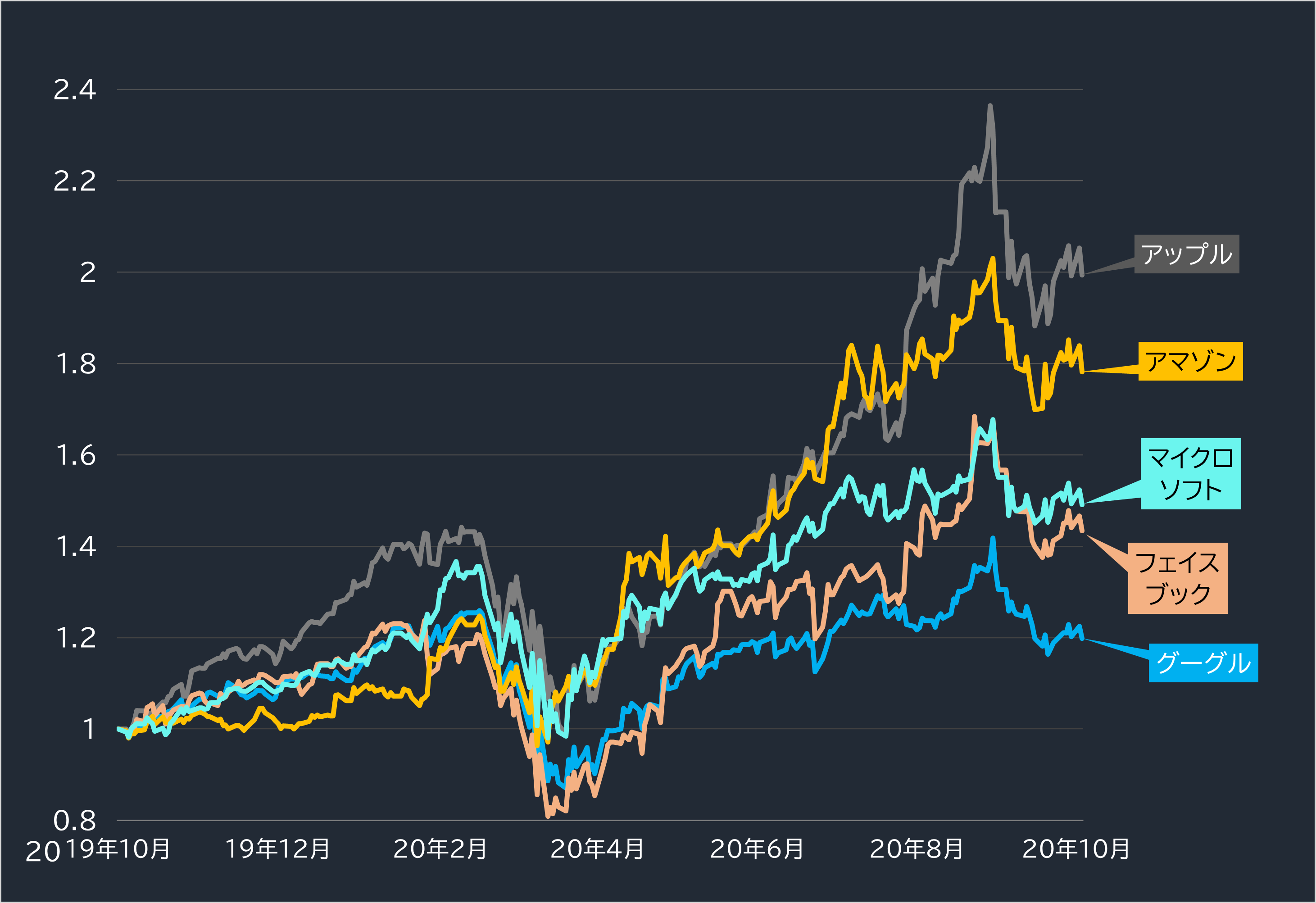

■GAFAMの過去1年間の株価パフォーマンス(1=2010年10月4日)

出所:データストリーム。グーグルは正式にはアルファベット、以下同

また、9月以降の大きな株価調整を生み出した背景には、欧米の規制当局が中心となって独占禁止法の適用を検討し、圧力をかけ続けている現状があり、その進展次第でも見通しは大きく変わってくるでしょう。

とはいえ、こういった規制絡みの動向と行く末は当事者以外の予測が困難であり、外野で議論しても意味はありません。

それよりも、これらのGAFAMがここまで大きく強くなった背景と今後の見通しを探り、それを実際に投資アイデアへと応用していくことを考えた方が建設的です。

数字であらわにしたGAFAMの正体

そこで、まずGAFAMの正体を数字であらわにしてきます。一般に、それほどGAFAMと聞いて思い浮かべるイメージとしては、以下のようなものでしょう。

■GAFAMのイメージ

| ① 過去からの強い増益トレンド |

|---|

| ② 将来的にも高い成長性 |

| ③ とにかく割高 |

| ④ そしてプラットフォーマー(定性面) |

出所:智剣・Oskarグループ

これらの銘柄は、ITバブルの崩壊、リーマン・ショック、チャイナショック、そして今回のコロナショックにもへこたれることなく、危機前の数倍の成長を見せて戻ってくるのがお決まりの流れです(フェイスブックは2012年の上場なのでリーマン以降)。

そして、昨今のあらゆるモノがネットにつながるIoTやAI(人工知能)の進化と普及でさらに追い風が吹き、今回のコロナ禍によるテレワークや巣籠もりなども「プラットフォーマー」としての事業特性が大きな追い風となって、今後数年間にわたって高い成長を維持できる可能性が高いでしょう。

ただ、その一方でとにかく割高な印象があり、予想PERが50倍、100倍でも意に介さず上昇を続けてきたように記憶しています。

その異常な割高さに伴う恐怖感から、「さらに上値を追ってよいものか」と考えあぐねているうちに手の届かない高みへ行ってしまった、という個人投資家も多いことでしょう。

このイメージが本当に正しいのかを検証したいと思います。これを探ることで、GAFAMの特性を理解でき、その将来性と日本株への応用の可能性を見出すことがきでます。

①-過去5年の成長率はS&P500指数を大きくアウトパフォーム

初めに、①の過去の成長性からです。特に意図はありませんが、今回はキリよく前期末時点からさかのぼって過去5年間の数字を見ています。

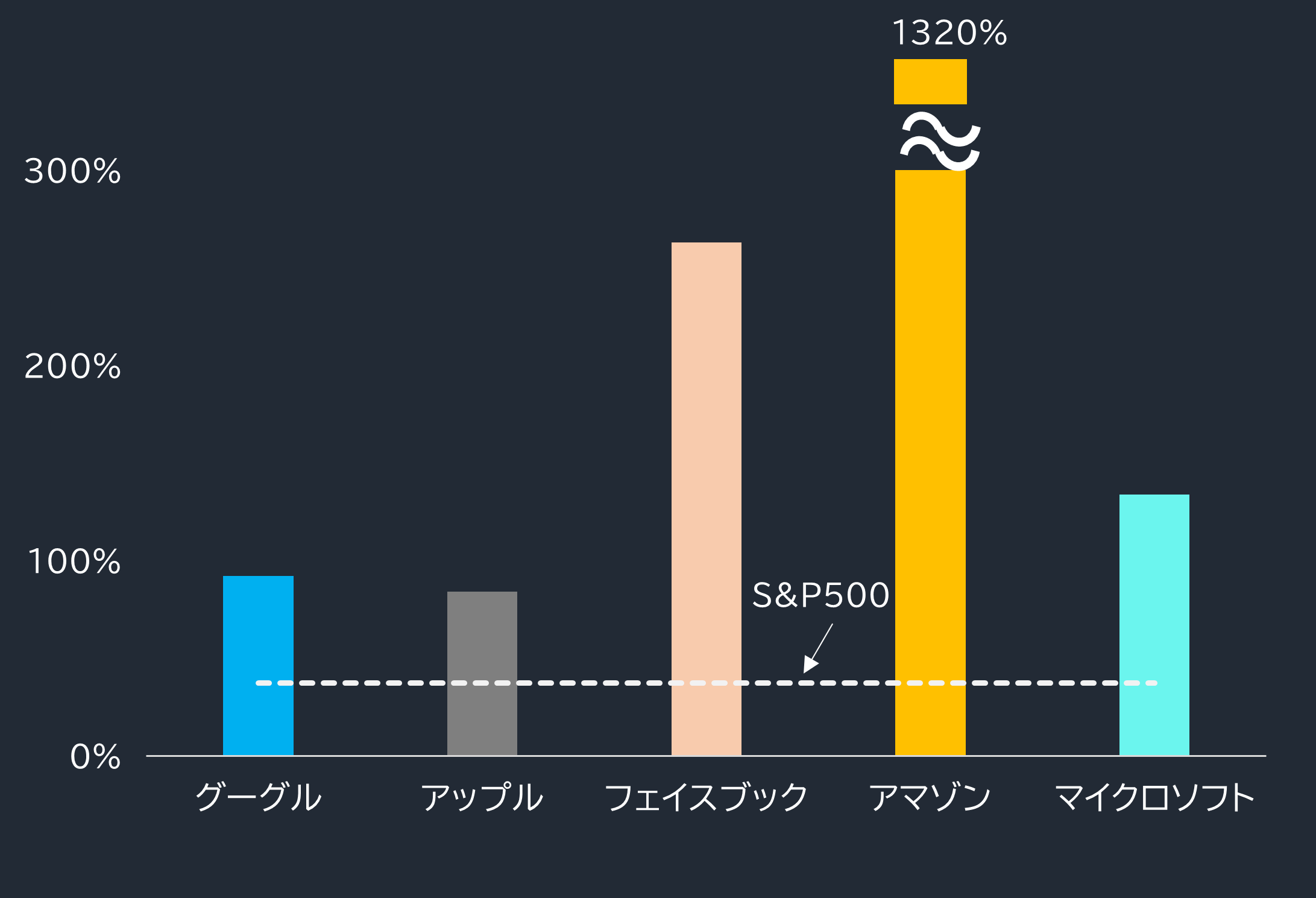

下のグラフに示したように5社ともに、同期間のS&P500種株価指数の利益成長率である38%を大きく上回っています。

■GAFAMの過去5年間の利益成長率

出所:データストリーム

5社の中でも、アマゾンの成長率が突出して高くなっています。これは同社が、2015年以前まで経営方針として赤字経営を続けており、それが黒字へと転じたすぐ後の数字であることが影響しています。

ただ、どのような背景にせよ凄まじい成長率であることは確かです。言い換えれば、すでにある程度の事業基盤が完成されており、単発的な利益のブレが成長に反映されたわけではありません。

その他の銘柄も概ね市場の倍かそれ以上の成長を見せており、①のイメージについては正しいと言えそうです。

②-5期先の利益成長率でもアマゾン突出、アップルはやや出遅れ感も

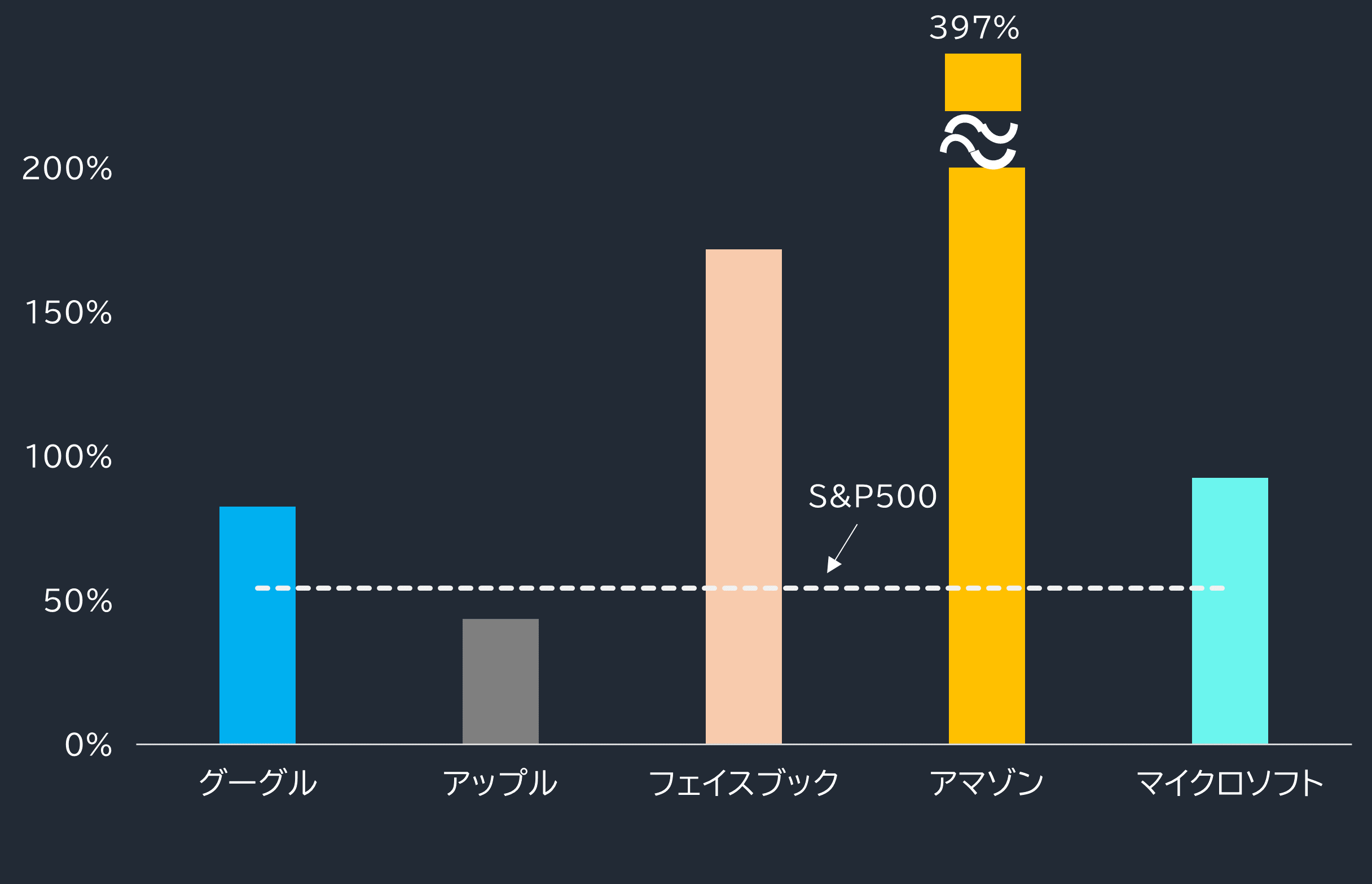

続いては、この流れで②の将来の成長性(5期先)について見てみましょう。こちらも、S&P500全体も含めて高い成長予想となっています

が、やはり突出してアマゾンの成長は残り続けるようです。フェイスブックも過去5年と変わらず驚異的な成長が見込まれています。

■GAFAMの5期先の利益成長率

出所:データストリーム

一方で、アップルは今後市場全体に対して劣後しており、GAFAMの中ではやや見劣りすることは否めません。しかし、それでも4割もの増益が見込まれていますので、十分に良質な銘柄と言えるでしょう。

将来も強い成長が続くという②のイメージも、概ね正しいようです。

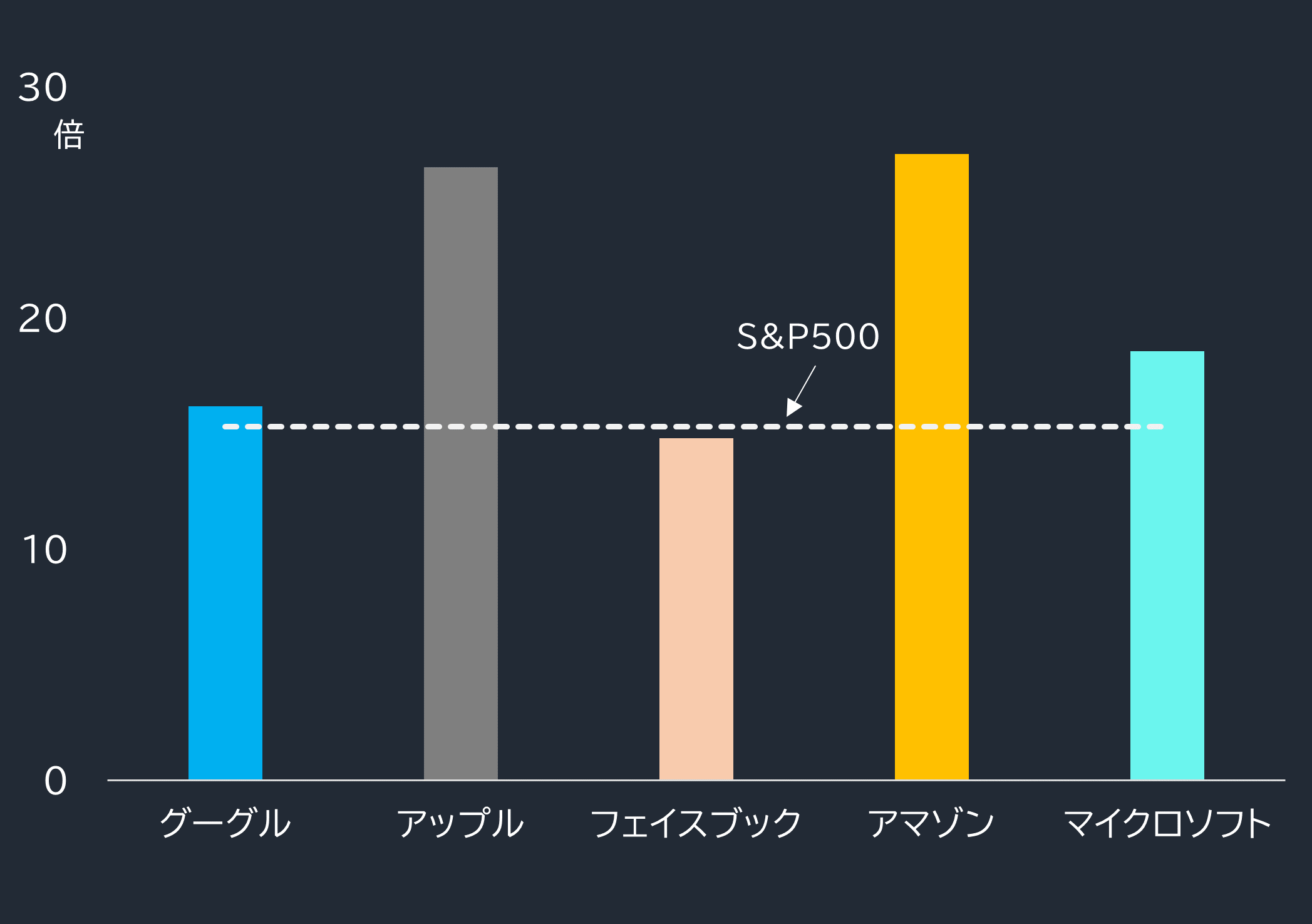

③-今期予想PERではアマゾンが超割高だが、5期先では様相が異なる

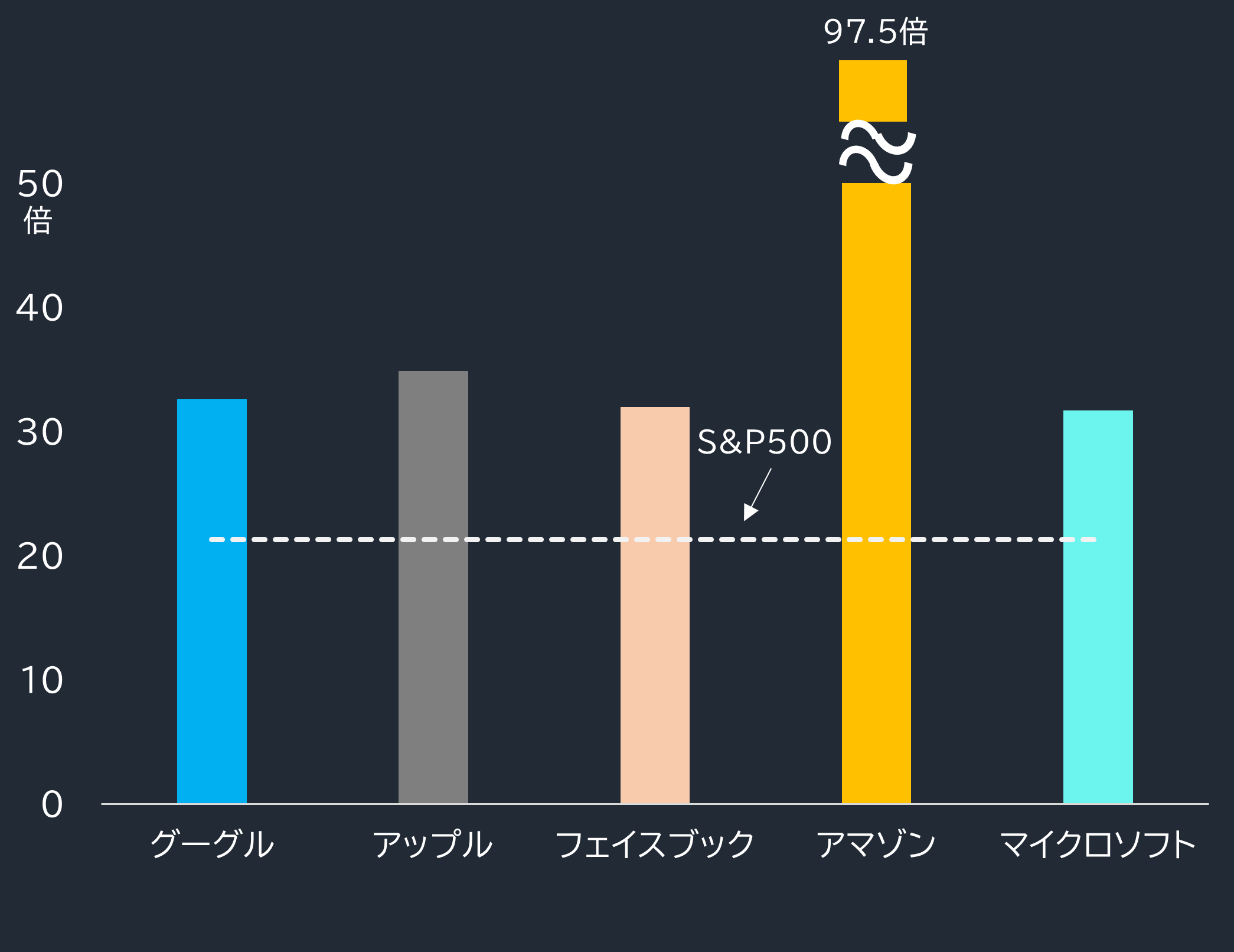

次いで③のとにかく割高、というイメージについてです。まずは、以下の今期予想のPERから確認してみます。

■GAFAMの今期予想PER

出所:データストリーム

こちらも、パッと数字を見るかぎりでは概ね想定通りのようです。この場合もアマゾンだけが突出していますが、その他も市場全体を大きく割高方向へ上回っており、極めて高いプレミアムが乗っています。

しかし、これはあくまで「今期予想」の場合です。当然ながら、株価は将来の成長を事前に織り込むものであり、その将来というのは何も今期末時点に限りません。

そこで、参照する業績予想を今期から5期先へと変更し、同様にPERの比較を見たものが以下の図になります。

■GAFAMの5期先予想PER

出所:データストリーム

こちらは、明らかに景色が一変します。まず、今期ベースでは1社だけ異常値であったアマゾンの値が正常です。まだ割高ではあるものの、今期予想に比してリーズナブルなレンジに収まっています。

アップルもやや割高ですが、絶対値で考えてもPER20倍代であれば特に割高という印象はありません。グーグル、フェイスブック、マイクロソフトはほぼ市場レベルであり、基本的に割高な米国株としては割安感さえ漂います。

そもそも5年も先の利益を株価に織り込めるのか、という点は大いに議論の余地がありますが、実際に長期の成長を織り込めば、過度な割高感は消え去るのもまた事実です。

③のとにかく割高、というのは、「将来の成長を反映させれば、必ずしも高いとはいえない」のがその回答となるでしょう。

現在のGAFAMの姿から、過去に遡ってスター銘柄を発掘

ここまでで、現在のGAFAMの過去・将来の成長性、バリュエーションの状態については理解できました。ただ、ここでひとつの疑問が湧きます。

GAFAMがスター銘柄になる前の時点でも、こういった成長の兆候は見えていたのかという点です。これが特定できれば、現在も成長期待が高く、かつそれを織り込めば割高感のないGAFAMを今後も保有し続けるインセンティブにつながってきます。

そこで、以下のような条件を設定して、今から10年前(2010年10月)の時点ですべてに該当する銘柄の顔ぶれを観察します。

■GAFAMの特徴と事例を基にした条件

| ① 過去の強い増益トレンド → 過去5年で30%以上 |

|---|

| ② 高い成長性 → 期先5年で30%以上 |

| ③ 割高でも成長込みではリーズナブル |

| → 今期PERのプレミアム > 5期先PERのプレミアム、 または市場PERより割安 |

| ④ そしてプラットフォーマー(定性面) |

30%などの具体的な数字は、現在のGAFAMの条件に照らし合わせて簡易的に設定しており、強い増益という以外に特に深い意味はありません。

また、③のうちのプレミアムの条件は難しく考える必要はなく、単純に5期先が今期の市場相対PERよりも小さければ割安というだけです。

期近の予想ベースでのPERのプレミアム(市場超過分)より5期先のプレミアムが低ければリーズナブルだという判断になります。

それでは、以下に具体的に条件を満たす銘柄を見てみましょう。時価総額順に10社のみを表示しています。

■2010年10月時点のGAFAMの条件に合致する銘柄の例

| 銘柄名 | PERとプレミアム | 増益率 | ||||

|---|---|---|---|---|---|---|

| 今期 | 対市場 | 3期先 | 対市場 | 3期先 | 過去5年 | |

| アップル | 19.9 | 60% | 14.3 | 51% | 220% | 1605% |

| マイクロソフト | 10.3 | -17% | 8.4 | -12% | 38% | 62% |

| グーグル | 19.6 | 58% | 14.9 | 57% | 55% | 750% |

| シスコシステムズ | 13.0 | 4% | 9.7 | 1% | 43% | 75% |

| ヒューレット・パッカード | 4.1 | -67% | 3.4 | -64% | 41% | 187% |

| シュルンベルジェ | 22.8 | 83% | 13.2 | 39% | 72% | 170% |

| アボット・ラボラトリーズ | 6.1 | -51% | 5.0 | -48% | 37% | 64% |

| アマゾン | 60.7 | 389% | 32.3 | 239% | 136% | 119% |

| レイセオン・テクノロジーズ | 9.1 | -26% | 7.2 | -25% | 46% | 49% |

| ウォルト・ディズニー | 16.3 | 31% | 12.1 | 27% | 53% | 67% |

出所:データストリーム。

注:10年前は5期先データが乏しいために予想は3期先を使用。フェイスブックは未上場

2010年当時はフェイスブックが未上場ですが、この時点で現在のGAFAMのうちで残りの4社が該当しています。つまり、GAFAMはこの当時から実績および予想で高成長を示し、それを考慮してもリーズナブルなバリュエーションであったことになります。

それでは、同様に現在、2020年10月時点の該当銘柄についても見てみましょう。こちらも、該当銘柄のうちで時価総額上位10社を表示しています。

■現在(20年10月)時点のGAFAMの条件に合致する銘柄の例

| 銘柄名 | PERとプレミアム | 増益率 | ||||

|---|---|---|---|---|---|---|

| 今期 | 対市場 | 5期先 | 対市場 | 5期先 | 過去5年 | |

| アマゾン | 97.5 | 265% | 27.1 | 77% | 397% | 1320% |

| フェイスブック* | 32.0 | 20% | 14.8 | -3% | 172% | 263% |

| グーグル | 32.6 | 22% | 16.2 | 6% | 82% | 92% |

| エヌビディア | 60.7 | 127% | 26.8 | 75% | 254% | 417% |

| ビザ | 40.1 | 50% | 19.7 | 29% | 87% | 140% |

| マスターカード | 50.6 | 89% | 21.4 | 40% | 103% | 151% |

| ユナイテッドヘルス・グループ | 19.1 | -29% | 11.2 | -27% | 86% | 165% |

| ホームデポ | 24.3 | -9% | 14.6 | -5% | 85% | 124% |

| ペイパル・ホールディングス | 51.5 | 93% | 23.8 | 55% | 160% | 182% |

| ネットフリックス | 82.0 | 2469% | 2.1 | 61% | 396% | 684% |

| 参考 | ||||||

| アップル | 34.9 | 30% | 26.5 | 73% | 43% | 84% |

| マイクロソフト | 31.7 | 19% | 18.6 | 21% | 93% | 134% |

アマゾン、フェイスブック、グーグルの3社が現在も条件を満たす銘柄としてピックされています。これら3銘柄は、このフレームワークの中では今後も安心して投資候補の1つとして考えることができそうです。

一方でアップルとマイクロソフトは選定から外れてしまいました。これは、5期先のPERのプレミアムが今期予想のそれよりも高いことに起因しています。

そのうちマイクロソフトは2%程度と誤差ですが、アップルは5期先が大幅に割高化しており、他の銘柄と比較するとさすがに今後は厳しくなるかもしれません。

ただし、バリュエーション以外の項目は条件を満たしているため、銘柄として粗悪だということではありません。

また、ビザやマスターカード、ペイパルなどの決済系や、ネットフリックスといったエンターテインメント系のプラットフォーマーの名が挙がっており、米国の成長株はまさにプラットフォーマー全盛の時代、といっても過言ではなさそうです。

さて、最後にこのフレームワークを応用した「日本版GAFAM」について考えてみたいと思います。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース