相続税や所得税にも影響、死亡保険金の受け取り方の注意点は?

清水香の「それって常識? 人生100年マネーの作り方」-第15回

FP&社会福祉士事務所OfficeShimizu代表

前回記事「がんの入院診療費は平均110万円、50年で600万円の差が開く「がん保険」の使い方」を読む

生命保険と言えば、まっさきに頭に浮かぶのが死亡保障ですね。被保険者と呼ぶ保険の対象となる人が死亡したり、重い障害をかかえたり(高度障害状態)した際に、保険金が支払われる保険です。

この死亡保険が手頃な保険料で加入できるものに、「収入保障保険」と「定期保険」があります。2つの違いは保険金の受け取り方にあります。

「収入保障保険」は保険期間満了時までの間、毎月少しずつ保険金を受け取れ、

「定期保険」は一度にまとまった金額を受け取れます。

では、どちらの保険を選ぶべきなのでしょうか。家族構成や将来にわたる収入の見通しによって最適なものは変わります。また保険金への課税についても、知っておくことが必要です。

まず2つの保険の特徴について紹介しましょう。

「収入保障保険」と「定期保険」の違い

収入保障保険は、被保険者が死亡または高度障害になったときに、保険期間満了までの間、月10万円、20万円など年金形式で保険金を受け取れる保険です。

保険の名称から、病気等で働けないときの収入をカバーする「就業不能保険」と勘違いしてしまうかもしれませんが、収入保障保険は死亡したときに保障を受けるためのものです。

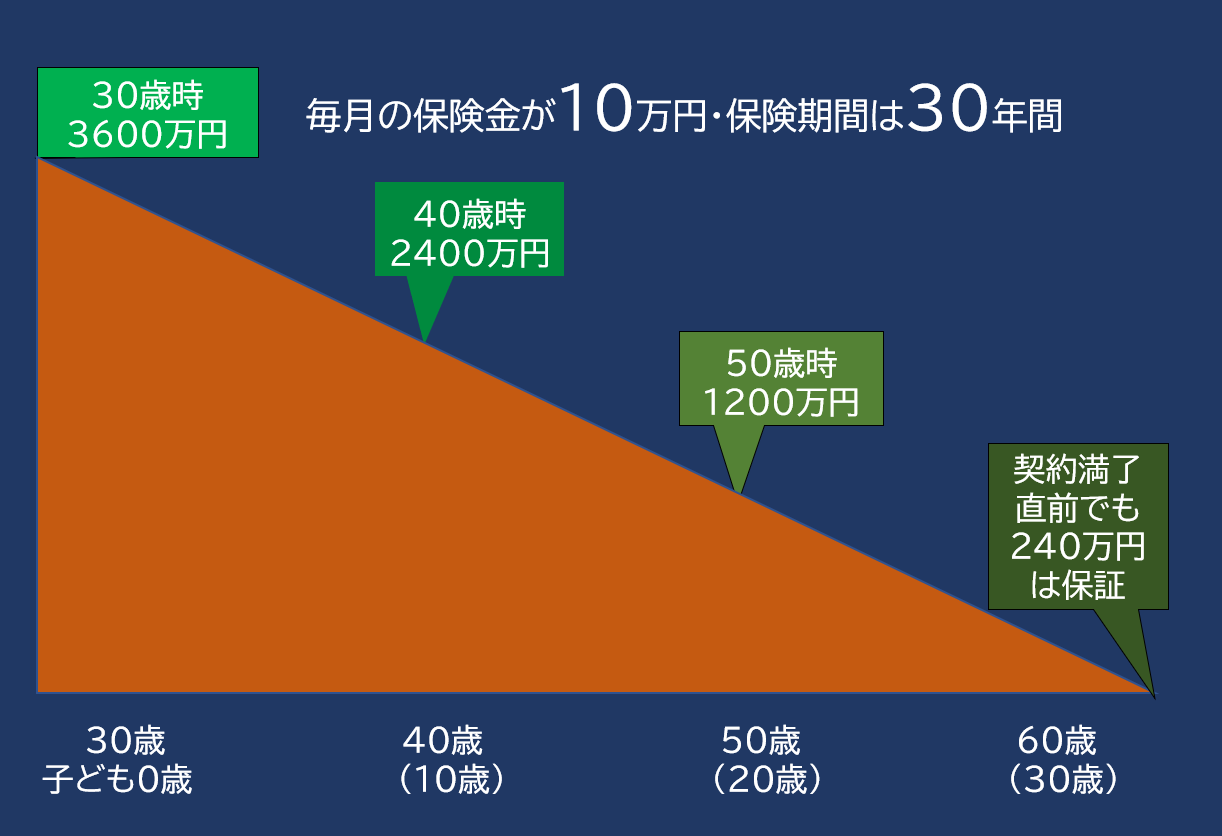

以下の例は、30歳の男性が最長30年間にわたり、毎月10万円の死亡保険金を家族に残すケースです。

■「収入保障保険」の保障額が時間の経過と共に変化していく例

上の図をみてわかるように、収入保障保険では、いつ死亡するかで受け取る保険金の総額は変わります。

契約直後の30歳で死亡した場合は「10万円×12カ月×30年」の3600万円が受け取れます。それが、40歳時点で死亡すると、この時点で残りの保険期間は20年となるため、「10万円×12カ月×20年」の2400万円に受け取り保障額が減ります。

さらに50歳では10万円×12カ月×10年」の1200万円になります。なお満了する60歳直前で死亡した場合は、2年分の240万円は保証されます。

保険金を例に示したように年金形式でなく、一括で保険金を受け取ることも可能です。ただし、その場合には受け取り時期を繰り上げることになるため、その分の運用益が差し引かれ、トータルの受取額は年金形式よりも少なくなります。

一方の定期保険は、被保険者が保険期間中に死亡または高度障害になったとき、約束した保険金が一括で支払われる保険です。

保険期間は10年、20年、30年など一定期間で満了になるものと、65歳までなど特定の年齢で満了になるものがあります。

一定期間で満了となるタイプは、保険会社が定める範囲内で更新が可能です。更新後の保険料は年齢に応じた金額になりますが、保険金額が同じなら、年齢を重ねるほど死亡率の上昇を反映して保険料は上がります。

最大保障額と保険料に着目すれば「収入保障保険」は割安な印象

下表4つの保険を例に、両者の強み・弱みを確認してみます。

■主な収入保障保険と定期保険の比較(30歳男性の例)

| 保険タイプ | 収入保障保険 | 定期保険 | ||

|---|---|---|---|---|

| 商品名 | じぶんと家族のお守り (非喫煙健康体) | 収入保障2 | クリック定期!Neo | 無配当定期保険 (標準体) |

| 保険会社 | SOMPO ひまわり生命保険 | アクサダイレクト生命 | SBI生命 | SOMPO ひまわり生命 |

| 給付 | 死亡・高度障害 ・リビングニーズ | 同左 | 同左 | 同左 |

| 保険金額 | 月額10万円 | 同左 | 3600万円 | 同左 |

| 保険期間 | 30年間 | 同左 | 10年間 | 同左 |

| 最大の | 3600万円 | 同左 | 同左 | 同左 |

| 保険金額 | ||||

| 月額保険料 | 1830円 | 2440円 | 30歳~3132円 | 30歳~4932円 |

| 40歳~6228円 | 40歳~8424円 | |||

| 50歳~1万3896円 | 50歳~1万6884円 | |||

| 60歳までの 保険料総額 | 65万8800円 | 87万8400円 | 232万5600円 | 362万8800円 |

| 販売ルート | 代理店 | ネット | ネット | 代理店 |

表の左部分にある2つの収入保障保険の利点は、死亡後の月あたりの家計不足分を穴埋めできるわかりやすさと、割安な保険料にありそうです。

左から2つ目のアクサダイレクト生命が提供する「収入保障2」は、30歳時の月額保険料が2440円と負担感は大きくない水準。保険を使わなかった場合の30年間の総保険料は約88万円です。

もう1つのSOMPOひまわり生命保険の「自分と家族のお守り(非喫煙健康体)」は、喫煙をせず、さらに保険会社の定める一定基準を満たす健康状態と判定されると保険料が割安になる、代理店販売の保険です。

アクサダイレクトの保険と比較すると、保険料は月額で約600円、30年で約21万円安くなります。保険が不要になった段階で保険を解約すれば、総保険料はさらに抑えられます。

続いて表の右側に示した2つの定期保険は、一定期間にわたり一定額の保険金を割安に確保できるのが利点です。2つの中では、SBI生命の提供する「クリック定期!Neo」は保険料が割安です。

ただし、先に紹介した2つの収入保障保険と同じ最大保障額を3600万円にすると、保険料は3132円となり、収入保障保険より4割もしくは2割ほど高めとなります。

その一方で、保障額は10年間変わりません。更新後に保障額を変えなければ保険料が上がり、保険を使わなかった場合の30年間の総保険料は約233万円となります。

4つの保険が示す保険金の最大額と負担する保険料に着目すると、左側の2つの収入保障保険が割安な印象です。

将来変化への対応に着目すると「定期保険」にメリット

収入保障保険と定期保険を選ぶポイントは、時間経過による保障総額の変化の有無をどう見るかでしょう。