新生活様式と親和性の高い事業などで、好決算が目にとまる(和島英樹)

「明日の好悪材料Next」~第32回

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

2021年の「明日の好悪材料Next」は、昨年末の12月25日~30日の材料の解説から開始。年末で発表が減少していく中で、自転車のあさひ<3333>やアウトドアのヒマラヤ<7514>が新型コロナでの生活様式の変化をとらえて好決算を発表したことなどが目立った。

12月25日分 あさひ<3333> ~ ☆テクニカル・チェック銘柄

■好悪材料~3~11月期(3Q累計)経常は52%増益・通期計画を超過、今期配当を10円増額修正

大規模自転車専門店「サイクルベースあさひ」を直営店軸に全国展開。豊富な品揃えや整備スタッフの常駐を背景に成長。PB商品が約5割

2021年2月期(2月21日~11月20日)累計の売上高は546億6700万円(前年同期比13.0%増)、営業利益68億8100万円(同50.9%増)となった。

好決算の要因について、同社は「自転車は社会的に『密』を避けて行動できる移動手段として注目され、通勤・通学など人々の日常生活での活用機会が増えたことや、運動不足の解消など健康志向の高まりにより需要が増加した」などとしている。

品目別ではスポーツサイクルや電動アシスト自転車といった快適性を追求した商品や、近所での外遊び目的としての子供用自転車が伸びている。

通期では業績予想の変更はなく、売上高660億円(前期比10.3%増)、営業利益60億円(同49.8%増)、1株利益140.7円を計画している。

営業利益の第3四半期累計時点での進ちょく率は114.6%に達している。期末一括の配当は前回予想を10円上回る28円(前期実績は18円)とする方針。

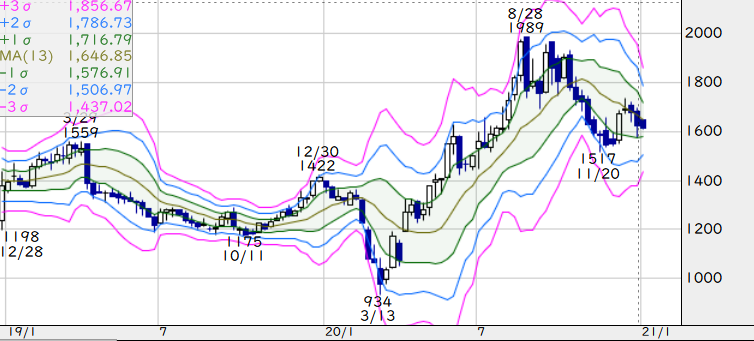

■あさひの週足チャートと移動平均線(2019年1月~)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

株式チャートをチェックすると、週足チャートでは、13週移動平均線(チャートの赤の折れ線)が26週線(同青の線)を上から下に抜けるデッドクロスが現れたが、昨年春以降は13週線がレジスタンス(抵抗線)として機能しつつある。当面の下値めどは11月安値の1517円。

足元のボリンジャーバンドでは-σが約1570円、-2σは約1500円。いずれのバンドも横ばいで、下値のメドとして意識される。26週線は1710円付近にあり、上値は当面重いと見られる。

■あさひの週足チャートとボリンジャーバンド(2019年1月~)

12月25日分 ベルトラ<7048>

■好悪材料~オープンドア<3926>を引受先とする410万株の第3者割当増資を実施する。発行価格は368円

海外旅行の現地体験ツアーのオンライン予約サイト「VELTRA(ベルトラ)」を運営。国内および世界150カ国、約5000社の催行会社と直接契約し、観光ツアー、文化体験、グルメツアー、クルーズなど幅広いラインナップで提供している。

オープンドア<3926>は、旅行比較サイト「トラベルコ」の運営など旅行関連事業が主業務。1500以上の予約サイトが販売する海外および国内のパッケージツアー、ホテル、格安航空券などの各種旅行商品をオンラインで一括して検索・比較することができる。

諸経費を除く実質の調達額は14億円強。これらは国内事業強化、システム開発・強化、集客・マーケティング強化、財務基盤の健全化の4分野に充当する。

両社が協業することにより、相互の顧客に対し、より付加価値の高い商品・サービスの提供を行うことで、相互の企業価値向上を図ることができるとしている。

増資後にオープンドアはベルトラの12.43%の株式を保有する第2位株主になる予定。なお増資による株式の希薄化は14.7%になるとする。

新型コロナの影響が長期化する中、旅行業界などでは資金調達やM&A(合併・買収)が今後も増加することが考えられる。

■『株探』プレミアムで確認できるベルトラの四半期業績の成長性推移

12月28日分 ヒマラヤ<7514>

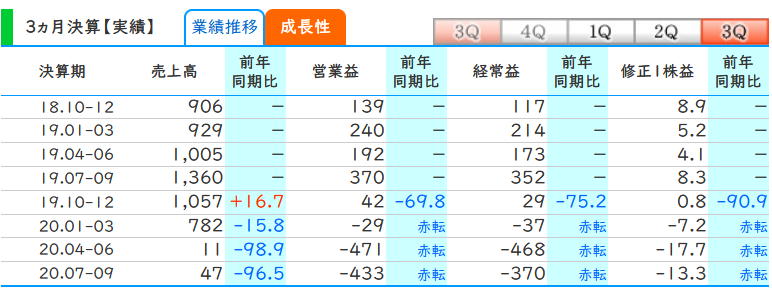

■好悪材料~9~11月期も(1Q)経常は黒字浮上・上期計画を超過

スポーツ用品小売りの大手。スキー、ゴルフなどに展開。近年はアウトドアや一般スポーツ分野を強化。

2021年8月期の第1四半期(9~11月)の業績を発表、売上高は147億7400万円(前年同期比5.7%増)、営業損益は5億1800万円の黒字(前年同期は2億3600万円の赤字)となった。

増収黒字回復の要因として「コロナ禍の下、特に『新しい生活様式』への親和性が高いとされるゴルフ、アウトドアが好調に推移した」とする。

また、EC(電子商取引)ではキャッシュレス・ポイント還元事業が終了し、前期に生じていた過度な価格競争が沈静化したことで利益を押し上げている。注力しているアウトドア用品の売上高は前年同期比21.9%増となっている。

通期の業績予想に変更はなく、売上高588億円(前期比1.9%増)、営業損益5億5000万円の黒字(前期は4億8700万円の赤字)、1株利益22.0円を計画している。

なお、2011年3月に三菱商事<8058>と結んでいた資本・業務提携を解消すると発表。三菱商事が保有していたヒマラヤ株については、創業者系企業のコモリ・コーポレーションがTOB(株式公開買い付け)で買い取ることも決算発表同日に公表している。

■『株探』プレミアムで確認できるヒマラヤの四半期業績の成長性推移

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。