シリーズ年金を増やす! ②「脱サラしたときに覚えておきたいこと」

清水香の「それって常識? 人生100年マネーの作り方-第21回

FP&社会福祉士事務所OfficeShimizu代表

前回記事シリーズ年金を増やす! ①「60歳以降に働くときに知っておきたいこと」を読む

日本に住む人は国民年金に加入する義務があるのはご存じでしょう。学生であっても20歳になると、この年金の保険料を納めることになります。

60歳になるまで40年間保険料を納め続けると、65歳から年間で78万1700円の「老齢基礎年金」を生涯に受け取れます(2020年度の満額の金額)。

さらに会社員や公務員そして私学の教職員は、保険料を勤務先と折半して厚生年金にも加入します。これによって、先の老齢基礎年金に上乗せされた老齢厚生年金を現役世代の給料に応じた金額で受け取れることになります。

ということは、自営業の人は老齢基礎年金に上乗せされる分が基本的にないため、会社員や公務員などの人に比べて将来受け取る年金額が少なくなってしまいます。ちなみに自営業といっても、法人組織だったり、法人組織でなくても常時5人以上の従業員を雇用したりしている場合などは、厚生年金に加入します。

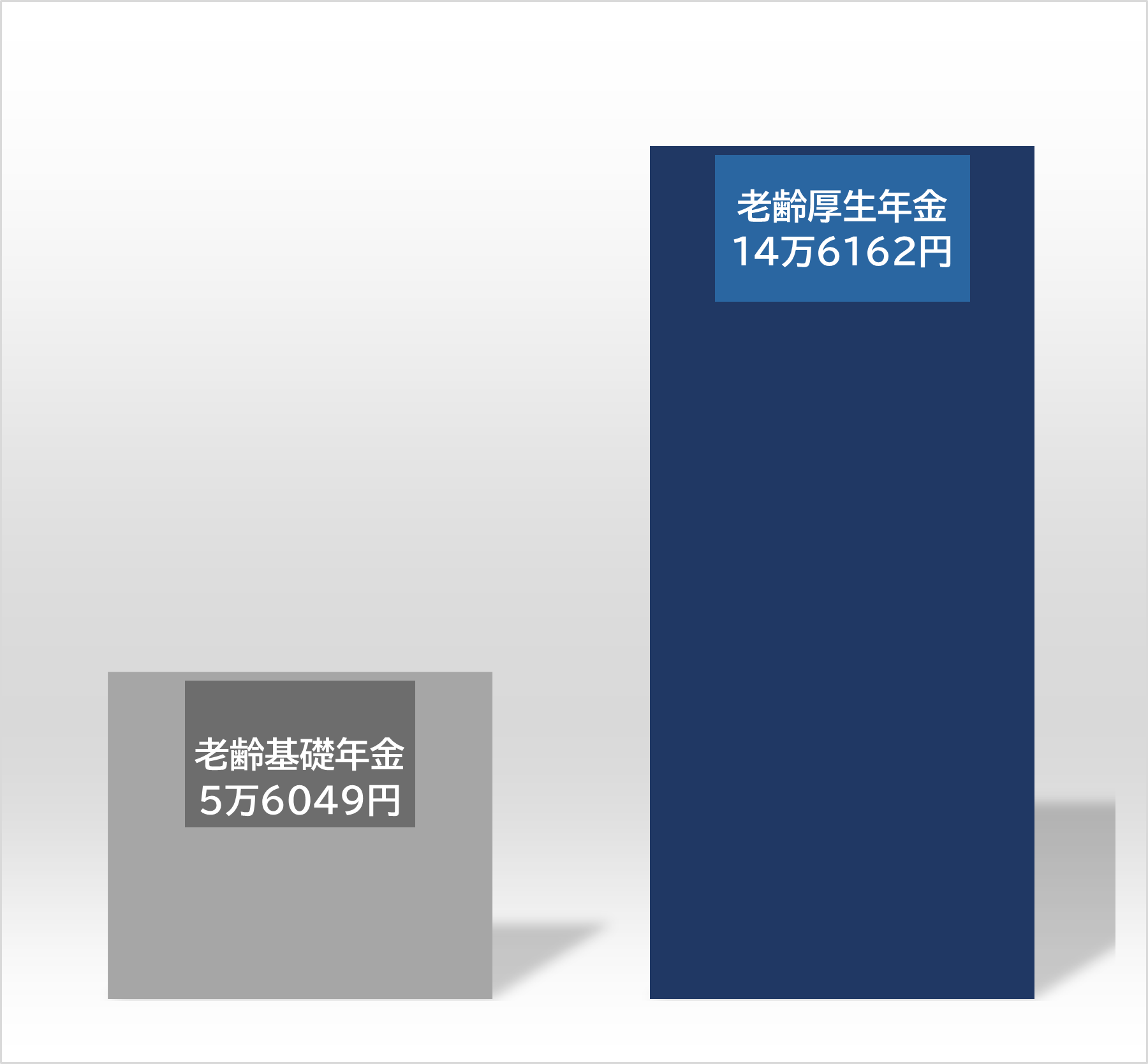

会社員・公務員の平均14万円と比べると……

古くは脱サラ、最近ではフリーランスと、特定の組織に縛られずに仕事をしていく道を選ぶ人も増えています。内閣府が2019年に実施した調査によれば、日本でフリーランス相当の働き方をしている人は306万~341万人と試算されています。

高齢化などの社会構造の変化やネット技術の進歩などで、時間や場所そして組織に縛られない多様な働き方を模索する人が増えていますが、公的年金制度はそうした変化に必ずしもマッチしているとはいえません。

法人に属さず、自分の力だけで収入を得ているフリーランスや自営業の人は、国民年金のみにしか加入していないので、年間で78万1700円、月換算で6万5100円の老齢基礎年金しか受け取れません。

一方、会社員・公務員などの厚生年金保険加入者は、年ベースで約175万2000円、月額平均で約14万6000円(2020年度時点)の老齢厚生年金を支給されます。ちなみに、この金額は老齢基礎年金を含んだ額になります。

この差をみると、国民年金しか加入してこなかったフリーランス・自営業の人の年金は、非常に心もとない金額になります。しかも、先の6万5100円という金額も、保険料を40年間分納めたときの話であって、納めた期間が40年に満たなければ年金額はさらに少なくなってしまいます。

■年金別の月あたりの平均年金額(2019年度)

出所:「厚生年金保険・国民年金事業の概況(令和元年度)」厚生労働省

注:厚生年金は第1号受給者の例

1991年4月以前に20歳になった人は、未加入の期間がある可能性が高い

そもそも、20歳以上の年金加入が義務化されたのは1991年4月。それ以前は任意加入だったため、未加入や保険料の未納の期間がある人も多いのです。

ずっとフリーランスや自営業ではなく、会社に一時勤めて、途中で脱サラや事情によって退社した人の場合は、厚生年金に加入した月数分の老齢厚生年金は受け取れます。ただし、定年まで厚生年金に加入してもらえる満額の年金額よりは少なくなってしまいます。

現在、国民年金のみしか加入していない人が、老後の収入を増やすには2つの手段があります。

1つは老齢基礎年金以外の収入を得る+αの手段を利用する。たとえば、小規模企業や個人事業主向けの積み立てによる退職金制度の「小規模企業共済」や、国民年金に上乗せする「国民年金基金」、そして「iDeCo(個人型確定拠出年金)」などです。

そして、もう1つは老齢基礎年金そのものを増やせる選択肢もあります。今回は老齢基礎年金を増やす方法と、それによってどれだけ年金額が増えるかについて見ていきます。

下の表は、その方法をまとめたもので、前回の記事で紹介したもののうち今回、関係するものを再掲載しています。

■フリーランス、自営業者の人が年金を増やす方法

| 対象時期 | 対象 | 方法 | 効果 |

|---|---|---|---|

| 保険料を 納める時点 | 自営 業者 | 「付加年金」に加入 * | 月400円を払うと、年金が 年「200円×納付月数」分増える |

| 国民年金に「任意加入」 ** | 納付月数が通算480月になると 基礎年金が満額になる。 満たなくても満額に近づく | ||

| 年金を 受け取る時点 | 全員 | 年金を「繰下げ受給」 *** | ひと月繰り下げると0.7%ずつ増え、 70歳受給では142%、 2022年4月以降に75歳受給で 184%になる |

60歳から65歳未満、場合によっては70歳未満まで利用できる任意加入制度

1つ目は、国民年金の「任意加入制度」を利用することです。この制度は60歳以上65歳未満の5年間に、国民年金保険料を納めるものです。

冒頭に紹介したように、国民年金は60歳になるまで加入するのが原則ですが、それを最大で5年間延長できるのが任意加入制度です。

しかし、誰でも利用できるわけではなく、下の4つの要件を満たす必要があります。

① 日本国内に住所を有する60~65歳未満(外国に居住する日本人は20~65歳未満)

② 老齢基礎年金の繰上げ受給を受けていない

③ 保険料を納めた月数が480月に満たない

④ 厚生年金に加入していない

③に480月に満たないというのは、加入義務のある20~60歳までの40年間の間に、保険料を納めていない時期があった人が該当します。

たとえば、20歳になっても大学に通っていたので収入がないことから保険料を納めず、社会人になった22歳から納めたとします。

大学時代の保険料を納めていない時期が24カ月だったなら、任意加入制度では65歳までの間に24カ月まで保険料を納めることができます。

さらに上のような保険料の未納の他、過去に未加入や免除があり、加入期間が480月に満たないケースも該当します。

先に触れたように、20歳から国民年金の加入を義務付けられるようになったのは1991年4月からです。ということは、それ以前に20歳になった人は、保険料を納めていない月がある場合が考えられます。

また人によっては、国民年金の加入期間が短く、受給資格期間である10年に満たない場合があります。

これに該当する人は、65歳から70歳未満でも「任意加入制度」を利用できます。なお年金の加入状況は、誕生月に送られてくる「ねんきん定期便」や日本年金機構の「ねんきんネット」で確認できます。

最大で年額10万円ほど増えることも

では任意加入制度を利用した効果を具体的に見てみましょう。下の表に示したように支払う保険料に応じて年金が増えます。

| 加入 月数 | 保険料 | 増える年金 |

|---|---|---|

| 12 (1年) | 19万8480円 | 1万9543円 |

| 24 (2年) | 39万6960円 | 3万9085円 |

| 36 (3年) | 59万5440円 | 5万8628円 |

| 48 (4年) | 79万3920円 | 7万8170円 |

| 60 (5年) | 99万2400円 | 9万7713円 |

たとえば、5年間で約99万円の保険料を納めると、65歳から受け取る年金は年10万円弱増えます。これによって75歳とちょっとで、納めた保険料に追いつきます。

また国民年金には、最大2年まで保険料を前払いする前納制度があります。下の表に示したように、この制度を利用すれば、より効率がアップします。ちなみに、この前納制度は会社員や公務員で現在、厚生年金保険に加入している人は利用できません。

■国民年金の前納制度の概要

| 前納期間 | 納付額 | 割引額 | 2年換算 割引額 |

|---|---|---|---|

| 2年 | 38万1960円 | 1万5840円 | ―― |

| 1年 | 19万4320円 | 4160円 | 8320円 |

| 6カ月 | 9万8110円 | 1130円 | 4520円 |

付加年金は2年でモトが取れる!

2つ目は「付加年金」に加入することです。