シリーズ年金を増やす! ①「60歳以降に働くときに知っておきたいこと」

清水香の「それって常識? 人生100年マネーの作り方-第20回

FP&社会福祉士事務所OfficeShimizu代表

前回記事「あなたのマンションは大丈夫? 「自分だけ加入」では不十分なワケ」を読む

少子高齢化の進展、人口減少で労働者が減るなか、高齢者が長く働き続けられるための種々の制度改正がこれまで行われてきました。

今後も制度の改定は続きます。

・2021年4月に、70歳定年が企業の努力義務になり、

・2022年4月からは、在職老齢年金制度が見直され、さらに年金受給の開始時期を最長75歳まで選べる

――ようになります。

全国の60歳以上の男女に、何歳ごろまで収入を伴う仕事をしたいかを尋ねると、9割近くが「70歳以上まで」と答えています(内閣府「令和2年版高齢社会白書」)。

経済的な理由から働くことを選ぶシニアが多いのも現実ですが、今後、シニアが働く上での環境整備がより良い形で進むのであれば、自分によりフィットした選択が可能になるかもしれません。

年金額を増やす準備期間が長くできる時代に知っておくべきこと

一方で、長く働くということは、収入を得られると同時に、先々受け取る年金額を増やすための準備期間を、より長く確保できることも意味します。

老齢年金は、生きている限り途切れることのない100年マネーの土台であり、長寿を支える保険にほかなりません。自分らしい暮らしに見合った年金額に近づけておくことで、より長寿となる将来にも安心感を持てるはずです。

そこで今回から3回にわたり、年金額を増やす方法や、その際の注意点について具体的にみていきます。各回のポイントは以下になります。

① 会社員や公務員が働き続けるときの注意点(今回)

② 自営業者が年金を増やす方法(次回)

③ 受け取る時点で年金額を増やす方法(次々回)

■年金を増やす方法

| 対象時期 | 対象 | 方法 | 効果 |

|---|---|---|---|

| 保険料を 納める時点 | 会社員 | 60歳以降も 「厚生年金」に加入 * | 納める保険料に応じて、 報酬比例の年金額が増える |

| 自営 業者 | 「付加年金」に加入 ** | 月400円を払うと、 年金が年「200円×納付月数」分 増える | |

| 国民年金に 「任意加入」 *** | 納付月数が通算480月になると 基礎年金が満額になる。 満たなくても満額に近づく | ||

| 年金を 受け取る時点 | 全員 | 年金を「繰下げ受給」 **** | ひと月繰り下げると0.7%ずつ増え、 70歳受給では142%、 2022年4月以降に75歳受給で 184%になる |

今回は①について。会社員や公務員が60歳以降も働く際の注意点です。

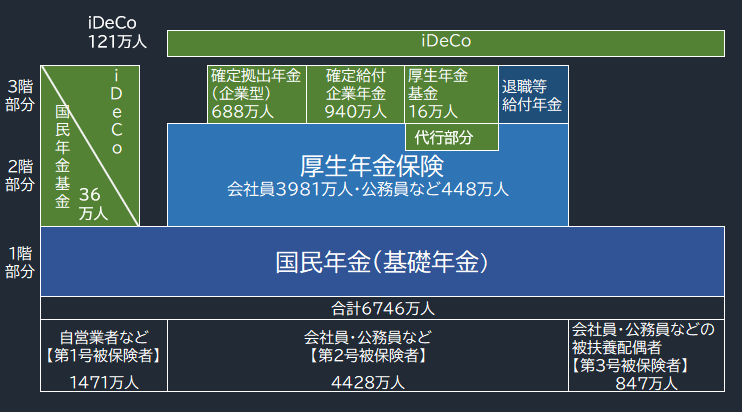

年金制度の仕組み

ご存じのように、公的年金は国民年金および厚生年金保険(厚生年金)で構成され、自営業者は国民年金のみ、会社員や公務員および私学教職員はその両方に加入します。

勤務先によっては、会社員等は確定拠出年金や確定給付企業年金などの企業年金にも加入しており、勤務先により積立限度額は異なるもののiDeCo(個人型確定拠出年金)にも加入できるので、最大で年金は4階建てと手厚くなります。

■年金制度の仕組み

出所:厚生労働省ウェブサイト「公的年金制度の概要」の資料を基に作成。数字は加入員の数で、2019年3月末時点

10年間引き延ばせば16万円増が生涯保証される

会社員や公務員が加入する厚生年金に加入した人が受け取る老齢厚生年金は、給料に応じて納めた保険料で年金額が決まります。

2020年4月から

65歳未満の老齢厚生年金は、定額部分+報酬比例部分+加給年金額

65歳以上では、報酬比例年金額+経過的加算+加給年金額

で構成されます。

60歳以降も働き続け、厚生年金の保険料をより多く納めれば、報酬比例部分の年金額が増えます。現行制度では70歳まで厚生年金に加入できます。

60歳以降で増える老齢厚生年金は、以下のように計算します。

増える年金額=平均標準報酬額×5.481/1000×勤めた月数

上の計算式を見ただけでは、どれだけ増えるのかわかりにくいので、例を紹介しましょう。

計算式で示した「平均標準報酬額」は、「ボーナスを含めた平均月収」です。この金額が25万円の場合、

60歳から65歳までの5年間働くと年額で約8万2000円、

60歳から70歳までの10年間働くとその倍の16万4000円が上乗せされます。

10年間の場合の16万円強の増額となれば、月額で1万3300円ほどとなります。

人によっては、「たったそれだけ?」と思うかもしれませんが、これが生涯保証されると聞けば、印象も変わるのではないでしょうか。

また、厚生年金に加入して働き続けるなら、本人が65歳になるまで、60歳未満の配偶者(第3号被保険者)の国民年金保険料の負担は不要になります。その額は月に1万6540円(2020年度)なので、5年間なら保険料の総額は約100万円にもなります。決して小さな額ではないはずです。

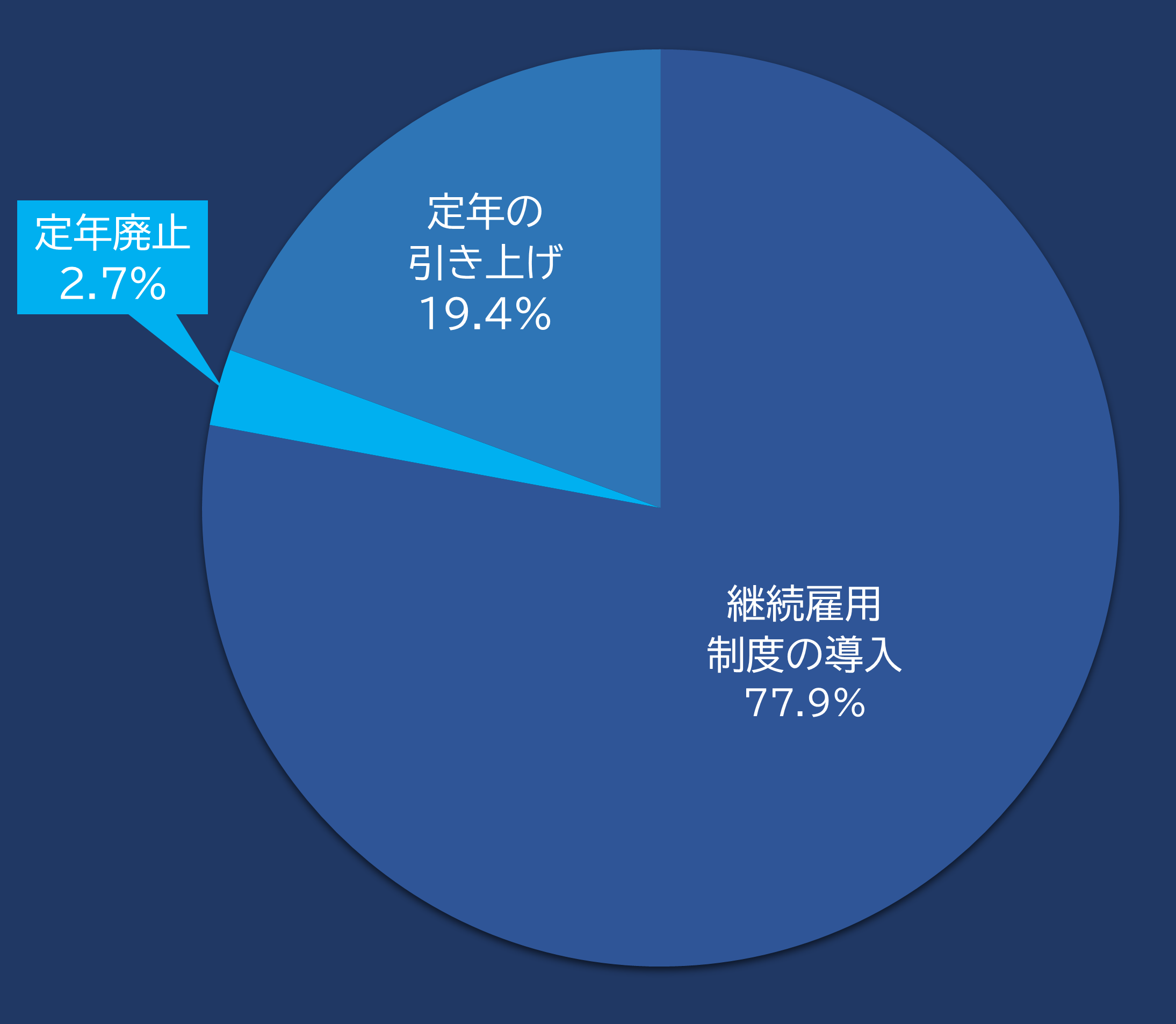

すでに99.8%の企業は、本人が希望すれば65歳まで働ける制度を導入

2013年の改定高年齢者雇用安定法では、

①65歳まで定年引上げ

②65歳までの継続雇用制度の導入

③定年廃止

――を、2025年までに実施することが義務付けられ、現在、99.8%の企業がいずれかの雇用確保措置をすでに実施済み。

ですから、本人が希望すれば65歳までは働けます(厚労省「高年齢者の雇用状況(令和元年)」)。

■60歳からの雇用確保の内容

出所:厚生労働省「令和元年高齢者の雇用状況」

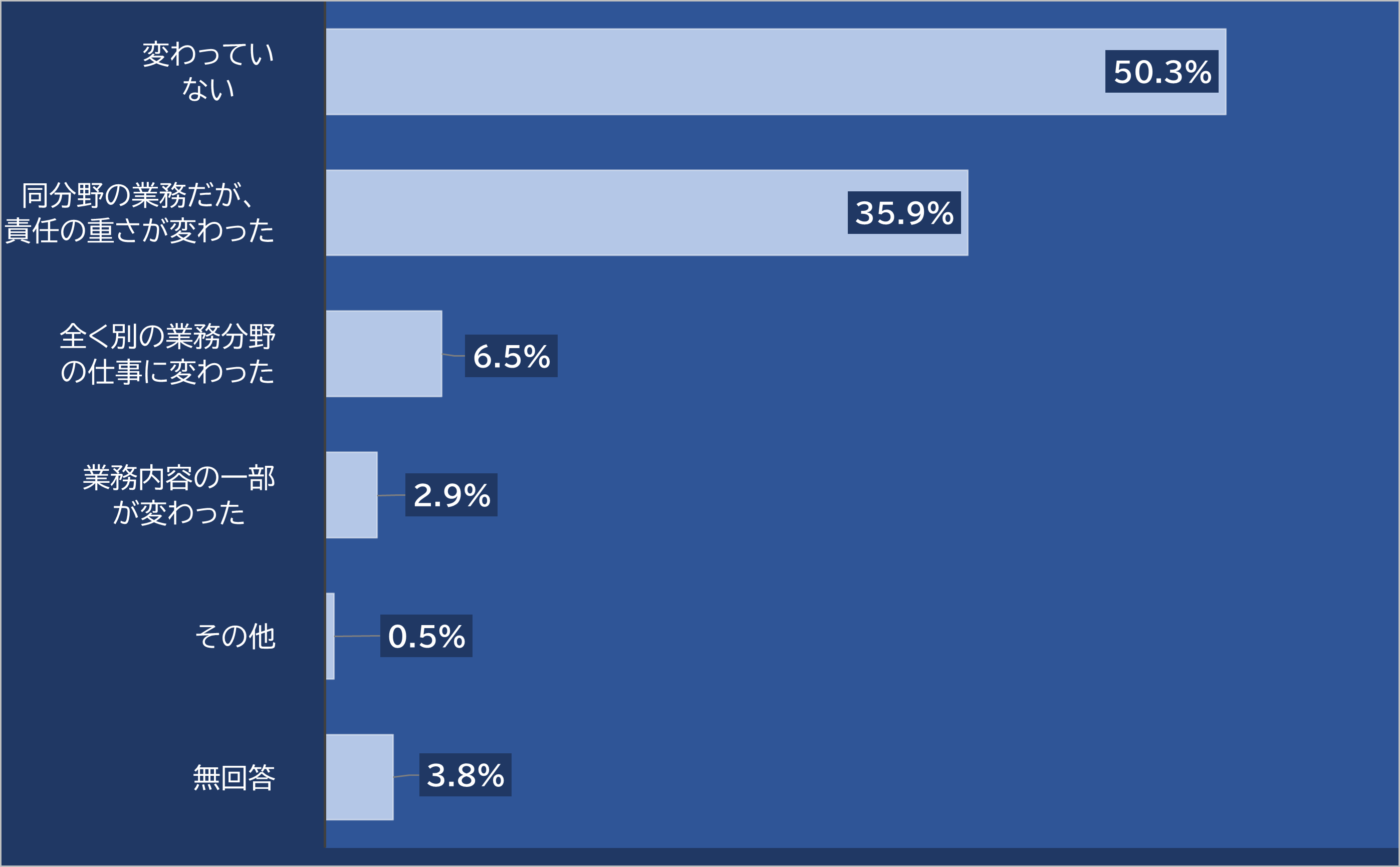

給与が下がる前提で家計を見直しておく

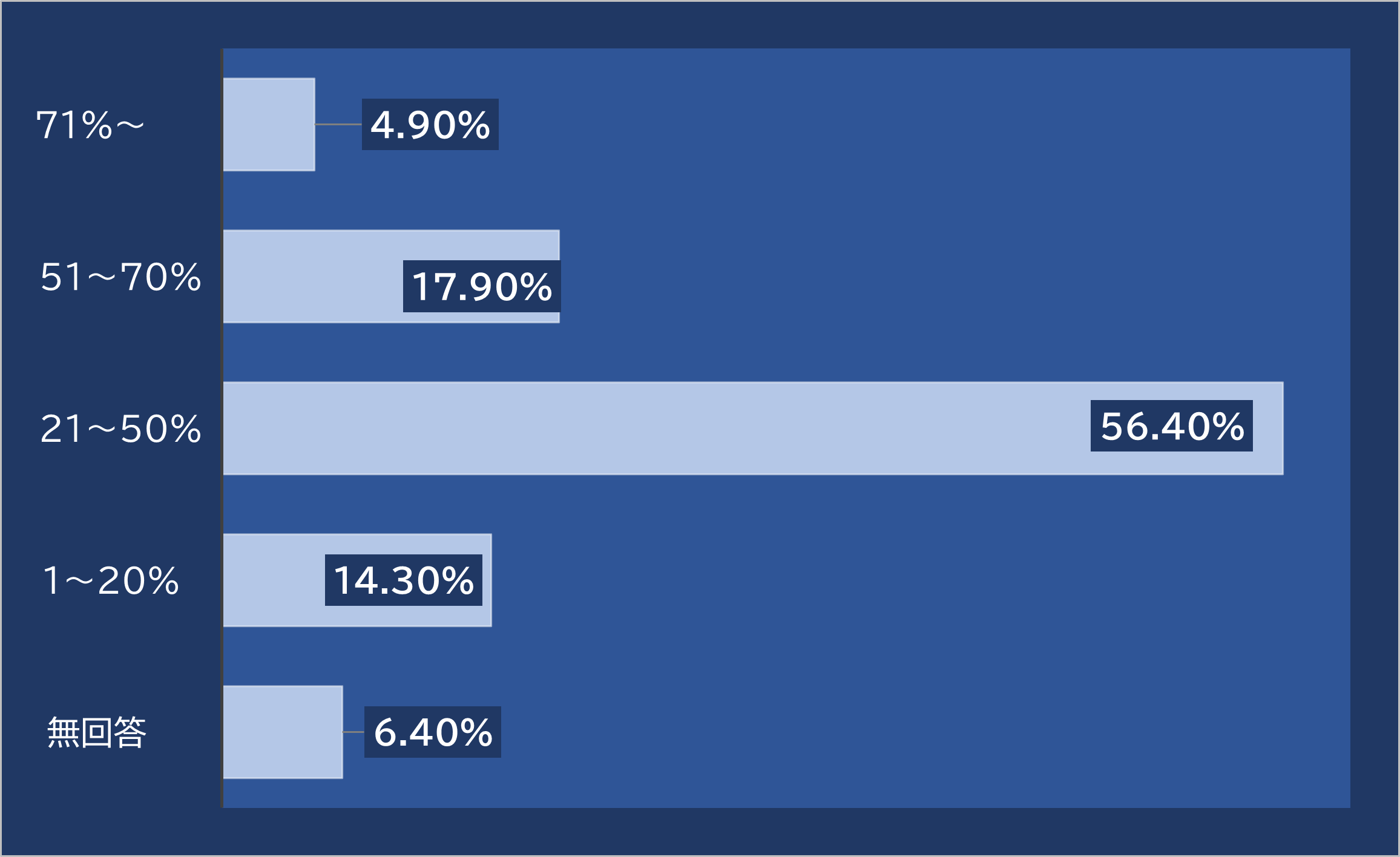

ただ、多くは給与が減ります。再雇用等後も仕事の内容が変わらない人が半数である一方、賃金が減少した人は8割程度。うち半数強が2~5割の減少(独立行政法人労働政策研究・研修機構「60代の雇用・生活調査」)。

■60代の定年前後の仕事内容の変化

出所:独立行政法人労働政策研究・研修機構「60代の雇用・生活調査」

こうしたときは「高年齢雇用継続給付」で補填されます。

65歳未満の労働者が60歳到達時点と比較して賃金が75%未満に低下した状態で継続雇用されると、各月の賃金の最大の15%の給付を受けられるもの。ただしこの給付は2025年から段階的廃止となります。

収入が減る60歳までに、住宅ローンや保険などの支出を見直し、家計をスリム化しておくことは必須でしょう。

■再雇用後の60代の賃金減少率の動向

出所:独立行政法人労働政策研究・研修機構「60代の雇用・生活調査」

70歳定年が企業の努力義務に

冒頭に紹介したように、2021年4月にはさらに、70歳までの「就業確保措置」が企業の努力義務となり、

①70歳までの定年引上げ

②70歳の継続雇用制度

③定年廃止

と、これまで65歳までとしていた措置を70歳に延長するのに加え、

④フリーランス希望者が70歳まで業務委託契約を締結する制度

⑤希望者が70歳まで継続的に事業者が実施する社会貢献事業等に従事できる制度

のいずれかを導入しなくてはなりません。

つまり雇用延長以外に、フリーランスやNPO(非営利団体)職員など社外での就業確保を行い、支援することが求められます(※④⑤は従業員の過半数の同意が必要)。

前述の厚労省の調査によれば、66歳以上で働ける制度のある企業は現在30.8%ですが、条件付き。希望者全員が働ける企業に限ると、その割合は6.8%まで減ってしまいます。

政府としては、こうした現状を踏まえて、雇用以外の選択肢も設けたうえで70歳までの就業確保を求める、ということなのでしょう。ただ雇用以外で働くと、労働法制で守られなくなり、厚生年金には加入できません。健康保険料の納付や確定申告も必要になります。

現役時代のうちに、今後の自分らしい働き方はどんな形かを考えて、それに合った準備を進めておくことが必要になりそうです。

2022年から緩和される「在職老齢年金制度」

65歳になると、年金受給が始まり、年令によっては65歳以前に年金の一部を受け取れます。しかし働きながら年金を受け取ると年金がストップする「在職老齢年金制度」が気になる人もいるでしょう。

【新春オンラインセミナーのお知らせ】

| 株探プレミアム会員向けに、1月13日から3夜連続で新春オンラインセミナーを実施します。 テーマは「2021年のマーケット戦略」です。詳しくは以下をチェックしてください。 「新春オンラインセミナー」のお知らせ |