「退職金がもうない」を回避、転ばぬ先の生活設計

清水香の「それって常識? 人生100年マネーの作り方-第33回

FP&社会福祉士事務所OfficeShimizu代表

前回記事「『奨学金を返せない』ときの救済策、全額肩代わりしてくれることも」を読む

コロナ禍前の話ですが、定年退職金を受け取ったあと羽振り良く毎日のように飲み歩き、気づいたら数年後、退職金がなくなっていた知人がいます。

飲んでしまうかはともかく、勧められるまま投資型商品を買って半分になった、複数のワンルームマンションを一気に購入してしまったなど、退職金が減った、なくなったという話はよく耳にするものです。

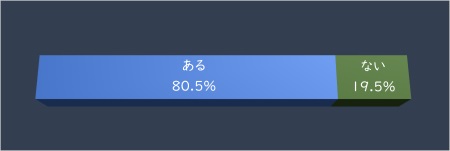

常用労働者30人以上の企業の約8割に、一時金もしくは年金形式で支給される退職金制度があり、会社員の多くが退職金を受け取っています。

■退職金がある企業の割合

出所:「就労条件総合調査 平成30年」(厚生労働省)

ただし、定年退職金の額は、1997年のピークから20年間で平均3~4割程度減っています(厚生労働省「就業構造基本調査」平成29年)。

それでも定年時に支払われる退職一時金の平均額は、大企業で2400万円前後、中小企業で1000万円ほどと、まとまった金額です。

■定年退職金の平均額

| 企業規模 | 高卒 | 大卒 |

|---|---|---|

| 大企業 | 2379万円 | 2511万円 |

| 都内の中小企業 | 1031万円 | 1119万円 |

出所:「令和元年賃金事情等総合調査」(厚生労働省中央委員会)、

「中小企業の賃金・退職金事情(令和2年版)」(東京都)

注:大企業は資本金5億円、従業員1000人以上で、事務・技術労働者、総合職相当。

都内の中小企業は従業員10人~299人で、事務・技術労働者、総合職相当

退職金に手を付ける前に、これからの暮らしを考える

冒頭の例はつまるところ、「日々の暮らしレベルを超えた金額を受け取ると、うまく使うのは難しい」ということかもしれません。ケタが2つ増えれば、気が大きくもなるでしょう。

しかし私たちの暮らしが、この先がさらに長いことに留意が必要です。

2020年の日本人の平均寿命はさらに延び、過去最高を更新しました。男性は81.64歳で世界2位、女性は87.74歳で世界1位となっています。

65歳以降は公的年金を受け取れますが、日々の生活費は長生きするほどよりかさむことになります。電化製品は定期的な買い替えが必要でしょうし、持ち家世帯であれば、住まいの老朽化が進み、あちこち修繕費が必要になるでしょう。

何もかもが右肩上がりの時代は、行き当たりばったりでもどうにか回せたでしょう。しかし、実質年金額の抑制や超低金利、そして単身化が進んだこともあり、現在は家計の余裕を持ちづらいのが現状です。

せっかくまとまった退職金を受け取れるのなら、自分らしい暮らしの支えとして上手に使って、人生100年を安心して過ごしたいもの。

リタイアなどで暮らし方が大きく変わるときは、まず自分のその後の暮らし方と必要なお金について、改めて整理してみることをお勧めします。退職金の使い道や運用方法を具体的に決めるのは、そのあとです。

今回、そのための3つのポイントを見ていきます。

その1 改めて「自分らしい暮らし」を考える

まず1つ目は、わが家の現在の家計収支を把握し、その先にある老後の収支をざっくりと予測してみることです。総務省「家計調査」を参考に、リタイア前後の世帯の家計収支を見てみましょう。

50代勤労世帯と比べると、65歳以上勤労世帯は手取り収入が年間で約200万円下がっています。現在は、定年退職後も同じ会社で働き続けることはできますが、給料はほぼ下がります。

60代のうち、再雇用後の賃金が21~50%減少した人は、約56%にのぼります(独立行政法人労働政策研究・研修機構「60代の雇用・生活調査」)。

■リタイア前後の世帯別の家計収支

| 世帯 | 手取り収入 | 消費支出 | 黒字 |

|---|---|---|---|

| 50代 勤労世帯* | 666万円 | 406万円 | 260万円 |

| 65歳以上 勤労世帯* | 463万円 | 334万円 | 130万円 |

| 65歳以上 夫婦無職世帯 | 271万円 | 269万円 | 1万円 |

注:*は2人以上世帯。**夫65歳以上、妻60歳以上

65歳以上勤労世帯は、消費支出も50代より下がっています。50代のままの支出を続ければ、赤字にこそならないものの、ゆとりはなくなりそう。リタイア前に支出の見直しをしたほうがよさそうです。

一方、65歳以上の「夫婦無職世帯」は、同じ65歳以上の「勤労世帯」よりも収入・支出ともに下がりますが、収支はほぼトントンで赤字は出ていません。支出の見直しは必要でしょうが、数字上は働かなくても暮らしていけている、ということになります。

「あれ?」と思った人もいるかもしれません。

麻生太郎金融相が自ら諮問した金融審議会の報告書受理を拒否する異例の事態となった、いわゆる「老後2000万円問題」があったではないか、と。

問題となった報告書には、2017年の「家計調査」で65歳以上の「夫婦無職世帯」では月間の家計収支がマイナス5万円になったのを根拠に、老後資金が2000万円不足するとして、自助を促す内容が記されていました。

ところが、報告書で不足するとされた2000万円は、2020年の結果を根拠にすれば、不要という結論になってしまいます。

家計調査の結果は、あくまでも平均の値です。実在の家計状況を示したものではもちろんなく、かつ調査の年によっても結果が大きく異なります。

2020年はコロナ禍による影響で消費支出が減少した影響ももちろんあるでしょうが、「2000万円」を鵜呑みにして、振り回される必要はそもそもなかったということです。

生活費が足りなくなるか、だとすればいくら足りなくなるのかは個々の家計で異なります。だからこそ、個々に具体的な生活設計を考えることが重要で、こうしたデータは参考にすれば十分です。

他方、年金以外の収入を維持する選択肢もあります。

従業員が70歳になるまで、何らかの形で就業確保をすることが現在、企業の努力義務となっています。「70歳定年時代」の到来ですが、それでも「人生100年時代」は、その後も30年間もの時間があります。

現役時代とは異なるにせよ、自分らしく長く働くのも、この時代のひとつの在り方でしょう。現役時代よりも収入が下がるにせよ、65歳勤労世帯は65歳無職世帯と比べ、家計面でゆとりがあります。

自分らしい働き方や暮らし方を家計収支に置き換えたとき、どのようなことになるのかを整理してみましょう。

その2 退職の前より早めに固定費を見直す

次のステップは、その1を受け支出を見直します。リタイアを待たず、50代から取り組むことをお勧めします。

関連記事

-

清水香の「奨学金を返せない」ときの救済策、全額肩代わりしてくれることも」 (08/05)

清水香の「奨学金を返せない」ときの救済策、全額肩代わりしてくれることも」 (08/05)

- 清水香の「それって常識?人生100年マネーの作り方」 <全シリーズ一覧>

-

すご腕投資家ラテまっちゃさん「鉄板テーマがない時に稼ぐ『需給・決算・イベント.. (08/13)

-

すご腕投資家ラテまっちゃさん「10代で家出、極貧生活から億り人に導いたテー.. (08/06)

- すご腕投資家さんに聞く「銘柄選び」の技 <全シリーズ一覧>

-

強い投資家はどんな人「ボラの大きいAI insideで2度も要領よくリターンをさらっ.. (08/12)

-

強い投資家はどんな人「コロナショックを無傷でスルー、ビビり&集中投資で ..(08/10)

- 強い投資家はどんな人 <全シリーズ一覧>

-

大川智宏の「好決算なのに株価下落、『押し目狙い』は発表から×日後」 (08/11)

- 大川智宏の「日本株・数字で徹底診断!」 <全シリーズ一覧>

人気ニュースアクセスランキング 直近8時間

プレミアム会員限定コラム

-

キーワードで発掘!

キーワードで発掘!

強い投資家・すごい技 -

すご腕投資家さんに聞く「銘柄選び」の技

すご腕投資家さんに聞く「銘柄選び」の技 -

AI相場で勝つ人

AI相場で勝つ人

~個人投資家大調査-2026~ -

気になる会社を診断

気になる会社を診断

成長・課題・そして… -

プロに聞く 気になる話題

プロに聞く 気になる話題 -

Buy&Hold STORIES 長期投資成功への道

Buy&Hold STORIES 長期投資成功への道 -

目指せ億トレ、頑張り投資家さんの稼ぎ技

目指せ億トレ、頑張り投資家さんの稼ぎ技