信用で資産の4分の1を溶かして学んだ「勝って兜の緒を締めよ」

目指せ億トレ、頑張り投資家さんの稼ぎ技 ごろんちゃんさんの場合-最終回

登場する銘柄

| ごろんちゃんさん(ハンドルネーム・40代・男性・兼業投資家) | ||

| 日本株運用資産 | 約3000万円 |

| 累積投資元本 | 800万円 | |

| 累積リターン | 約2000万円 | |

| 投資スタイル | グロース(成長)重視 | |

| 主な保有期間 | 1カ月~1年未満 | |

| 保有銘柄数 | 11~20銘柄前後 | |

| 投資開始年 | 2007年 | |

| 他の投資対象 | なし | |

| 自身の性格分析 | めんどくさがり、頑固、 食わず嫌い。 株に関しては欲張り | |

| 好きな言葉 | 増収増益 | |

| ごろんちゃんさんとは:コンサルタント業のかたわら投資に取り組む兼業投資家さん。 投資を始めたのは『サラリーマンが株で一億円を稼ぐ!!』(マガジンハウス)という本 との出会いがきっかけだった。 5年ほど株式投資から離れる「冬眠期間」を経て2019年から再始動。 コロナ禍では本業の分析力を生かしたPR TIMES <3922> への投資で資産は 前年比2倍を達成し大成功を収めた。 現在はコロナ禍で始めた信用取引を活用し、積極的に投資に取り組んでいる。 趣味は将棋。 | ||

前回記事「1%の誤差でサプライズ決算の予測に成功、コロナ禍で資産倍増させた技」を読む

コロナ禍で資産2倍増を達成したごろんちゃんさん(ハンドルネーム、以下ごろんさん)の最終回は、当初はうまくリターンを稼いだ信用取引で、気が大きくなりヤラれてしまった例を中心に紹介する。

自分の証券口座にある現金相当額や現物株を担保に、手持ちの金融資産以上の取引金額を動かすことができる信用取引で、ごろんさんも昨年は資産を倍増させることに成功した。ただし、実態は信用取引の制度を完璧に理解しないまま手にした「危うい成功」だった。

というのも当初に勝ちが続いたことで気が大きくなって、株価下落の際にダブルパンチを食らってしまう「信用2階建て」取引に手を出してしまい、当時の運用資産の4分の1を溶かす事態を招いてしまったからだ。

この大ヤラレから、信用取引は効率よく稼げる一方で、「相応のリスクを負っている」からこその効率性だ――と痛感した。「このことは、経験した人でないとわからない」と本人は言う。

シリーズの最終回は、ごろんさんが食らったイタい経験を基に、信用取引そして信用以外の取引でも役に立つ賢く取引する技と心構えについて見ていく。

期待していたエニグモがワクチン完成により方向転換

まずごろんさんが大ヤラレを食らってしまった例を見ていこう。取引したのは、個人輸入代行ソーシャルサイトの「バイマ」を運営するエニグモ <3665>だ。

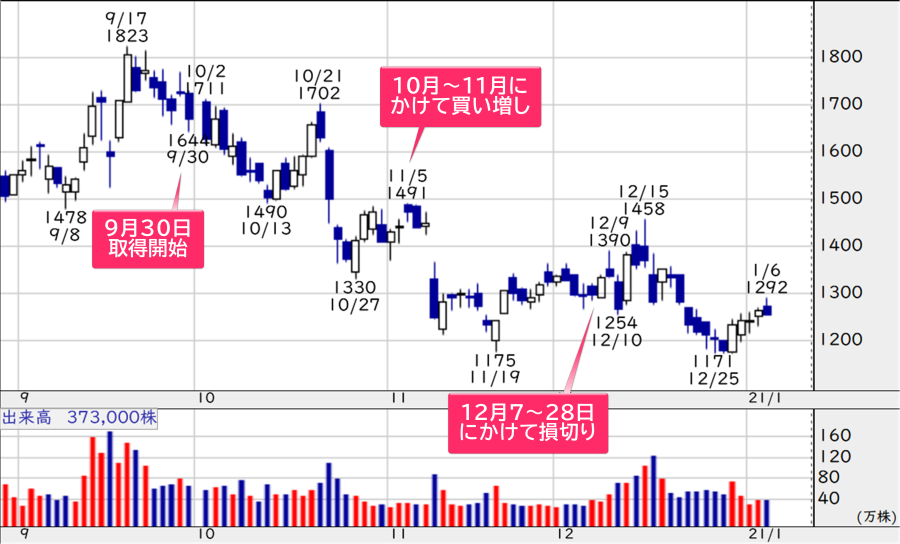

以下のチャートに記したように、同社株を最初に取得したのは2020年9月末だ。その後、現物株と信用取引の2つを活用して昨年10月~11月にかけて買い増し、最終的には運用資産を大きく超える2万株を保有する。

これだけの株数を投資するに至ったのは、業績の高成長を期待したためだ。

■エニグモの日足チャート(2020年9月~2021年1月初旬)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

購入開始直前に明らかになった20年5~7月期決算は、前年同期比で2桁の増収増益だった。海外通販サイトの運営というビジネスモデルが巣ごもり消費の追い風を受けて、国内のみならず海外の顧客数も順調に増加していた。この成長トレンドが続く、と踏んだのだ。

しかし、買い増しを終えた直後に米ファイザー<PFE>などが手掛ける新型コロナウイルスのワクチン開発が進展したことで、それまで堅調に株価が上昇していたグロース株に陰りが見え始める。

エニグモ株も例に漏れず下落し、ごろんさんは累計で560万円もの損切りするはめになった。

"委託保証金の知識不足"と"成功体験"により損失が拡大

もちろん投資に失敗はつきもので、信用取引に手を出さず、現物株の取引のみにとどめていても損切りは免れなかったかもしれない。

とはいえ運用資産の4分の1を減らす事態を招いてしまったのは、信用取引で自ら招いた2つのミスが響いたといえる。

その1つは、 委託保証金についての知識が生煮えのまま、大きな勝負に出た、

もう1つは、信用取引などを活用した成功体験が直前にあったことで、判断が遅れた、

――ことになる。

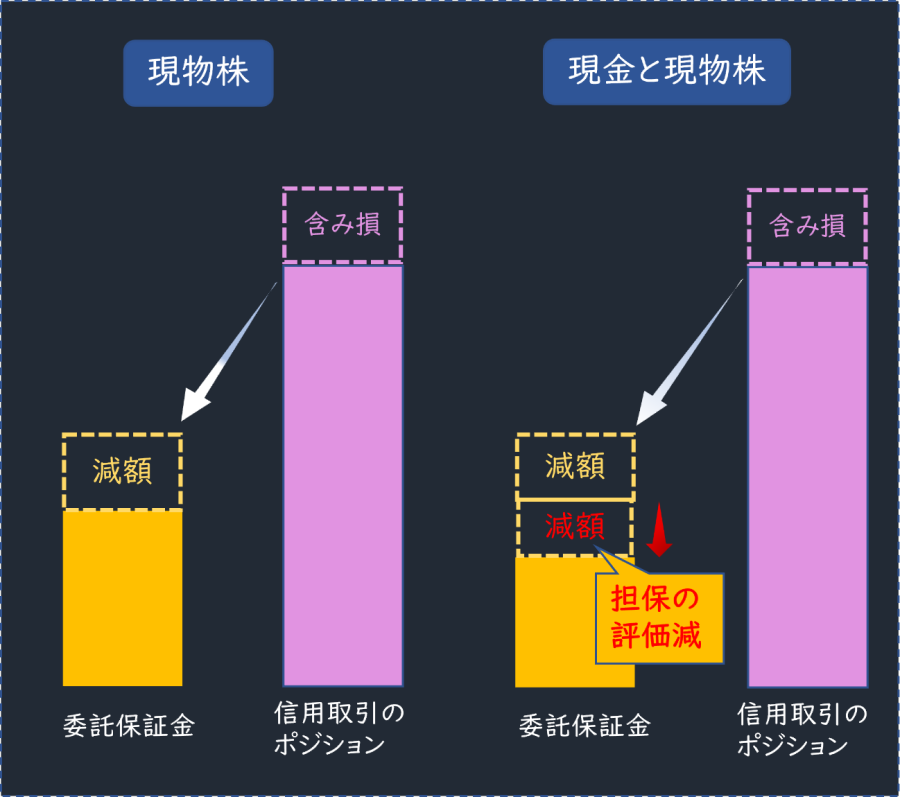

1つ目にある「大きな勝負」とは、冒頭に触れた「信用2階建て」で、委託保証金として提供した現物株と同じ株を信用買いすることだ。

委託保証金の知識が生煮えの状態で、この取引を行うことが、どれほど危ないことになるのか? それを理解するために、信用取引の生命線である委託保証金の仕組みをおさらいしよう。

委託保証金は信用取引を行う原資にあたり、投資家が取引する証券会社に差し出す担保になる。この保証金によって投資家は、証券会社から信用買いに使う資金や信用売りに使う貸株を借りる。

保証金は現金のほか現物株や国債などの有価証券も担保にでき、信用で建てられる金額は保証金の約3倍になる。

まず知っておくべきことは、この保証金は信用取引で含み損や決済損が出ると減額されること。次に、保証金の中に現物株などの有価証券がある場合、その有価証券に含み損が発生したら、その分も保証金を減額させることだ(下の式)。

■委託保証金の計算式

| 委託保証金 | = | (現金+有価証券+実現利益)-(信用取引の含み損+同・実現損-諸費用) |

追証が必要になるかの判断に使われるのが、委託保証金維持率(信用維持率)だ。委託保証金を信用取引のポジションの評価額で割り、100を掛けた値になる。

この維持率が30%を割ると、新たに信用ポジションを持てなくなる。さらに維持率が下がると、追証が必要になる。

■委託保証金維持率の計算式

| 委託保証金維持率 | = | 委託保証金 | ×100 |

| 信用ポジションの評価額 |

強制決済では、どのタイミングで、どの銘柄を、どれだけの株数で行うのかは証券会社の裁量になる。このため、場合によっては損失が見込みより膨らんだり、含み益があり今後も株価上昇が期待できる銘柄が売られたりすることもある。

同じ銘柄だと、含み損のダブルパンチを食らうことも

信用取引を行う以上は、生命線である委託保証金がどのような場合に減少し、そして追証を求められる事態になるのか、理解を深めることが欠かせない。ましてやよりリスクが高くなる「信用2階建て」取引は、なおさらだ。

先にも触れたように信用2階建ては、信用ポジションと保証金に差し出した現物株が同一のため、株価の下落で対象銘柄に含み損が生じると委託保証金がダブルパンチで減額されてしまうのだ。

■委託保証金の減額が「現金のみ」と「現金+現物株」での違い

もちろん委託保証金に占める現物株の比率や、保証金の何倍の信用ポジションを組むかによって、抱えるリスクの大きさは異なる。

たとえば、委託保証金が、現物株のほかに現金も組み込み、現金の比率が高いAの場合と、現物株のみのBの場合とでは、Bの方がリスクは高くなる。

また信用ポジションの額が委託保証金より少ない、つまりレバレッジが1倍未満のCの場合と、ポジション額が委託保証金の3倍になるDの場合とでは、Dの方がリスクは高くなる。

では、ごろんさんはどうだったのか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。