短期の決算プレーに徹するなら、今は「円安」の波に乗れ

大川智宏の「日本株・数字で徹底診断!」 第87回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『スーパー・インフレ時代』の勝ち組銘柄はどれだ! 欧米株を参考に抽出」を読む

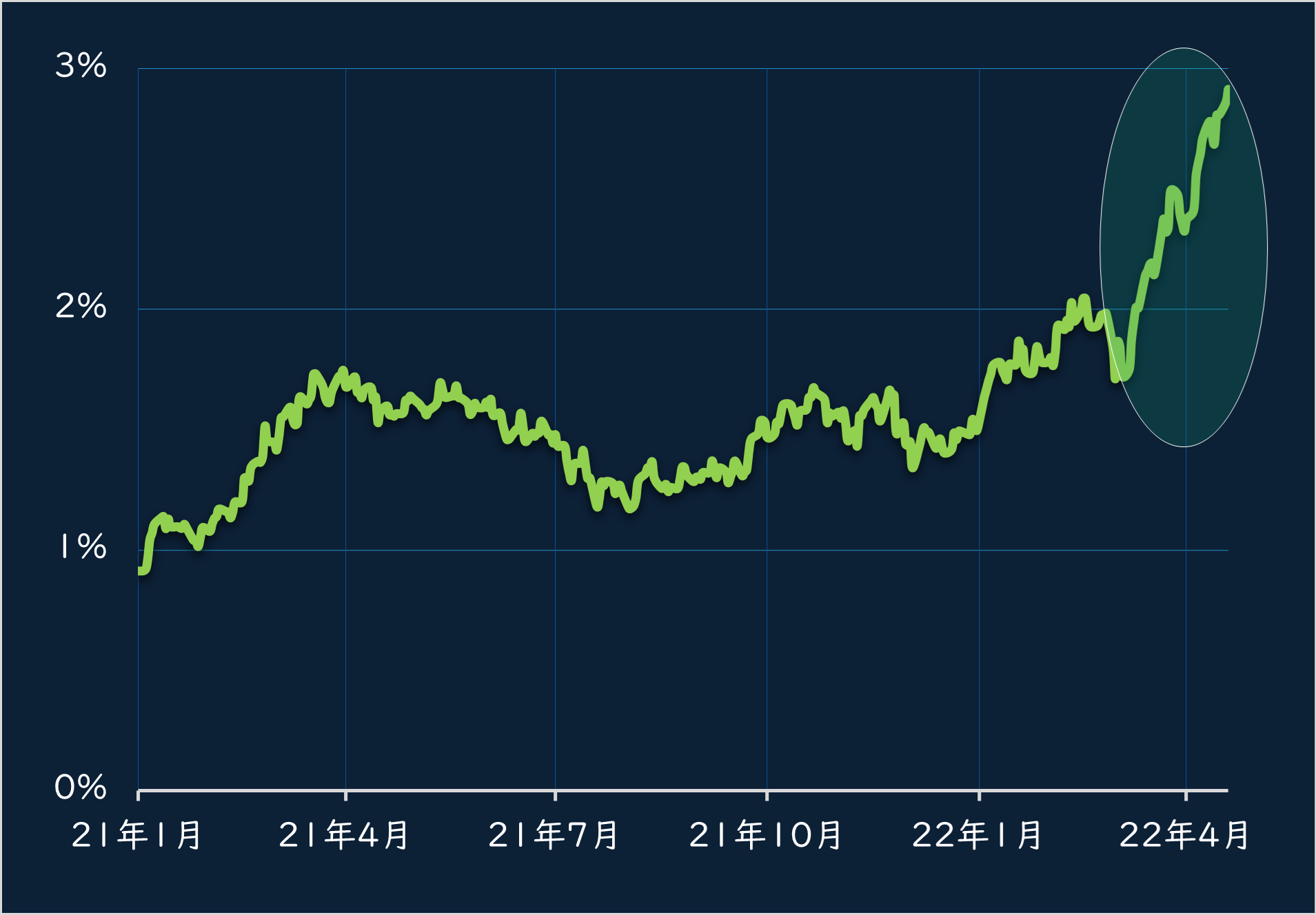

決算発表シーズンに入り、なんといっても気になるのが、米国の金利上昇と世界景気の行く末です。米10年債利回りは足元で上昇率が強まっており、3%の壁をいつ突破するかが焦点になっている状況です。

今年3月末~4月にかけての1カ月間(20営業日)の上昇率は、過去30年間の期間で2番目の大きさでした。ちなみに、最も上昇率が高かったのは、昨21年1月末~2月末になります。

■2021年1月以降の米10年債利回りの推移

出所:データストリーム

■過去1カ月間の米10年債利回りの上昇率のトップ5

| 日付 | 利回り | 上昇率 |

| 2021年2月15日 | 1.5% | 44% |

| 2022年3月29日 | 2.4% | 40% |

| 2022年4月1日 | 2.4% | 38% |

| 2022年4月4日 | 2.4% | 38% |

| 2022年8月27日 | 0.7% | 38% |

米国で起きている急激な金利上昇が、世界経済に悪影響を及ぼす懸念も出ています。米大手銀行JPモルガン・チェースのジェイミー・ダイモンCEO(最高経営責任者)は、「米国の利上げが景気後退を引き起こすリスクが高い」との見解を示しており、同社は不良債権の引当金を大幅に積み増したことを、最近の決算発表時に公表しています。

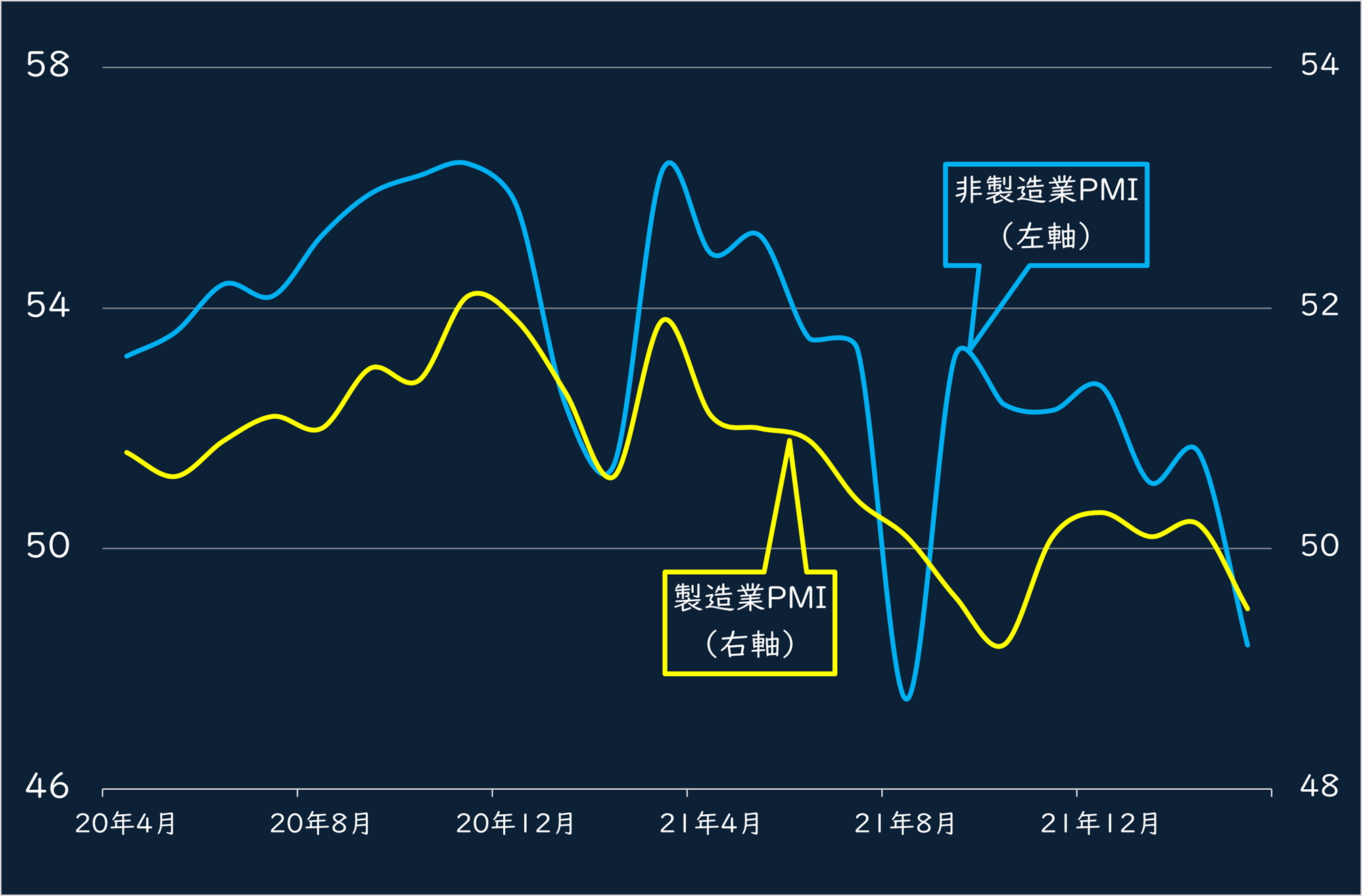

米国に次ぐ経済大国の中国も、景気後退懸念がくすぶっています。李克強首相は、連日にわたって中国景気の先行き不安に対して強い警鐘を鳴らす発言を繰り返しています。中国国家統計局が発表した3月のPMI(製造業購買担当者景気指数)は、製造業、非製造業ともに節目の50を割り込んでいます。

ちなみに民間の財新・Markitが集計した同国のPMIは、さらに大きく下振れしています。

■中国製造業、非製造業PMIの推移

出所:データストリーム

世界情勢が極めて不安定なこのタイミングで迎える日本企業の決算は大荒れになることも想定されます。発表前に世界景気の悪化に影響を大きく受けそうな銘柄を除外するか気になるところです。

それは長期的には、正しい選択でしょう。物価高が消費の減退や企業業績の圧迫として数字として顕在化してくる可能性があるからです。

しかし、いわゆる「決算プレー」と、短期で限られた範囲の投資対象を舞台にするのであれば、インフレの影響は気にする必要は微塵もありません。注目すべきは1点のみ、「円安」になります。

米金融当局が今後も引き締めを継続していくかぎり、ドル高を伴った金利の上昇は止まらないと見られます。ドル円レートは、足元で急速に進み過ぎた反動が発生する可能性はあるものの、円安の進行はほぼ既定路線と考えていいでしょう。

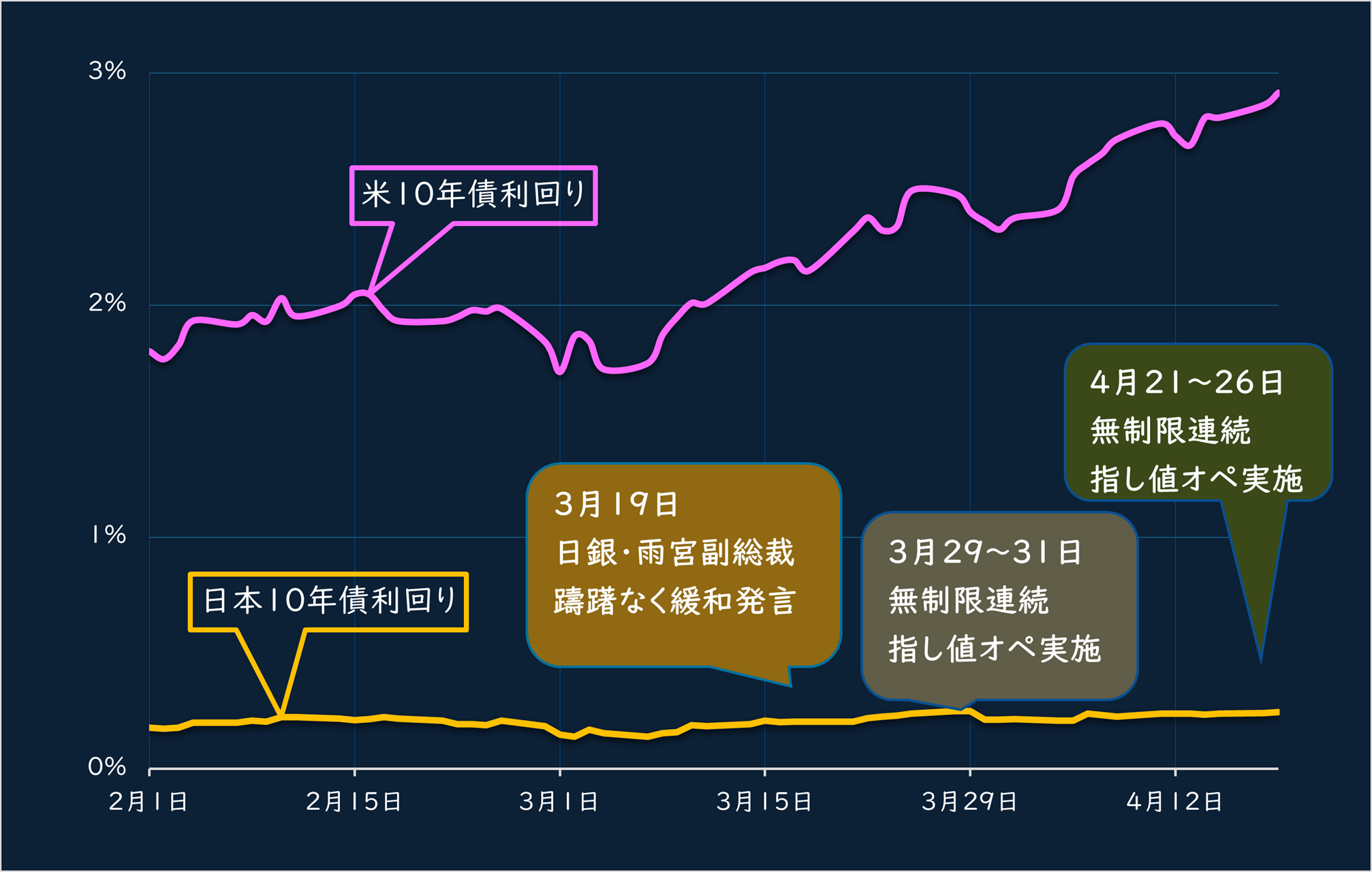

基本的に、ある通過ペアの為替レートは、両国間の金利差によって決まります。2月以降の日米の10年債の利回りの推移を見ると、米国が一方的な上昇を見せている半面で、日本は依然としてゼロ近傍のまま。

日銀は3月中旬に「必要なら追加緩和を躊躇なく講じる」姿勢を表明し、3月29~31日に無制限の連続指値オペを実施。さらに4月も21~26日に同じく指値オペの実施をしました。

こうした最近の日銀の姿勢から、本日の4月27日から明日28日に開催の金融政策決定会合で、緩和政策を大きく転換することは考えにくい状況です。少なくとも5月の決算発表シーズンが終わる頃までに、当局の口先介入のほかに日本側が提供できる円高要素は見出しにくいでしょう。

■2月以降の米国と日本の10年債利回りの動き

出所:データストリーム

では、少なくとも短期的には円安が進行する、または円安状態が維持される可能性が高い環境において、どのようなアイデアを採用すればよいでしょうか。

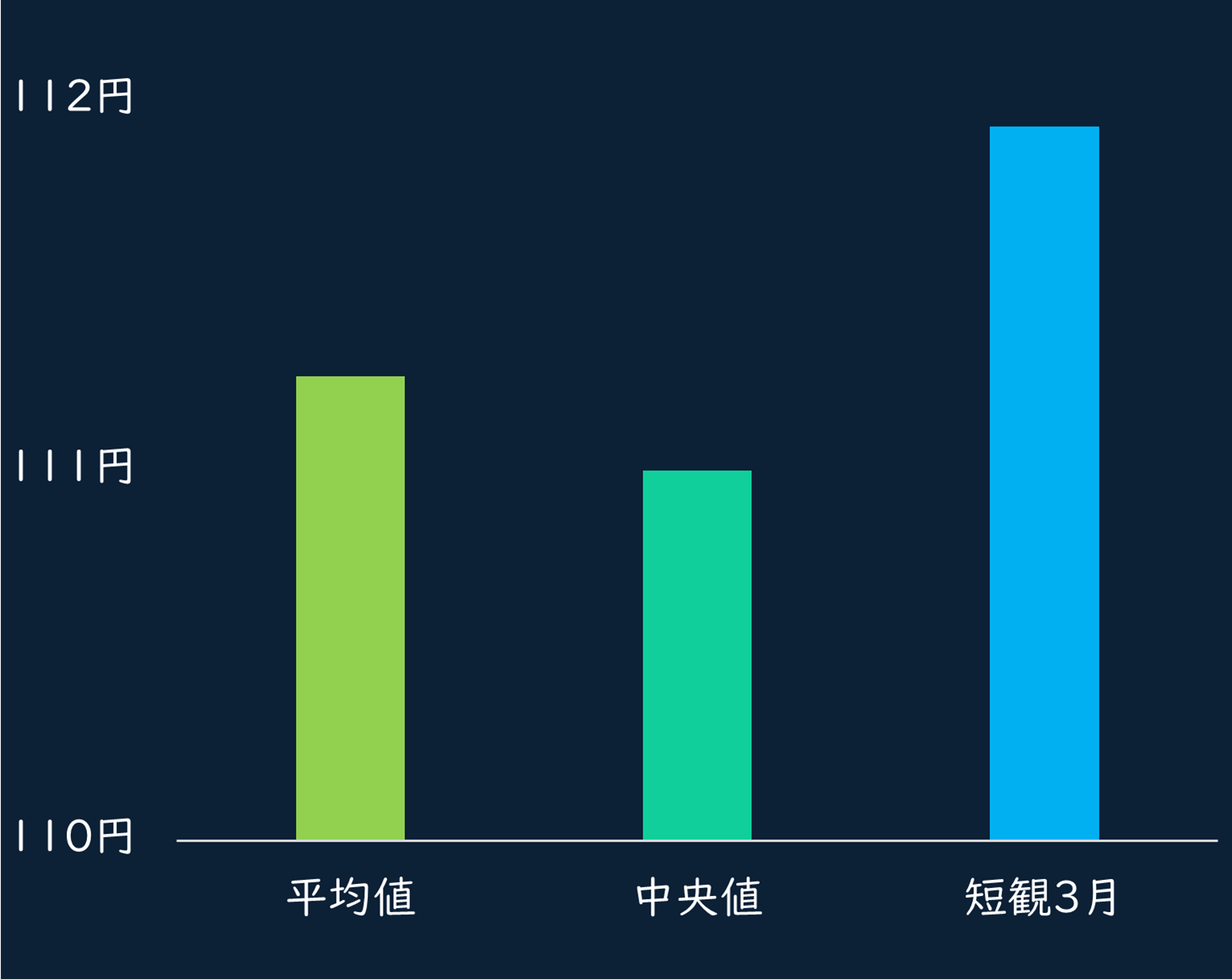

注目要素はシンプルで、企業のドル円想定為替レートになります。4月1日に公表された日銀短観では、企業の想定レートは1ドル=111円93銭でした。

筆者が、上場企業の為替前提のデータのうち、2022年1月以降に更新があったものだけを対象として400社弱を集計すると、平均値が111円25銭、中央値が111円と、日銀短観で示された値とほぼ変わりません。

足元の名目のドル円レートは、企業の想定レートより15%程度の円安になっています。今後も短期的にはこの円安水準が進行するか維持されるかぎり、決算では、円安で恩恵を受けやすい製造業は利益が押し上げられることになるでしょう。

企業の為替前提と3月の「日銀短観」で示された想定為替レート

出所:データストリーム

多くの製造業は、今回の決算でガイダンス(会社予想)の為替前提をやや引き上げてくる可能性は高いとみられます。その想定を判断材料に、今期の業績上方修正を期待にした銘柄選別も可能になります。

もちろん既に、関連銘柄の中には円安の進行が株価に織り込まれている可能性もあります。しかし、世界的に金利がボラタイルな状況が続く中では、企業は相当に保守的な水準での前提で業績を作らざるを得ない面もあります。

これらを前提に投資戦略を立てるポイントは、企業の慎重な姿勢をどのように定量的に判別していくかになります。その方法を、次ページに紹介します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。