バリュー株優位はいつまで? バリュエーション格差に見る「割高・成長株」の逆襲

大川智宏の「日本株・数字で徹底診断!」 第89回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「利上げ・QTで揺れる今こそ、「高ボラ優良株」という異端児に注目」を読む

2022年の年始から猛烈な割安株買い、そして割高株売りが発生してきた株式市場ですが、足元でこの傾向に変化も見られるようになりました。

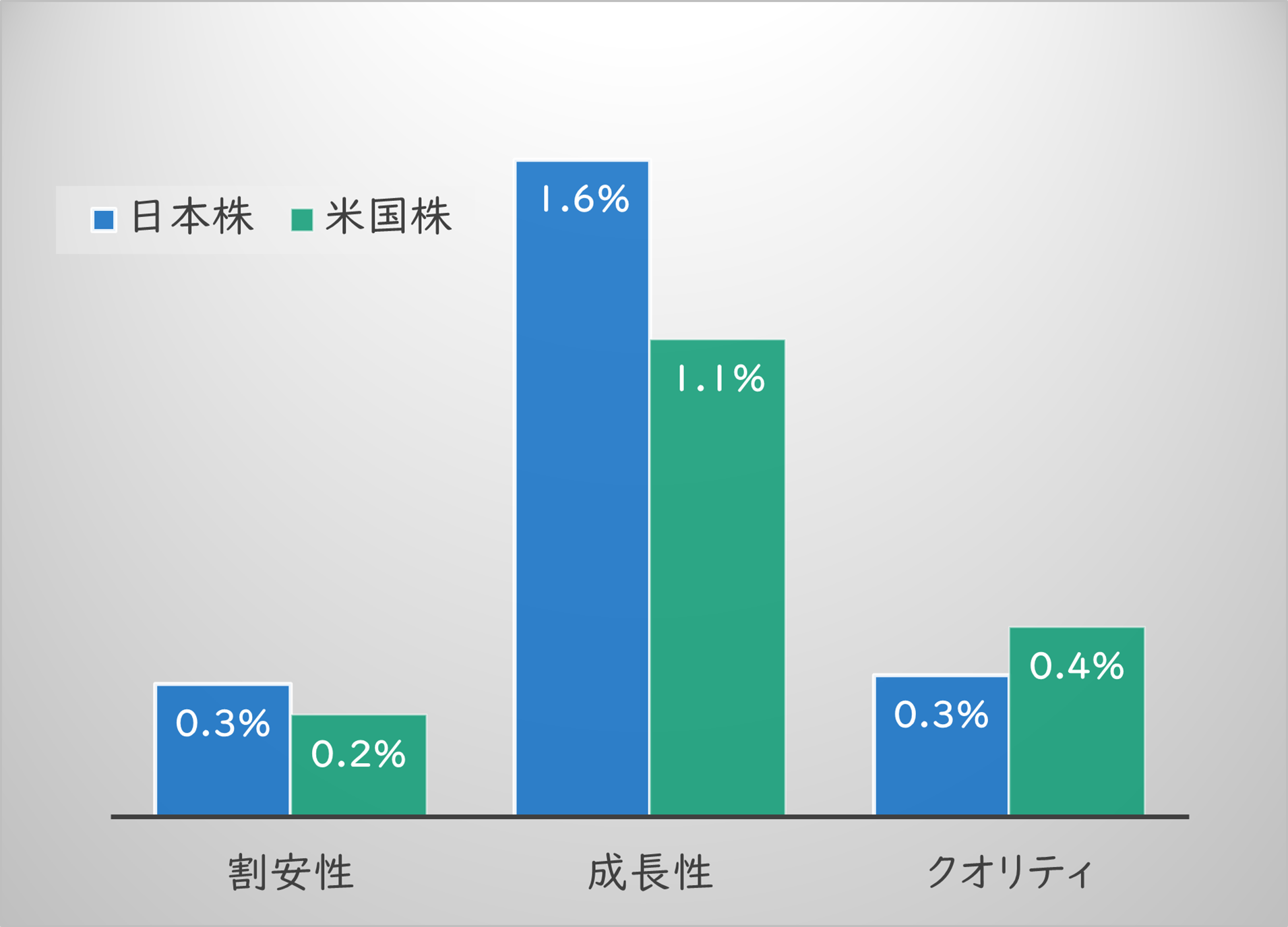

5月第3週のファクター・カテゴリー別の投資効果を観察すると、割安性指標の投資効果よりも、割高株も多く含まれる成長率などのファクターの投資効果が際立ちます。

■ファクターの投資効果

出所:データストリーム。注5月18日時点。割安性はPER・PBRなど、成長性はEPS、BPS(1株当たり純資産)など、クオリティはROE(自己資本利益率)、自己資本比率など

この原因は明白で、米国の長期金利の上昇が一服していることです。

米国の10年債利回りは、足元で節目の3%を挟んでもみ合う状況にあり、昨年末から顕著になった上昇モメンタムは鈍化する傾向にあります。

■過去6カ月の米10年債利回り

出所:データストリーム

金利が上昇すると割引率の関係から長期の業績成長を織り込んで割高化した銘柄が売られ、その資金が成長力では見劣りのする割安株へと向かいやすい環境が生まれます。

それが、足元で金利の上昇が頭打ちとなったことで、金利上昇局面に表れやすい「割安株買い・割高株売り」の動きが落ち着いた格好になっています。

問題は、この次です。これまでの「割安株選好」の動きが今後も継続するのか。それとも再び割高な成長株が好まれる相場に転換するのでしょうか。

現時点では、割安・割高のいずれかに依存して過度なリスクを取るべきではないでしょう。米国は高インフレ状態が継続していますが、一部の統計で景気の伸び悩みを示唆する兆候が見え始めています。マクロ面から、今後も一方的な金利の上昇を見込みにくく、割安株の強烈な上昇が阻害される環境は続くかもしれません。

ただし、こうした点も踏まえつつも「割高成長株の逆襲」が起こる可能性は、念頭に入れておくべきでしょう。では、その可能性をどう探ればよいのでしょうか。

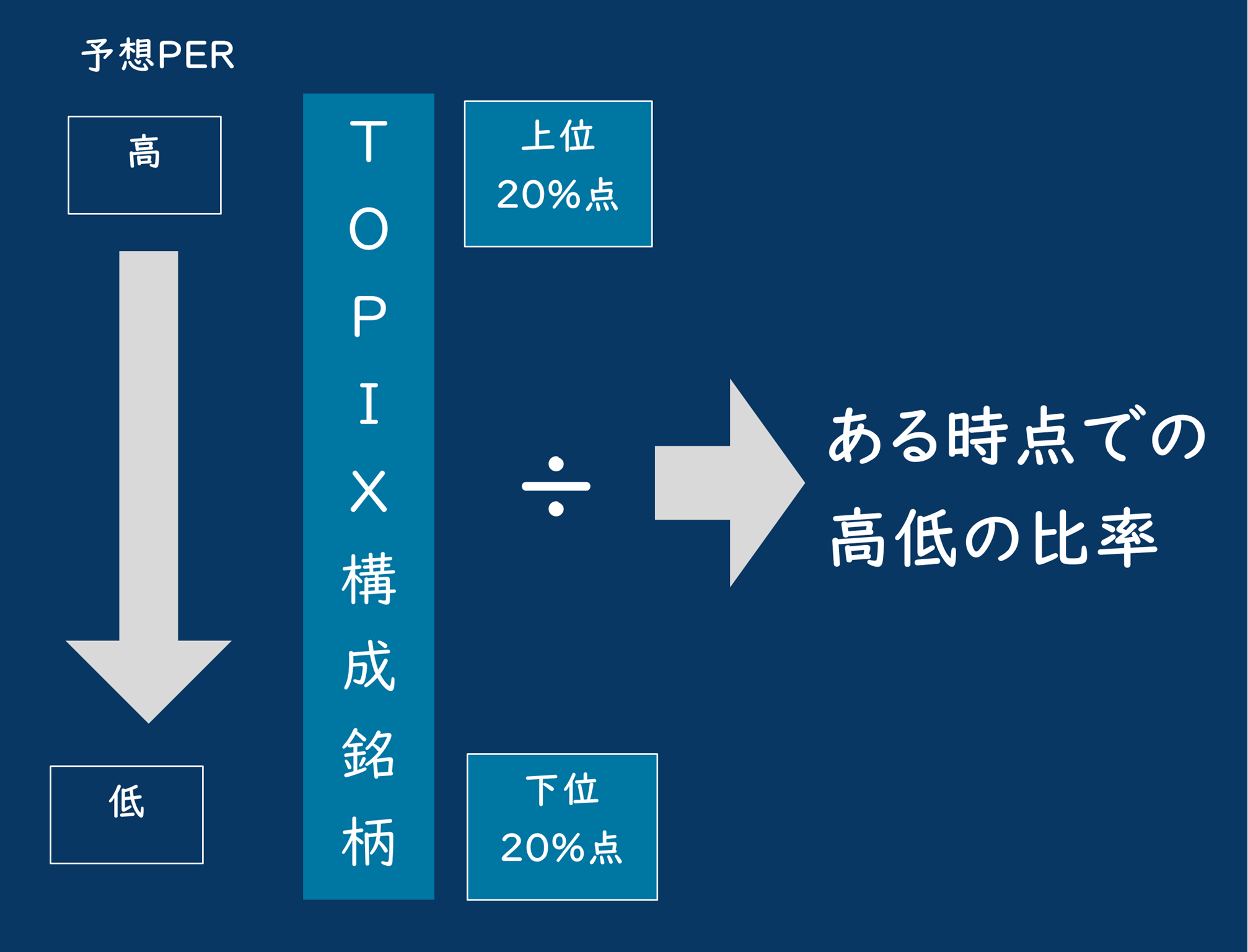

これを検証するために、今回は「バリュエーション格差」という指標を用います。格差を計測するイメージは、以下の図のようになります。

■バリュエーション格差の計測イメージ図

出所:智剣・Oskarグループ

母集団内のバリュエーションの上下20%点を算出し、上÷下の比率を計算しただけの単純なものです。端的に言えば、株式市場の中で、割高株と割安株のバリュエーションの格差がどれくらい大きくなっているかを可視するものです。

この数字が拡大すれば、割安株より割高株が好まれており、縮小すれば足元までのような割安株主導の相場が発生していることになります。その拡大・縮小具合が、過去の相場環境と比較してどのように変化しているのかを時系列で観察して、今後の見通しを考えます。

米国株のバリュエーション格差は拡大の一途から、コロナ後は不安定に

まずは、世界の株式市場の中心である米国株のバリュエーション格差を確認します。母集団は米S&P500種株価指数の構成銘柄になります。

最初に見るのは「PER(株価収益率)格差」です。下の図にあるように、2014年ごろから格差は急拡大を続けてきましたが、2020年のコロナ・ショック以降は急騰と急落を繰り返す非常に不安定な動きとなっています。

■米国株のPER格差

出所:データストリーム

足元も依然として高い水準の格差を維持はしていますが、金利の高騰と割安株の上昇によってコロナ前の最高値を割り込む水準にまで縮小しており、引き締めによる影響はある程度織り込んでいるかに見えます。

コロナ前の状態に金融政策を戻していくことがFRB(米連邦準備理事会)の1つの目標であるならば、少なくとも株式市場はそれを先行して反映しているようです。

米国株:PBR格差はPER格差より顕著

続いて、PBR格差です。こちらの方が、傾向がより顕著かもしれません。

コロナ・ショック直後に大規模緩和によって一気に跳ね上がったあと高止まりしていましたが、足元の利上げと引き締め観測で急落し、コロナ前の高値水準を割り込んでいます。

■米国株のPBR格差

出所:データストリーム

つまり、コロナ禍における過剰流動性の影響は掃けた状態だと考えられ、今後引き締めが急加速しない限り、ここから強烈な割安株買いが起こるとは考えにくいでしょう。

実は、これと同様のことを、ナスダック指数とS&P500指数の相対パフォーマンスからも見ることができます。

■ナスダック÷S&P500の推移

出所:データストリーム

この図は、ナスダックをS&P500で割るので、数値が上に行くほどナスダック優位、下に行くほどS&P500優位になります。

周知の通り、ナスダックはテック系の成長株が中心であり、S&P500と比較して割高な銘柄が多く含まれます。本来、米国株はグロース株がけん引する市場であることから、この相対指数は右肩上がりのトレンドになります。

そのため時系列で両者の強弱を比較する際には、時系列の単回帰線(図中の赤い実線)を引いたうえで、その優勢を比較する必要があります。ただし、コロナ禍以前の期間で単回帰線を計算し、そのトレンドを現在まで引き延ばすことが必要です。

というのも、コロナ対応で行った大規模緩和による過剰流動性と低金利でナスダックが一気にバブルに近い異常値になり、現在はその正常化の過程にあるという特異な状況にあるからです。

ナスダックが2022年に急落を見せたのが話題となりましたが、現在の相対パフォーマンスはまさに単回帰線の延長線上にあるため、ある程度リーズナブルな水準にまで調整が入ったと見ることができます。

無論、単回帰線を挟んで上下にブレが生じるため、ダウンサイドリスクが無くなったわけではありませんが、米国の成長株売りは、「いい感じの水準」にまで達していると考えていいでしょう。

日本株のバリュエーション格差は

続いて、日本株のバリュエーション格差を確認します。

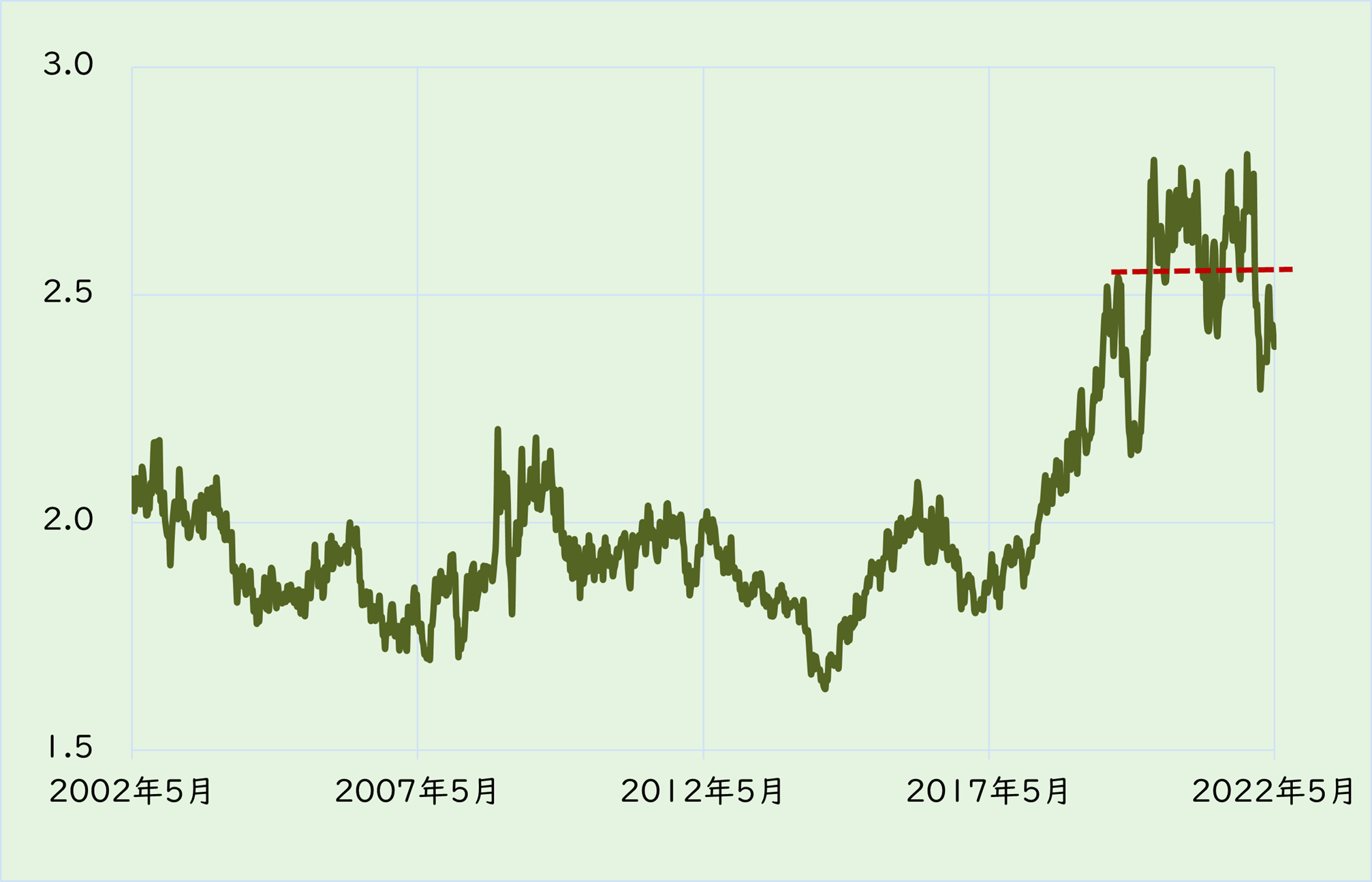

まず米国と比較して日本を見る場合に、認識しておく必要があるのは、日本は米国と違い現時点では金融の正常化を目指していないことです。

日本の長期金利も昨年末から今年の年始にかけて米国に連れ高したものの、それ以降は緩和継続政策に倣うように横ばいの状態が続いており、積極的に上値を試すような展開とはなっていません。

■過去6カ月の日本の10年債利回り

出所:データストリーム

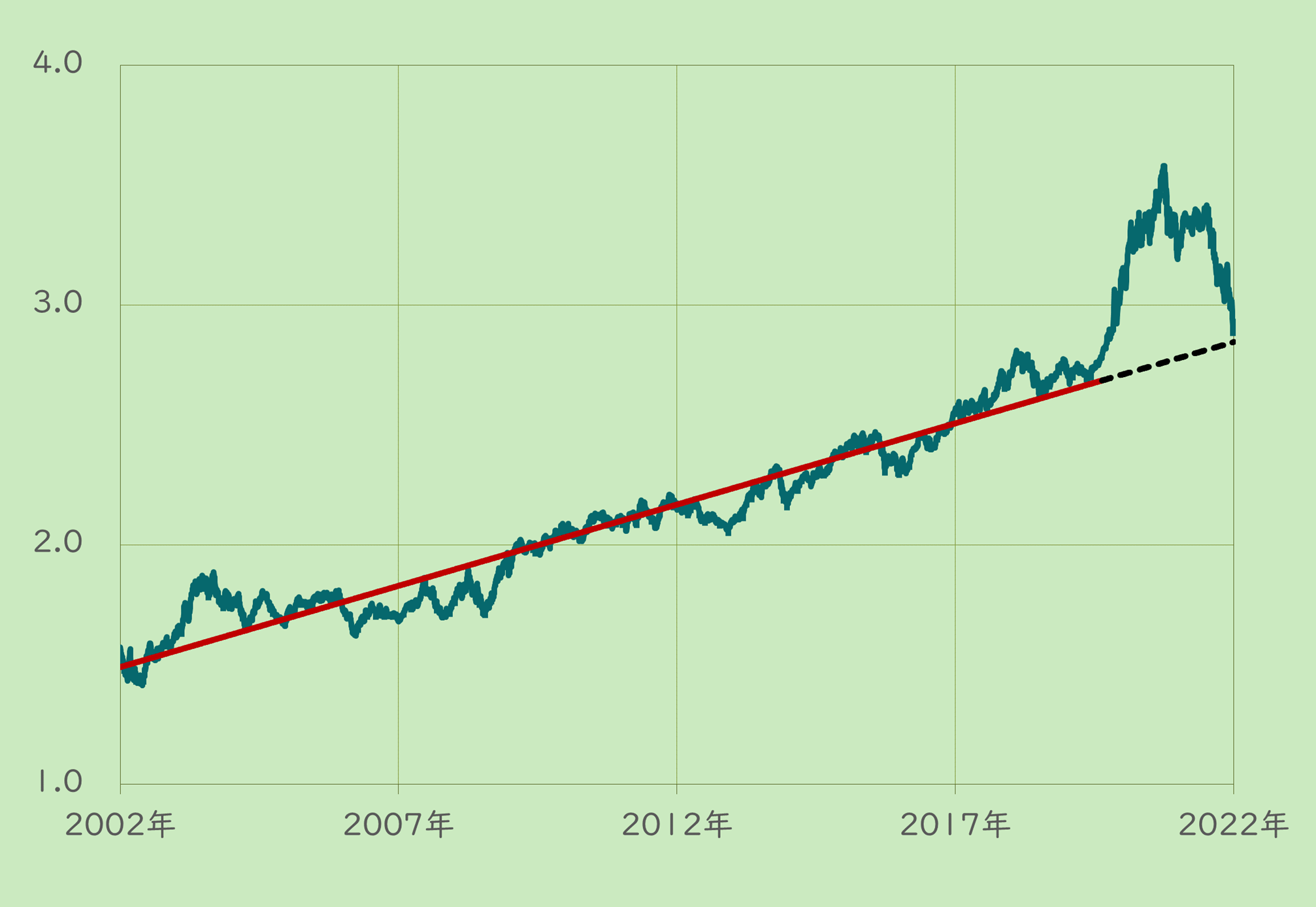

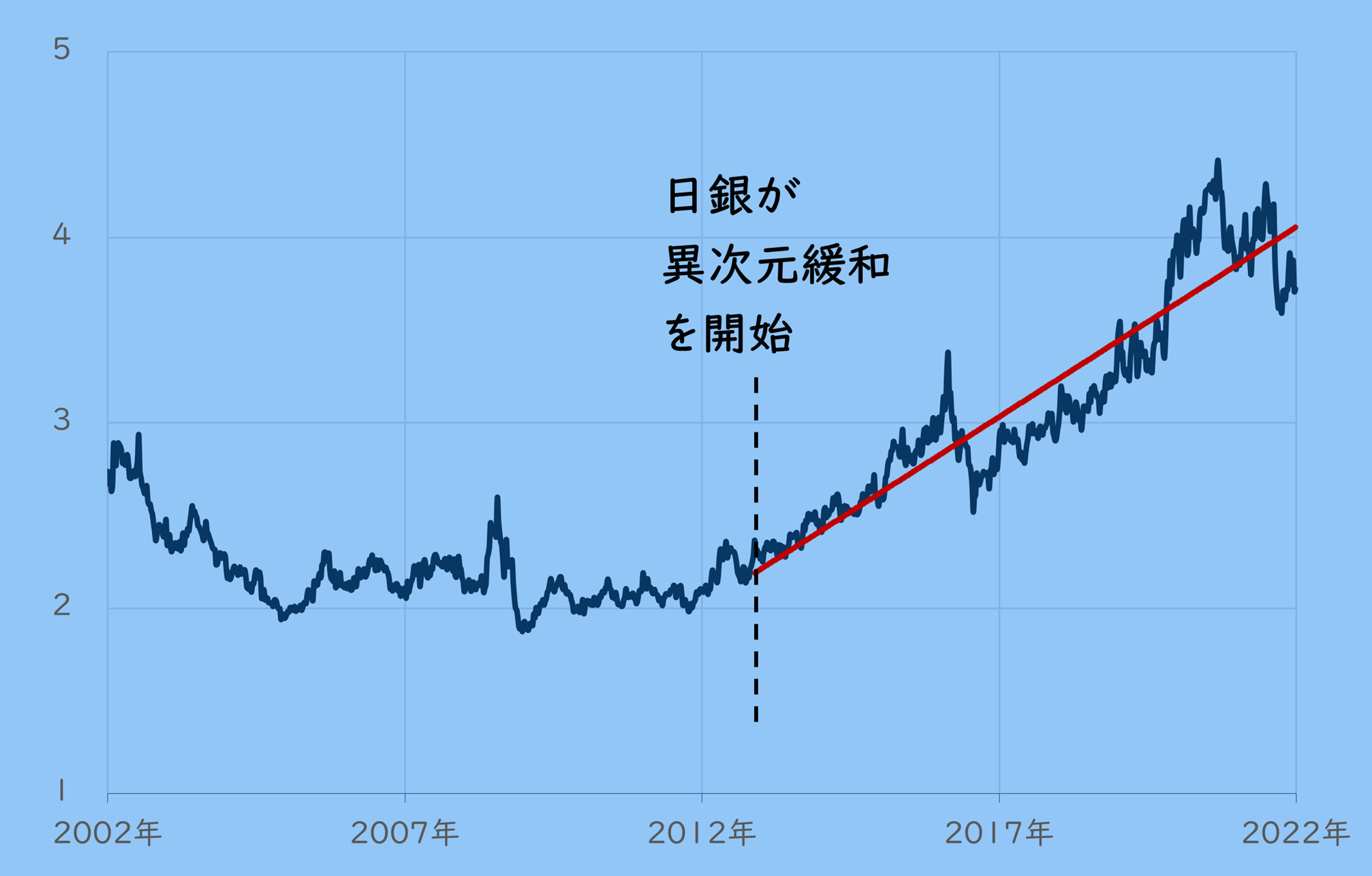

この点からバリュエーション格差の単回帰線は、日銀が異次元緩和を着手した2013年4月からコロナ・ショックも含めて現在までのデータでトレンドを見る必要があります。

ではPER格差を確認します。下の図の通り、日本のバリュエーション格差は2013年春から緩やかに拡大しており、金融緩和政策が継続している中では、今後もこの傾向が続く可能性が高いと考えるべきです。

そうした傾向にある中で、足元はトレンド線を割り込んでいます。この状況から、割高株の調整は織り込まれた可能性が高いと見ることができます。

■日本株のPER格差

出所:データストリーム

PBRについても同様です。

足元は格差の急激な縮小によって、トレンド線を大きく割り込んでいます。この状況から、今後はさらなる低PBR株の買いは起こりにくいと言えるでしょう。

■日本株のPBR格差

出所:データストリーム

無論、日銀がこれまでのスタンスを撤回して一転引き締めへと走り出せば、見通しの前提は大きく崩れることになります。

しかし、黒田総裁の低金利と円安誘導への執着は非常に強く、総裁の任期である2023年の4月までは、または後任が反リフレ派の総裁になることが確定しないかぎりは、緩和維持路線からこのトレンド線は継続すると考えるのが自然で、今の割高株の売られ方は「行き過ぎ」と見ることができそうです。

米国の景気の後退も含め、経済が不安定な状況が続くかぎりは、「割高成長株の逆襲」の可能性を念頭に置いておいた方がよさそうです。

参考までに、次ページに期先の長期成長率が高い割高株と、成長率の低い割安株の一例を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。