“逆テンバガー”を掴み1000万円の大ヤラレを食らったワケ

目指せ億トレ、頑張り投資家さんの稼ぎ技 yamaさんの場合-第2回

| 24セブン<7074> |

yamaさん(ハンドルネーム・40 代・男性)のプロフィール:

yamaさん(ハンドルネーム・40 代・男性)のプロフィール:著名な投資家交流会「KabuBerry」を主宰する兼業投資家。株式投資を始めたのは2005年。様々な失敗を経ながら、株価が2~3倍以上になることが期待できる割安成長株への投資手法を確立する。最近は並行して高配当、バリュー投資も手掛け、投資パフォーマンスの安定化を図る。本人曰く「投資ではわくわく感を持てる銘柄を発掘するのが好き」。大ヤラレを食らったことや、年齢も考えて、現在は高配当株も投資対象に手を広げているが、基本は高い業績成長で株価水準が修正されていくことが"妄想"できる銘柄を探し出すことが楽しみと言う。

第1回「『四季報』予想の盲点を突く、妄想2倍株ハンター」を読む

投資家なら1度は手にしたいと狙うのがテンバガー(10倍株)。だが、株価が10分の1になる"逆テンバガー"は、1度たりとも触りたくないはずだ。

今回登場中のyamaさん(ハンドルネーム)は、まさにその逆テンバガーを掴んでしまい、約1000万円もの運用資産を溶かす大ヤラレを体験した。

その災難を招いた銘柄は、パーソナルジムと英会話スクールを手掛けるトゥエンティーフォーセブン<7074>。同社は2019年11月にIPO(新規株式公開)し、yamaさんは公開直後にセカンダリー投資で参戦した。

なぜyamaさんは、"逆テンの罠"にはまってしまったのか。

IPOして間もないのに、まさかの下方修正

24セブンは当時の東証マザーズに上場、公募価格は3420円に対して初値は約10%上回る3800円とまずまずのスタートを切った。以降、年末によく見られるIPO株人気の流れに乗り、一旦は上昇に向かうも、長くは続かなかった。

12月4日に高値を付けて以降は大幅下落に見舞われ、その後はつるべ落としの状況に。3カ月後の20年3月には610円と、直近高値の10分の1まで落ちる逆テンバガーとなってしまった。

上場後にすぐにコロナ暴落が襲った不運もある。だが、24セブンの場合はその後のコロナ反発相場の波に乗るどころか株価は下値を切り下げ続け、足元はコロナ暴落後の半値程度の300円台半ばの水準に落ち込んでいる。

yamaさんが、この24セブンに買いを入れたのは、上場初日のことだ。ただし、前述の同社の株価推移からもわかるように、いい思いをしたのは初めの1カ月のみだった。

同社は19年12月20日に業績予想の下方修正を発表すると、株価は逆テンバガーの道を一気に突き進むこととなった。この発表日の金曜日は、yamaさんにとっては「魔の金曜日」となってしまった。

■『株探プレミアム』で確認できる24セブンの週足チャートとヒストリカルPER

足元の成長鈍化を見落とし

yamaさんにとっては上場直後にまさかの下方修正発表を食らったのだが、本人は、24セブンに投資する際に、これまで行っていたような銘柄分析を行っていた。それなのに、こんな悲劇に巻き込まれた要因は、今から思えばちょっとした分析の抜け落ちだった。

yamaさんによると、過去の通期実績や当期の第3四半期(3Q)までの累積実績の良好さは確認したものの、四半期ごとの業績成長を確認しないまま、「いける!」と判断を下してしまったことが大失敗の始まりだった。

四半期別の分析が欠けていたために、上場時点で足元の実績である3Qの業績に減速し、業績モメンタム(騰勢)が落ちていることを見逃してしまっていたのだ。

当時はまだ、yamaさんは、上場前の四半期ごとの開示情報の閲覧方法を知らなかった。「もっと貪欲に探す努力をすればよかった」と振り返る。

さらに、下方修正を嫌気した株価下落の後、「さすがにリバウンドはあるだろう」と甘く考え、即座の撤退ができなかったことが傷口をさらに拡大させる形となった。

吸収金額小さ過ぎず、過熱感ナシを好感

yamaさんが24セブンに着目したのは、IPO時の条件で「不人気銘柄を買い、後の上方修正を狙う」という戦略にハマりやすいと考えたからだ。前回の記事で紹介したようにyamaさんがIPOセカンダリーで狙うのは、IPO時に人気が過熱し過ぎない銘柄だ。

注目する要素は主に2つで、

1つ目は、公募株と売り出し株数に公募価格をかけた「吸収金額」が20億~50億円程度と需給ひっ迫による株価急騰の恐れが薄い、

2つ目は、多くの投資家が閲覧するIPO情報サイトの事前評価が高くない、

――ものとなる。

24セブンの吸収金額は約40億円。そして、情報サイトの評価も4段階中上から2番目と、高すぎるものではなかったことから「まずまず」と判断した。また公募価格の予想PERも17倍台と、割高感がなかったこともプラス材料とした。

20%成長見込みなのに割安なのを材料視

24セブンのファンダメンタルズ分析で好評価としたのは、19年11月21日に発表された同社の19年11月期第3四半期(3Q)決算、およびIPO時に公開された「新株式発行並びに株式売出届出目論見書」「成長可能性に関する説明資料」の記載内容だった。

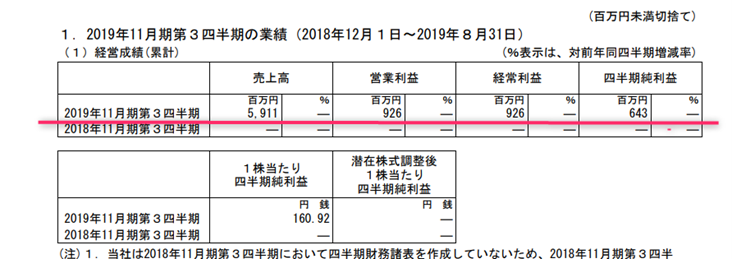

3Q決算では、通期予想に対する進捗率は、売上高が75.8%、営業利益は80%と順調で、翌20年1月に発表される通期決算も想定外の落ち込みはないと想定した。

■24セブンの19年11月期第3四半期決算の抜粋

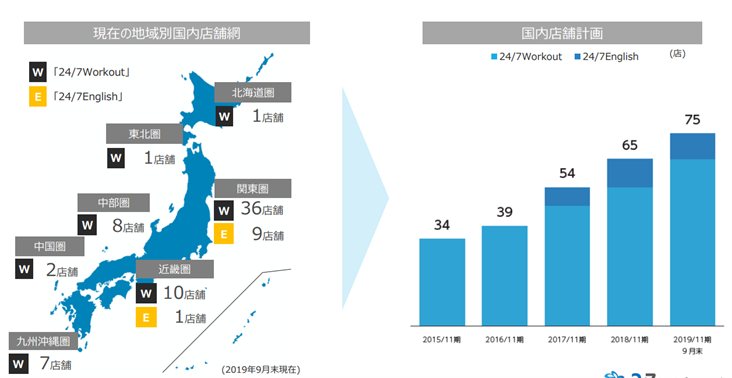

目論見書と説明資料から足元の店舗数は75で、過去の店舗数の推移を見ると、順調に拡大している足取りが見受けられた。さらに今後は約2年のうちにトレーニングジムと英会話スクールを合わせて37店舗の新設を予定していることがわかる。

75店舗から予定通りに増加すれば、2年後には112店舗と、約1.5倍に増える。店舗の拡大によって、生み出す収益は年20%増を期待できると判断した。同社のこれまでの足取りを考えると、今後も堅調に成長する可能性があり、将来の業績を考えると、上場時の市場の評価は低いと考えた。

■24セブンの出店計画の資料

出所:同社「成長可能性に関する説明資料」

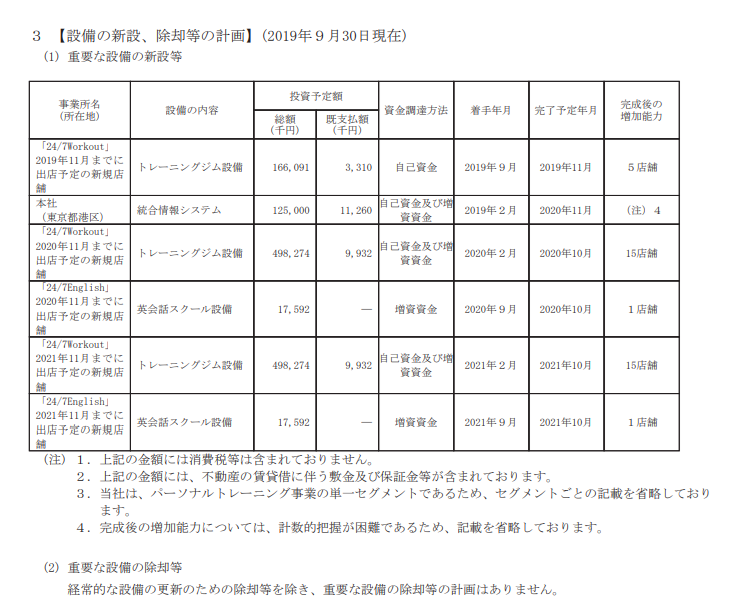

出所:同社「新株式発行並びに株式売出届出目論見書」(2019年10月)

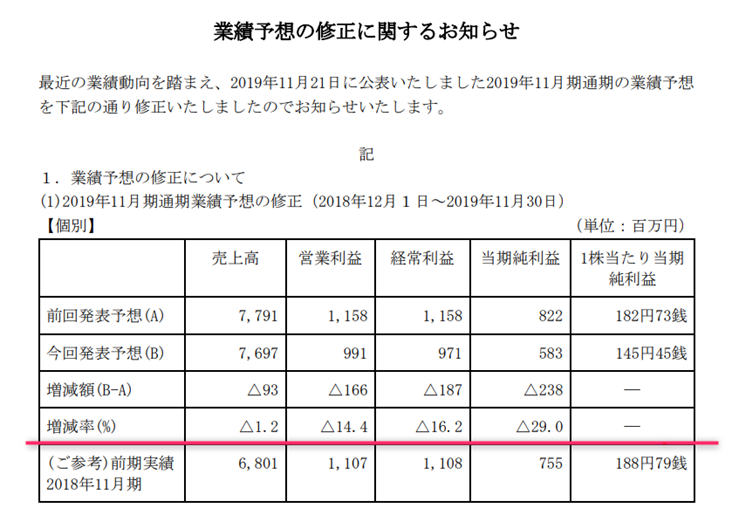

30%減益の下方修正で地獄へ

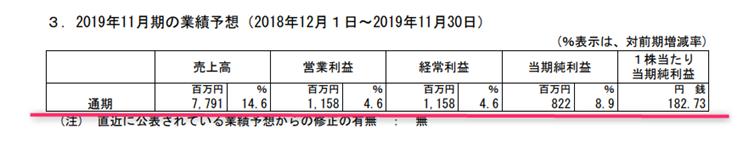

ところが、先に触れたように24セブンは19年12月20日に、前回予想から減収そしてすべての利益が減益となる下方修正を発表する。

「上場ゴールだったのか」と恨み節も出てきそうだが、yamaさんは「上場前の四半期資料を見つけ出してさえいれば、業績モメンタムが落ちていたことがわかったはず」と反省する。

■24セブンの下方修正のリリース(19年12月20日)

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。