その株は本当に割安? 信頼性PERで算出した割安株50&割高株50

大川智宏の「日本株・数字で徹底診断!」 第107回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「楽観は禁物なら、3月末まで「上方修正&リターン期待」のアノマリーに注目」を読む

足元の金融市場は、米国のインフレは粘着性があり、しばらく金融引き締めの状況は続くとの見方が広まり、米10年債利回りも4%に迫る水準まで上昇しています。

2月半ばに発表された1月のCPI(消費者物価指数)が、総合とコアの双方とも前年同月比で市場予想を上回ったことがきっかけになったようです。

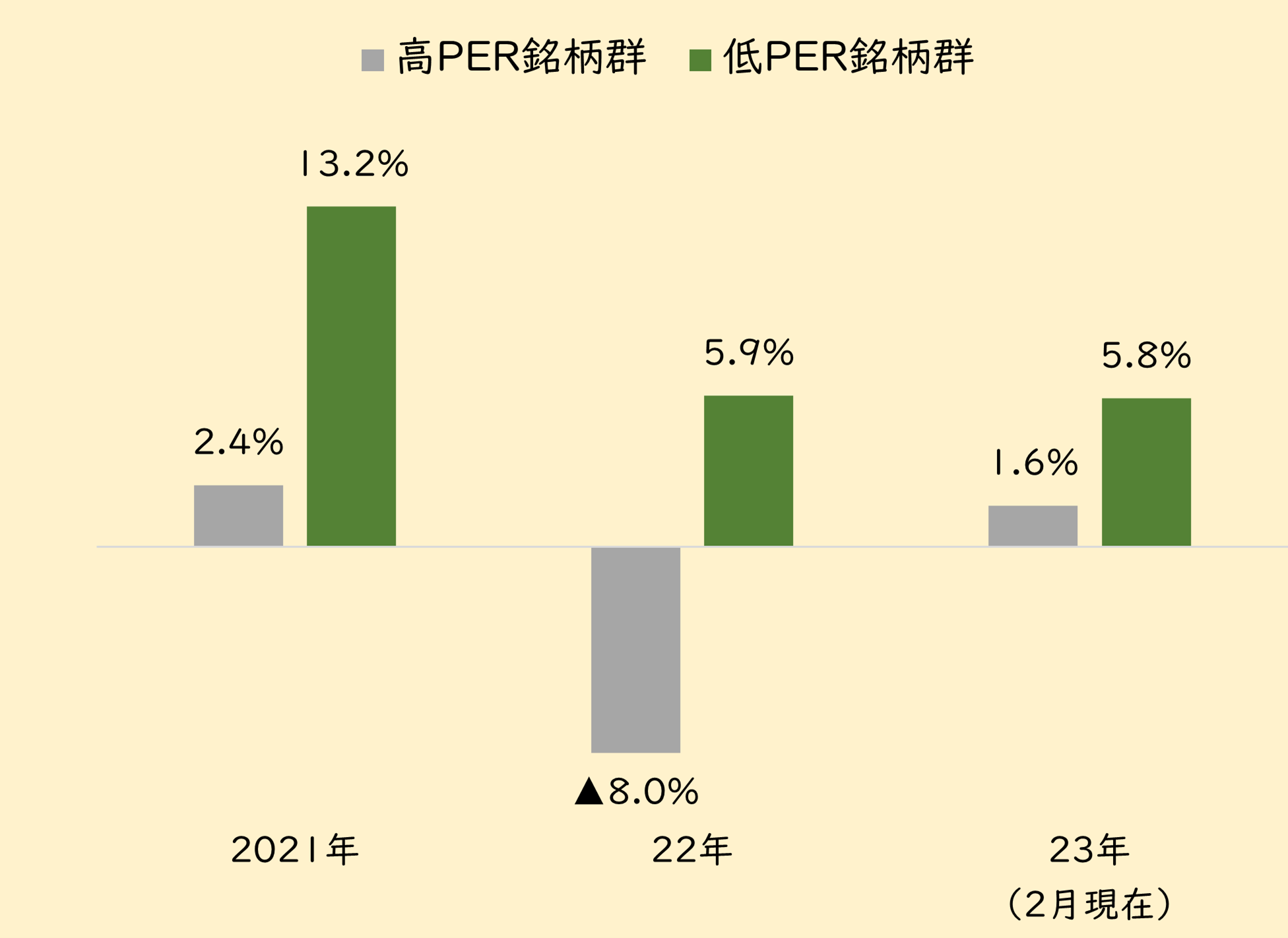

この動きに伴って、国内の株式市場も2021~22年に見られた割安株への強い買いが、足元で再び見られ始めています。下の図は、TOPIX構成銘柄を母集団とし、前年末時点で12カ月先コンセンサス予想のPER上位・下位25%点を基準に高・低の銘柄群に分け、その後1年間のパフォーマンスを平均したものです。

■2021年から2023年(2月現在)のPERの高低別銘柄群のパフォーマンス

出所:リフィニティブ・データストリーム

米国の10年債利回りがコロナ禍直前の1.5%水準を越えた2021年以降、株価パフォーマンスは低PERの銘柄群が高PERの群を上回っています。今後も米国でCPIと金利の高止まりが継続するのであれば、この割安株への資金流入は継続していくと考えるべきでしょう。

インフレと金利上昇の動きは日本にも広がっています。CPIが4%に達した環境下で、日本銀行の総裁が異次元緩和を主導してきた黒田東彦氏から植田和男氏に交代が予定され、緩和政策の段階的な縮小観測が強まっていく様相です。

我が国の金利も時間をかけて緩やかに上昇していくとの想定に立てば、割安株を無視した投資戦略を考えるのは得策ではないでしょう。

割安銘柄の投資リスクは高い

一方で、低PER株、低PBR株といった割安な銘柄は、投資リスクが極めて高いことで知られます。割安の状態というのは、何らかの事業リスクが存在するために業績予想の信頼性が低いか、成長が短期的に終わってしまう可能性が高い面があるからです。

実際に足元の予想PERを上位と下位で10業種ずつ並べると、低PERの業種には海運やコモディティといった市況関連銘柄が上位を独占します。

欧米の景気後退懸念が高まる中で、期先の利益の見通しも不安定化している業種ばかりです。特に海運や資源の需要が減少するのは明らかで、今後の世界景気の見通しを考えるのであれば、「PERが低いから」という理由のみで買うのは、非常に心許ないものになります。

■予想PER 上位下位10業種

| 低PER業種 | 高PER業種 | ||||

| 順位 | 業種 | 予想 PER | 順位 | 業種 | 予想 PER |

| 1 | 海運 | 5.2倍 | 1 | サービス | 21.3倍 |

| 2 | 鉱業 | 5.3倍 | 2 | 精密機器 | 20.8倍 |

| 3 | 石油石炭 | 6.0倍 | 3 | 小売 | 20.3倍 |

| 4 | 鉄鋼 | 6.7倍 | 4 | 医薬品 | 19.6倍 |

| 5 | 卸売 | 7.8倍 | 5 | 電気機器 | 15.9倍 |

| 6 | 紙パルプ | 7.9倍 | 6 | 食料品 | 15.9倍 |

| 7 | 電気ガス | 8.0倍 | 7 | その他製品 | 15.8倍 |

| 8 | 輸送機器 | 8.6倍 | 8 | 情報通信 | 15.4倍 |

| 9 | 建設 | 9.0倍 | 9 | 機械 | 14.8倍 |

| 10 | 証券商品 | 9.2倍 | 10 | 陸運 | 14.7倍 |

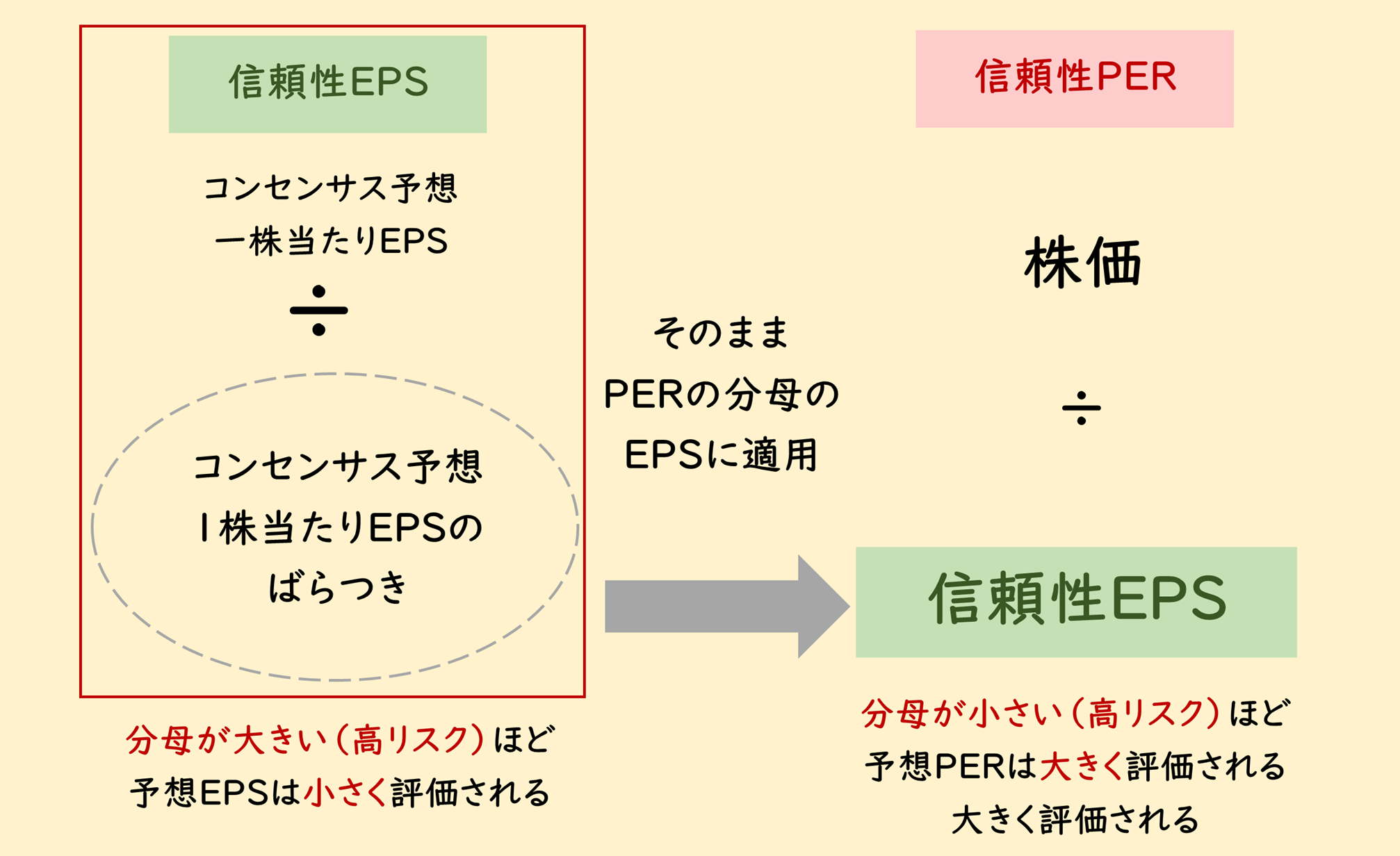

信頼性の高いPERを出す基は、信頼性の高いEPSの算定

割安株(低PER株)への投資戦略を構築するには、こうしたリスクを定量的に低減していくことが鍵になります。このリスク低減において一般的なのは、自己資本比率やROE(自己資本利益率)といったクオリティ系の要素を組み合わせるものです。

しかし、今回はPER算定の分母になる予想EPSの信頼性に注目し、予想EPSの信頼性が高くなるほどPERの信頼性も増していくとの前提で、具体的な戦略を立てていきます。

では、どのようにして、信頼性の高いEPSを判別できるのでしょうか。それはアナリストが予想するEPSのばらつきに注目することです。ばらつきが大きければ利益予想が大きく変動するリスクが高く、小さければ逆に考えられます。

このばらつきを算定するのが標準偏差で、ばらつきが大きくなるほど標準偏差の数値も上がります。これを信頼性のあるEPSとして算定するために、予想EPS÷標準偏差で「信頼性EPS」を計算します。そして、この信頼性EPSを株価で割ったものを「信頼性PER」と呼びます。

予想EPSのブレが大きいと信頼性EPSは小さくなるため、通常の予想EPSを用いるよりも信頼性PERは通常のPERよりも割高な水準になります。

これらの計算過程のイメージは、以下の図に示しています。

■信頼性EPSと信頼性PERのイメージ

出所:智剣・Oskarグループ

通常のPERで高低別に累積パフォーマンスを比較しても差はわずか

ではこの信頼性PERがパフォーマンスの向上につながるのかを、通常のPERと比較して検証してきます。

具体的には、TOPIX構成銘柄を母集団とし、過去20年間の各月末時点において信頼性PERを算出し、上位・下位25%点を基準に銘柄を分類します。

母集団には、アナリストのカバー人数が5人未満の銘柄を除外しています。カバー人数が少ないと予想のブレが大きくなる可能性があり、これによって予想EPSの標準偏差に対する信頼性が低下するのを回避するためです。なおカバー人数を5人以上としたことで、対象となるのは時価総額が中型~大型の銘柄に限られてくる点に注意が必要です。

パフォーマンスは翌月末パフォーマンスの平均値を算出し、それを毎月累積していきます。まずは、通常のPERから見ていきます。

■通常PERの高低別 銘柄群のパフォーマンス

出所:リフィニティブ・データストリーム

時期によって波はあるものの、過去20年間の傾向で両者に大きな差が見られないといえる状況です。

次にPERの高低の投資効果の差を見るロングショート(低PER銘柄群のパフォーマンス-高PER銘柄群のパフォーマンス)の推移を確認したのが下のグラフです。2020年以降は、低PER銘柄群が高PER銘柄群を上回るトレンドが継続していることが分かります。

このあたりの動きは、市場全体でも大型株でも差は無いようです。

■通常PERのロングショートパフォーマンス

出所:リフィニティブ・データストリーム

信頼性PERの累積パフォーマンスは高低で格差が

続いては、信頼性PERの状況です。まずは、高低別のパフォーマンスの推移の比較です。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。