株価は一時80倍超え、10年平均・2桁増収増益のべネ・ワン

10年上昇企業~「ベネフィット・ワン」第1回

「10年上昇企業」を紹介するシリーズで、4回目に取り上げるのが総合ランキング1位のベネフィット・ワン<2412>だ。ランキングを構成する4部門のうち「株価」「成長」「株主還元」の3つで1位となっている(下の表)。

主力とするのが、福利厚生事業だ。ITプラットフォームを整備して、企業の福利厚生や健康保険組合などの業務をお助けするサービスを展開するほか、ITを活用して給与振込など人事にまつわる事業を手掛けるHRテック企業の顔も持つ。

■10年上昇企業の総合ランキング(1~3位)

| 順位 | 銘柄名<コード> | 株価 | 成長 | 収益性 | 株主還元 | 合計 |

| 1位 | ベネ・ワン<2412> | 1位 | 1位 | 6位 | 1位 | 9 |

| 2位 | ライト<1926> | 6位 | 3位 | 1位 | 1位 | 11 |

| 3位 | ULSグルプ<3798> | 2位 | 2位 | 5位 | 4位 | 13 |

| 3位 | ビーエンジ<4828> | 3位 | 4位 | 2位 | 4位 | 13 |

注1:合計は各ランキングの順位を足したもの

注2:並びは合計の小さい順で、同じ値の場合は証券コードの小さい順

注3:ランキングの詳細は本コラムの1回目記事を参照。銘柄名は略称

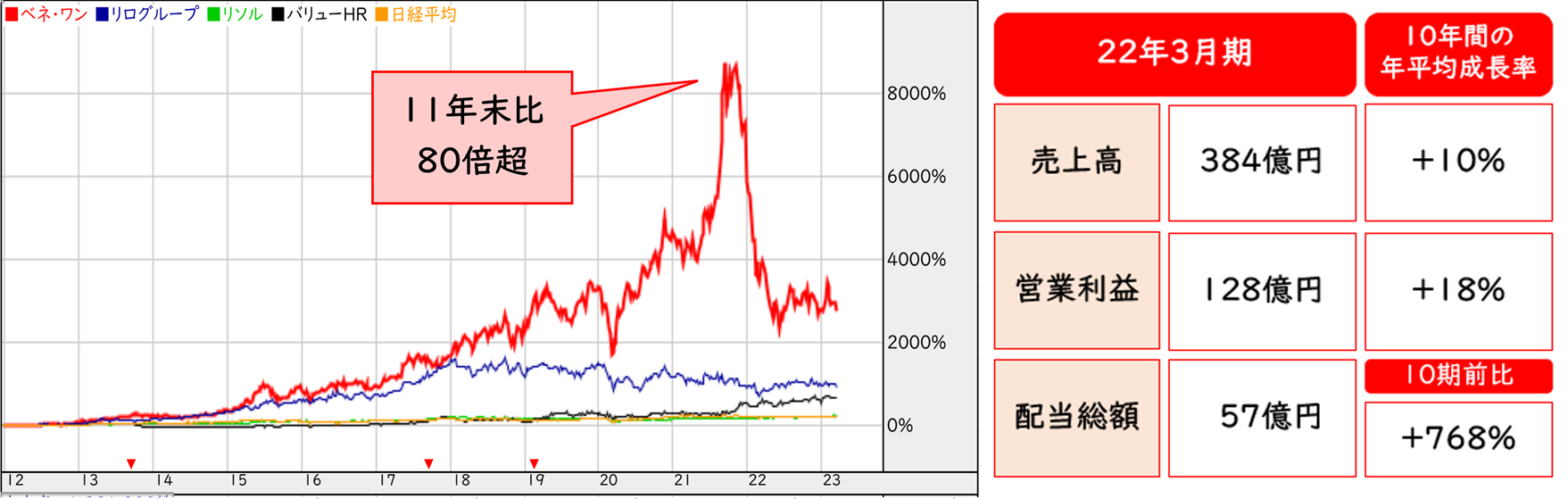

22年3月期までの売上高と営業利益は、10年平均で2桁成長となっている。利益成長によって株主還元も拡充してきた結果、11年末から21年末の間に株価は一時約80倍まで上昇する勢いを見せた。

この上昇は、「株価」ランキングで2位のULSグループ<3798>と比較すると約6倍、また同期間内でべネ・ワンの次に株価が大化け(約36倍)した東映アニメーション<4816>の2.4倍の水準になる。

競合他社との比較でもベネ・ワン<2412>の株価の騰勢は群を抜く。下のチャートのように、リログループ<8876>、リソルホールディングス<5261>、バリューHR<6078>と比較すると、足元でも11年末比で30倍近く上昇と、リロの約10倍を3倍ほど引き離す。

■ベネ・ワンと同業3社、日経平均と比較した株価パフォーマンス(左)とベネ・ワンの業績

注:2011年末=0%

注:2011年末=0%

とはいえ、気になるのが22年は年間騰落率が▲60.8%と、10年連続上昇の記録が途絶えてしまったことだ。その要因として、同社の業績成長路線に異変が生じた影響が出たものと見られる。

べネ・ワンは12年3月期~22年3月期まで10期連続の増収増益かつ過去最高更新をしてきたが、23年3月期は増収を見込むものの、減益となる計画だ。

今期が増収減益の計画なのは、これまでの成長路線の終わりの始まりか。それとも一時的な停滞なのか。

同社・白石徳生社長へのインタビューをもとに2回に分けて見ていく。初回は、同社の中核事業である福利厚生事業を中心に、これまでの成長を牽引してきた収益基盤や事業モデルに焦点を当てる。

■白石徳生社長

成長ドライバーは福利厚生事業、業界トップを走る

ベネ・ワンの稼ぎ頭が、祖業でもある福利厚生事業だ。同社は足元で9つの事業を抱えている中で、福利厚生事業は前期末で売上高全体の52%、営業利益全体の74%と過半を占めている(下の表)。

収入源は、福利厚生を充実させたい企業から毎月受け取る会費だ。会員企業の従業員は、ベネ・ワンが運営するITプラットフォーム「ベネフィット・ステーション」を通して身の回りの様々なサービスを割安で受けられるようになっている。企業は従業員の満足度向上を期待している。

サイトには全国各地の飲食店やホテル、スポーツジムなど140万件以上のメニューが集約されている。サイトから予約すれば概ね5~10%、多いときで20%の割引が適用される。

■事業別売上高・営業利益の構成割合

| 事業名 | 売上高 | 営業利益 |

| 福利厚生 | 51.6% | 74.3% |

| パーソナル | 4.9% | - |

| CRM | 1.3% | - |

| インセンティブ | 9.1% | 6.1% |

| ヘルスケア | 25.1% | 35.7% |

| 購買・精算代行 | 1.7% | 0.8% |

| ペイメント | 0.0% | ▲0.5% |

| 海外 | 3.8% | ▲1.3% |

| その他 | 2.5% | ▲15.0% |

出所:同社IR資料

注:2022年3月期時点。ペイメント事業の売上高は1700万円。

営業利益全体に対する福利厚生の比率は、パーソナルとCRMを合算した数字

■「ベネフィット・ステーション」の検索画面とカテゴリ一覧

会員数は右肩上がりで増加している。22年9月時点の福利厚生事業の会員数は、10期前の約3倍となる906万人。同時点で業界2位のリロの645万人を上回り、トップを走っている。国内の就業人口は約6700万人なので、ベネ・ワンが抱える会員数はその10%を超える水準になる。

会員数を伸ばしてきた背景にあるのが、企業が福利厚生業務の一部を外部業者に委託する流れが強まっていることだ。矢野経済研究所によれば、人事・総務関連業務のアウトソーシング市場の規模は、2020年度で約10兆円。5年前の5兆円台から約2倍に増えている。

三菱商事からの営業支援で経営を軌道に乗せる

ベネ・ワンが福利厚生のアウトソーシング事業で業界1位となったのは、大きく2つの理由がある。1つは創業期に同社に出資してきた三菱商事<8058>から送客の支援があったこと。もう1つはM&A(合併・買収)も活用した規模拡大への取り組みだ。

1つ目の三菱商事については、同社はベネ・ワンの創業初期に全株式の35%を出資し、営業活動を支援していた。白石社長は「顧客の半分は、三菱商事からの紹介だった」と語る。その効果もあって、1996年にサービスを開始してから8年後の2004年には、総会員数が100万人を突破した。

三菱商は、ベネ・ワンがジャスダックから東証2部に指定替えとなった2006年に全株式を売却して資金を回収、リターンを得たとされる。この頃にはベネ・ワンの会員数は200万人近くまで伸びていた。。

親会社のパソナグループ<2168>の存在も支えになっている。足元では「顧客の10%程度をパソナ経由で獲得している」(白石社長)。パソナは派遣会社として日本中のほとんどの企業の人事部門と接点があるのが強みだ。

業界3位企業を買収、会員数でライバルのリロを引き離す

もう1つの積極的な規模拡大は、顧客企業や会員数で一定のシェアを握ることで、サービス供給元に対してメニュー拡充や割引額の引き上げといった交渉力が増し、自社サービスの魅力を相対的に高めるのが狙いだ。

会員獲得では営業網の拡充にも取り組み、同社は全国主要都市に営業拠点を構えるほか、販売代理店も増やしている。18年には全国2万拠点を抱える日本郵便と業務提携を交わし、足元の提携先は約500社に上る。

規模拡大で効果があったのが、2021年に当時業界3位のJTBベネフィットを買収したことだ。同社の買収前は、ベネ・ワンの会員数は600万人台と、ライバルのリロと拮抗していた。それが買収後の22年には約900万人に増加し、リロを250万人ほど引き離す状況となっている。

「健康経営」を組み合わせた提案が武器に

この買収で、ベネ・ワンは中央官庁・地方自治体向けでのシェアが96%と、独占状態となった。その理由は、同社が2008年から開始したヘルスケア事業が関係する。

同事業は健康保険組合などの業務を代行するものだ。企業の従業員や官公庁の職員に対する健診の予約手続きといった健診代行や、生活習慣病の発症リスクが高い人を対象に予防を支援する特定保健指導を手掛けている。

ベネ・ワンが官公庁・自治体向けで独壇場を築くことになったのは、同社が福利厚生事業とヘルスケア事業の2つを手掛ける体制を築いていたからだ。きっかけは、ある決まりが5年ほど前から変更されたことがある。

その決まりとは、官公庁・自治体が福利厚生とヘルスケアの両方をアウトソーシングする企業は、同一でなくてはならないというものだ。そのため、官公庁・自治体が2つをアウトソーシングする場合、どちらかの事業しか持たない企業は競争入札に参加できなくなった。

買収したJTBベネも2つの事業を展開していたため、官公庁・自治体向けでは2社の寡占となり、さらにJTBベネの買収によってベネ・ワンの独壇場となった。

前期の部門営業利益は、その前の期から約6倍に拡大

足元でこのヘルスケア事業は、利益を急増させている。22年3月期の部門営業利益はその前の期から約6倍に膨らんだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。