【IR】成長著しい歯科医療機器市場で注目、売上500億円を狙う革新企業の戦略 松風・髙見哲夫社長に聞く

「年率8%超の成長を続け、今後も高い成長率を見込める有望セクター」。こう聞いてどの産業を思い浮かべるだろうか。半導体産業だろうか、話題の生成AI関連産業だろうか。だが正解は、地味ではあるがより人々に身近なセクター、歯科医療機器産業のことだ。この"知る人ぞ知る"急成長セクターで100年以上の歴史を誇り、パイオニアとして数々の先駆的な製品を世に送り出すとともに、近年ではグローバル展開の加速によって業績、株価とも急上昇中なのが、京都に本拠を置く老舗技術企業、松風 <7979> [東証P]だ。同社の髙見哲夫社長に、現在推進中の中期経営計画と将来に向けての事業ビジョンについて話を聞いた。

Q: 創業100年を超える歴史を持つ貴社ですが、改めてこれまでの歩みについて教えてください。この間、エポックとなるような出来事はありましたか?

当社の歴史は1922年、つまり大正11年まで遡ることができます。当時、清水焼の窯元だった創業者の松風嘉定が視察で渡米した際、歯科学勉強のために留学していた、後の慶應義塾大学医学部、歯科学教室初代部長の岡田満博士から、国産人工歯開発の必要性を熱心に説かれたことが始まりです。それから間もなく、嘉定は陶器製造の技術を使った人工歯の開発を目的に当社の前身である松風陶歯製造を立ち上げました。当時、すでに一部地域で国産陶歯は存在したものの品質面で問題があり、それなりの品質のものはほとんどが海外からの輸入品でした。ですがご存じの通り、歯は人によって大きさや形が千差万別。海外からの輸入品では、日本人の歯の形には合わないのです。そこで、それまで培った陶器製造の技術をもとに、日本人に合った人工歯をつくろうと考えたのが創業のきっかけです。

その後、いくつかの国産初製品の開発などによってわが国の歯科材料のパイオニアとしての地位を確立していきました。長年の歴史の中で様々な出来事がありましたが、一つの転機となったのは1965年に「球状アマルガム」という詰め物を世界で初めて製品化し、海外から引き合いがあったことです。これをきっかけに71年に初めての海外拠点をアメリカに設立し、アマルガム以外にも研削材などの輸出を進めていき、「研削材のSHOFU」と言われるまでになりました。以後、当社では国内市場とともに海外での市場開拓にも地道に取り組んでいき、2022年3月期にはついに海外と国内の売り上げが逆転、現在では当社の売り上げの57%を海外が占めるようになりました。

Q: では次に現在の主力製品カテゴリーについてご説明ください。

歯科器材には、患者さんが座る椅子やレントゲンなどの大型機器と、歯科医師による治療や、歯科技工士が技工物の製作に使う歯科材料がありますが、当社では大型機器は扱っておらず、人工歯や研削材、歯の修復に使う化工品類などの歯科材料が主力製品となっています。そのうち人工歯と研削材の分野では国内No.1のシェアを持ち、人工歯では「エンデュラ」シリーズ、「Veracia(ベラシア)」シリーズ、研削材ではダイヤモンド粒子を使った「松風ダイヤモンドポイント」シリーズなどを開発・販売しています。

さらに近年は、コンポジットレジンと呼ばれるペースト状の充填修復材にも力を入れています。当社では、独自のバイオアクティブ素材「S-PRGフィラー」を開発。これを応用した「Giomer(ジャイオマー)」という製品シリーズを販売しています。このS-PRGフィラーから徐放される6種類のマルチイオンによるバイオアクティブ効果(歯質の強化・表面に細菌やプラークが付着することを防ぐ・酸の攻撃から守る)は世界の研究機関から注目され、科学的に証明された多くの研究結果が報告されてきています。加えて、この当社独自技術は製造方法にユニークなノウハウがあるだけでなく、応用特許により周囲を権利化していることから、他社による模倣・追随が難しく、当社にとっては大きな強みとなっています。

また、CAD/CAM冠という、歯のデジタルデータを基に専用の機械で削り出して製作する被せ物のうち、「松風ブロックPEEK」は2023年12月に、国内で唯一すべての大臼歯(奥歯)で健康保険が適用されることになりました。咬む力が大きくかかる大臼歯に用いても破損リスクが低く、生体への親和性が高い素材として注目を集めています。こうした当社ならではの製品の特徴を、影響力のある臨床医などにしっかりと説明し、成長著しい世界の歯科医療の現場へと広げていこうと取り組んでいるところです。

一方、国内市場は、少子高齢化によって歯科診療受診数こそ頭打ちですが、近年は新しいニーズが育ってきています。かつては歯科医療と言えば、虫歯を治療することでしたが、いまでは人々の意識がより進んで、治療の前段階の予防歯科や歯を美しくする審美歯科といったニーズが増えているのです。当社の製品では「メルサージュ」シリーズという歯科医院専売の歯磨き剤がこうしたニーズに応えたもので、23年10月からそれまでの知覚過敏症状予防用に加え、新しくトータルケア用、ホワイトニング用、歯周病予防用の3種類を加えた全6製品を提供し、いずれも好評を博しています。

Q: 競合するのはどのような企業なのでしょうか? またその中でも貴社の優位性はどこにあるのでしょうか?

世界に目を向ければ、デンツプライ・シロナ<XRAY>、エンビスタ・ホールディングス<NVST>などのアメリカ企業がまず挙げられます。国内では歯科器材専業としては最大手のジーシー<非上場>、それから専業ではないですが化学品大手のクラレ<3405>、半導体シリコン大手のトクヤマ<4043>もそれぞれグループ企業で歯科材料を手がけていますし、化学世界大手のスリーエム<MMM>も同様でライバルと言えます。

そんな中で当社の特徴は、歯科治療のフローのすべてに製品を展開していることです。歯科器材と言うと、多くの人は普段はあまりピンとこないかもしれません。ですが、当社の製品は、歯科治療の様々なプロセスに使われています。私たちはあくまでも歯科医療のお手伝いをさせていただく黒子ですから目立つことは望んでいないのですが、実は多くの人が私たちの製品に接しているのではないかと思います。

例えば、一般的に虫歯を治療する場合、まずは歯を削るところから始まりますが、削る際には先端にダイヤモンドが付いた器材を使います。削ったあとで接着剤を塗って、充填修復材を詰めて、形を整えてから固め、さらにきれいに磨いていくのですが、それらの一連のプロセスそれぞれで、当社の製品が使われています。ですから、一連の歯科治療の流れの中で、患者さんに最も適した歯科器材を、一気通貫で提案することができるのです。クラレやトクヤマのような大企業はそれぞれ得意とする化学品分野で歯科に進出されておりますが、当社のように歯科材料全般で製品展開をしていません。この部分は歯科器材専業の当社の強みだと言えるのではないでしょうか。

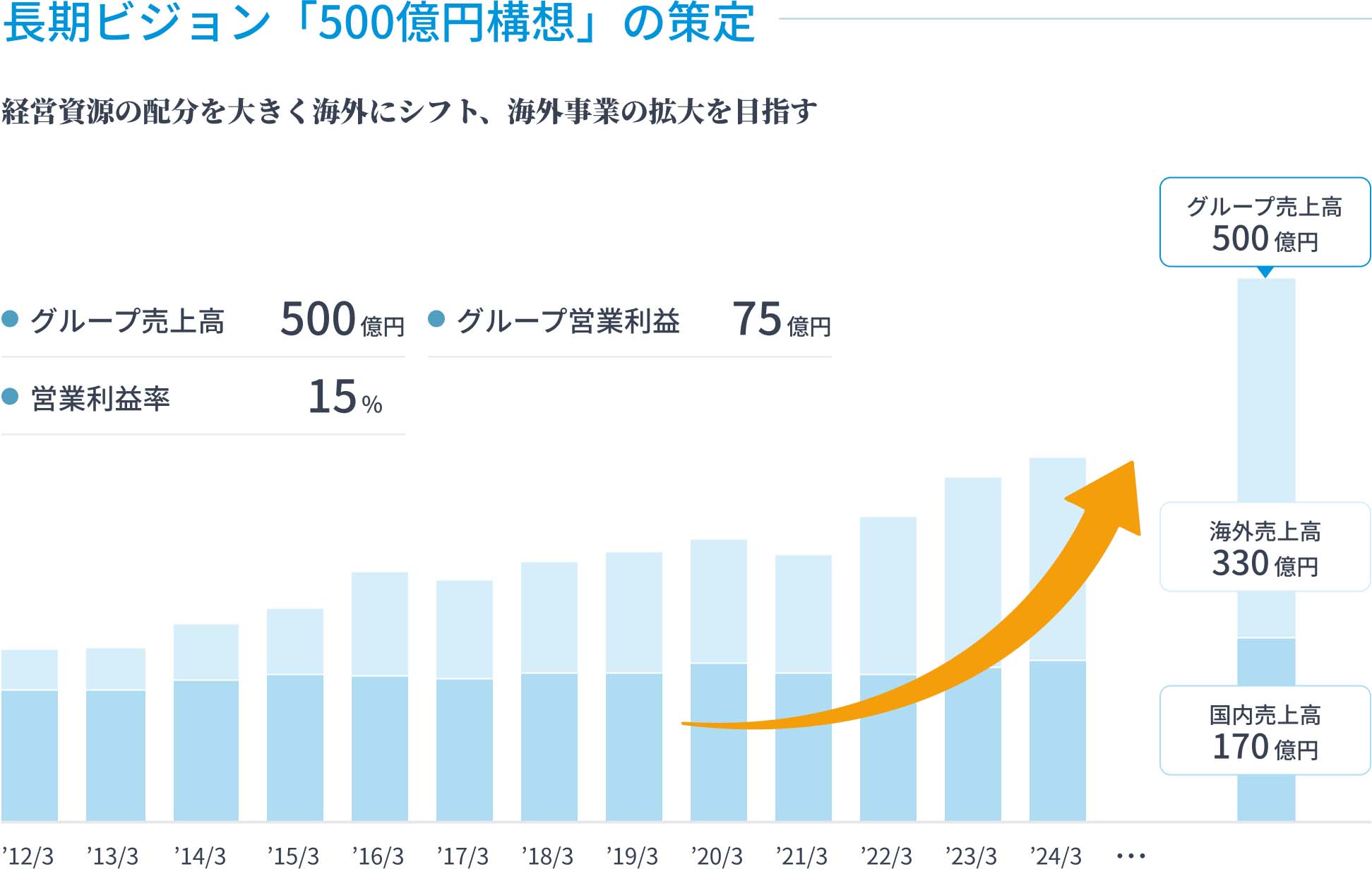

Q: 現在進めている第5次中期経営計画についてお聞きします。24年3月期の350億円強の売上高を28年3月期には500億円にまで伸ばすとのことですが、具体的な施策をお話しください。

500億円のグループ売上高と75億円のグループ営業利益、15%の営業利益率を目指して今回の中計に取り組んでいます。目標達成のための最も大きな課題は、需要の大きさに対して生産面で追いついていない、ということなんです。特に前期は、需要全てに対応することができずに、機会損失が発生してしまいました。

ですから、今回の中計でも、まず生産面を強化するために今後4年間で150億円超の設備投資を進めていきます。本社工場の建て替え・拡張や中国での新工場の建設など、当社にとってはこれまで経験のない大型投資なのですが、世界的に急増する需要に対応するためにも、積極的な投資が必要だと判断したのです。この決断は、中計の目標である売上高500億円の先を見据えて、将来へ向けての先行投資という意味合いもあります。

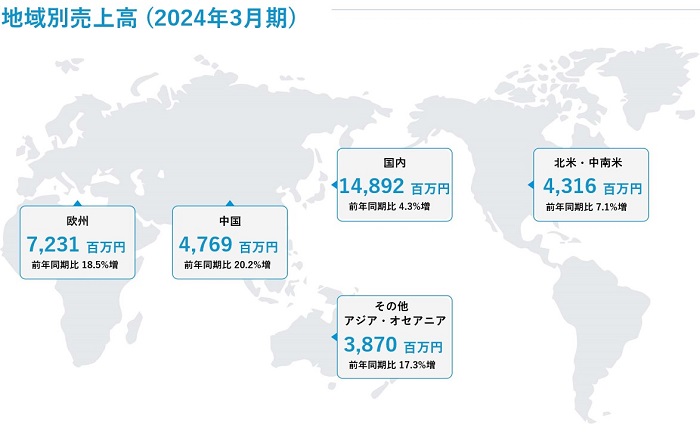

海外展開についてはこれまで同様に積極的に展開し、28年3月期には24年3月期の57%の海外売り上げ比率をさらに高めて、全売り上げの66%にあたる330億円の売上高を目指しています。商品は充填修復材を中心に、当社がこれまで培ってきた著名な研究者や臨床家など、歯科医療関係者への世界的なネットワークを生かして情報発信し、市場を広げていきたいと考えています。

日本では歯科医療は成熟市場だと言われていますが、何と言っても世界には日本の約20倍の市場があります。現時点ではそのうちの8割を欧米諸国が占めていますが、近年では中国やアジアといった欧米以外の地域が急成長しています。特にアジアは人口自体も増えていますし、年々、生活水準も上がっていて、歯科医療の水準も向上しています。当社では2017年に、インドに現地法人を立ち上げましたが、それ以外にまだ十分進出できていない地域でも歯科市場は年々拡大しています。直近ではドバイに駐在員事務所を設置しており、中東やアフリカ地域への事業展開にも力を入れていきたいと考えています。

あとは研究開発の分野です。私たちは創業以来、研究開発型企業と自負してここまで成長してきましたが、この中計期間では当社製品の売り上げの20%を新製品にしたいと考えています。医療もそうですが、歯科医療でも技術は日進月歩のスピードで進化しています。それに応え続けていくためには、常に製品開発の努力を続けていかなければなりません。新製品の開発には二つの方向性があって、まず一つは世界的視野に立ちつつも各地域のローカル・ニーズにマッチしたもの。というのも、海外市場と言っても地域によって事情はまったく異なります。例えば新興国では、充填修復材はまだセメントが中心で、先進国のような修復材は求められていません。ですから、そうした地域ごとの事情を考慮したうえで、それぞれの地域特性に応じた新製品を生み出していくということです。もう一つは、新規分野における市場創出を目指した製品開発ですね。歯科市場は治療から予防・審美、さらには全身の健康関連にまで領域を広げつつあります。当社はこのような環境のもと、歯科材料の提供に加え、治療プロセスの最適化など新たなソリューションを提供することで企業価値の向上を目指します。

Q: 今回の中計目標には「世界のトップ10」という記述がありますね。この点をご説明ください。

私どもはお陰様で国内の歯科業界では知名度が高いのですが、海外ではそこまで認知度は高くありません。ですから「SHOFU」というブランドを高めるという目標を目指すためにも、分かりやすい指針として、「世界のトップ10」という言葉を使ったんです。売り上げ規模で見れば、世界首位はデンツプライ・シロナで、当社はいま、20位前後だと思います。ですが、技術力、製品開発力には自信を持っていますので、先ほどお話しした当社の世界的な歯科医療のネットワークを使ってブランド力を高めていけば、おのずとトップ10は見えてくると考えています。

現在、世界の歯科医療器具産業は6兆円超の市場規模があると言われています。そのうちの30%、約1兆8000億円が歯科材料市場と言われていて、そこから計算すると当社のシェアはわずか2%に過ぎません。つまり伸びしろが無限に広がっている、ということなのです。

シェアを拡大していくために欠かせないのは、当社の製品を世界中に届けるための物流拠点の整備です。ですからアメリカやドイツなどの欧米諸国はもとより、中国や台湾、ベトナム、インド、ドバイ、ブラジルなど世界中に、当社の製品の物流拠点の整備を進めています。当社は基本的に自社による直販ではなく、代理店を通して製品を販売していますが、世界中の代理店から入る注文に即座に対応できるようにすることが当面の目標です。

Q: 中計では株主還元でも具体的な数値を出されていますね。

株主還元については現在30%程度の配当性向を40%以上、総資産配当率(DOE)を1.7%程度から3.0%以上まで引き上げたいと考えています。株主還元の原資としては、現在、総資産の20%程度を占めている政策保有株を圧縮し、10%程度にまで売却して充当したいと考えています。よく質問を受けますが、自社株買いに関しては、より株式流動性を高めたいという狙いと、あくまでも事業への投資を優先するということで考えていません。

ともかく現在は、需要が大きく伸びていますから、まずは生産能力を強化し、生産効率を改善していくことに注力したいと考えています。そのうえで自己資本利益率(ROE)を現在の9.5%から28年3月期には13.5%まで引き上げていくことを目標にしています。

Q: 最後に投資家へ向けてのメッセージをお願いします。

当社の経営理念は「創造的な企業活動を通じて世界の歯科医療に貢献する」というもので、私たちは、歯の健康はすべての人が幸せに生活するために欠かせないものだと考えています。幸い、世界中で歯科医療の市場は拡大していますし、高齢化の進展とともに日本でも多くの人が歯の健康に対する意識を高めているのを感じます。例えば、個人投資家向けのIR説明会を開いても、業績云々より、歯の健康に関する質問をしていただく投資家の方もいらっしゃるほどです。

実は私たちがIR活動に力を入れているのは、こうしたすべての人にとって大切な歯の健康に貢献したいと考えている当社のような企業もあることをより多くの方々に知っていただきたい、という思いもあるのです。今回の中計では、世界中で歯科医療への需要と関心が高まる中で、当社としてそれにしっかりと応えられるような骨太な方針を打ち出したつもりです。24年10月には、より多くの投資家の皆さんに当社の株式を保有していただくために株式の2分割も実施します。投資家の皆さんにもぜひ、当社のことを理解していただき、中長期的に応援していただけたら嬉しいですね。

株式会社 松風

代表取締役社長 髙見哲夫

たかみ・てつお

プロフィール

松風 <7979> [東証P]

1922年に松風陶歯製造として創業。日本の歯科医療の揺籃期に数少ない国産歯科材料メーカーとして事業をスタート。戦後、国民生活が豊かになるとともに発展した歯科医療の中で、数々の新製品を開発し、国内の歯科材料業界をリードするとともに63年の店頭公開を経て1970年代にはいち早く海外進出。83年、松風に社名変更し、89年には大阪証券取引所二部および京都証券取引所に上場し、歯科業界初の上場企業となる。2007年の東京証券取引所(東証)二部上場を経て12年3月に東証一部上場。現在は人工歯、研削・研磨材、化工品(主に樹脂系材料)、セメント材をはじめ、歯科医療の様々な分野の歯科材料製品を世界120カ国以上に販売。創業以来100年以上の歴史を通じて培った技術力をもとに、グローバル展開を加速させている。

株探ニュース