乙(きのと)巳(み)年の展望~売られ過ぎ半導体関連とインバウンドに注目【フィリップ証券】

巳年である2025年は、十二支にちなんだ相場の格言で「辰巳(たつみ)天井」として2024年と同様に、高値を付けやすい縁起の良い年とされる。それに加えて、10年まわりの十干でも、「甲(木の兄・きのえ)、乙(木の弟・きのと)」として2024年との組み合わせが強調されやすい年だ。「きのえ」が「まっすぐに堂々とそそり立つ大木」を意味するのに対し、「きのと」は「日陰でも静かに成長し、広がっていく樹木・草花」を表すとされる。昨年のように表立った力強さは感じられなくとも、物静かな印象の中でも柔軟に成長していく力を秘めているという捉え方もできるだろう。

足元では日本株の買い材料として、生成AI(人工知能)の普及加速を背景としたデータセンターの建設およびそれに伴う高性能サーバー、AI半導体への需要増加が挙げられる。米マイクロソフト<MSFT>が今年6月末までに、AIの開発に必要なデータセンターの構築に800億ドルの投資を行うとした。世界最大の電子機器受託生産企業である台湾の鴻海精密工業の10-12月決算もAIサーバー需要を背景に過去最高を記録した。日本株の中でもレーザーテック<6920>に代表されるように、株価が大幅に下落した半導体製造装置銘柄の買い戻しの兆しが見られた。

旅行会社のJTBが1/9に2025年の年間旅行動向の見通しを発表。インバウンド(訪日外国人)は24年を9%上回り、初めて4000万人台となる見込みだ。4月に開幕する大阪・関西万博が追い風となりそうだ。中国人観光客向けのビザ発給要件の緩和次第では、更に追い風が強まるだろう。東証33業種別指数における空運業や陸運業は、過去2年間の指数騰落率で相対的に低迷した状況が続いている。インバウンド需要を背景に、ある期間に低い(高い)投資収益率を記録した業種が、それに続く期間は高い(低い)投資収益率となる現象を意味する「リターン・リバーサル効果」を享受できる可能性が出てきた面もあるだろう。

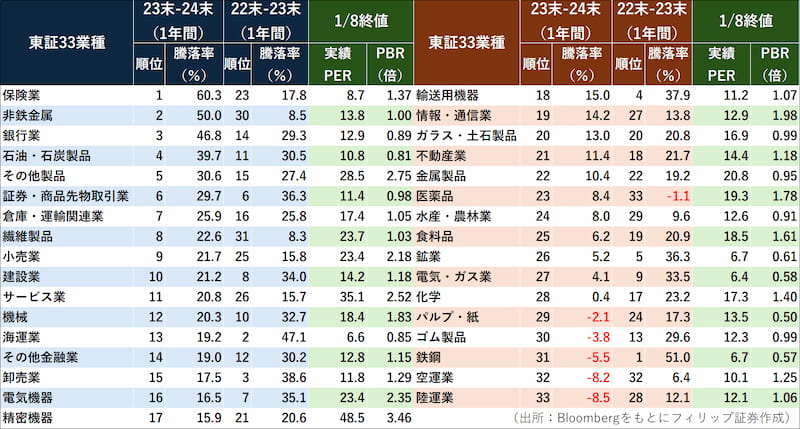

■東証33業種別指数の年間騰落率~24年は前年低順位から巻き返した業種も

東証33業種別指数について2023年(22年末~23年末)および24年(23年末~24年末)の株価騰落率を見ると、日銀による政策金利引き上げを背景に、保険業と銀行業は24年が23年よりも大幅に上昇が加速。非鉄金属は生成AI関連データセンター需要に伴う電線・光通信関連銘柄が指数を押し上げた。23年に堅調だった業種のうち鉄鋼が中国経済減速もあり伸び悩んだ一方、海運や卸売業(商社を含む)は引き続き堅調だった。

23年、24年ともに株価が伸び悩み、かつ、低PBRが解消しない業種については、株主還元強化や企業統合・資本再編などを通じたROE改善への取組み強化が株価上昇を下支えする側面が考えられる。PBR1倍を大幅に割り込む業種は外部環境にかかわらず要注目だろう。

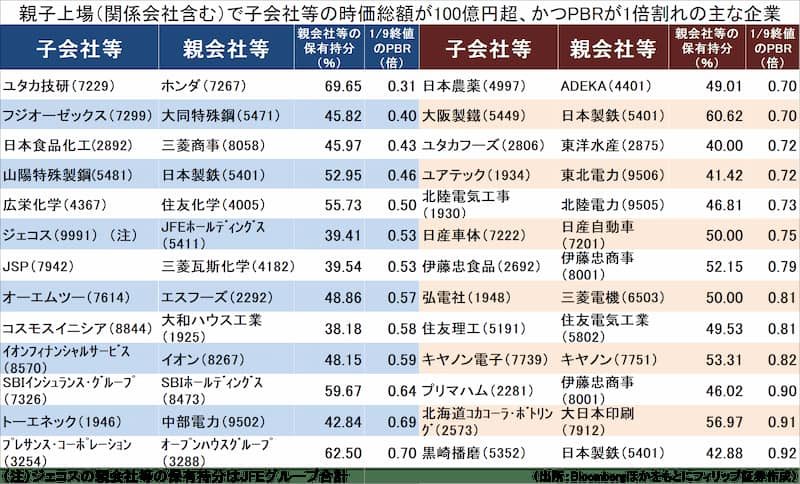

■低PBR子会社等関連の親子上場~TOBによる完全子会社化か子会社売却か

「親子上場」は、上場子会社について親会社と少数株主との間で利益相反が生じかねないとして問題視されている。親子上場問題の解消は、親会社が株式売却を進めて親子関係を解消するか、株式公開買付(TOB)を通じて少数株主の存在しない完全子会社にするかの選択となる。TOBによる完全子会社化を想定する場合、株主の状況によるものの、通常はTOB価格が会社の解散価値とみなされるPBR(株価純資産倍率)1倍を割り込む水準となることは考えにくい。その意味では、親子上場における上場子会社がPBR1倍を大幅に下回る場合は投資の好機とみなすことができるだろう。

親会社が鉄鋼、電力、化学等の場合、業種別指数のPBRが低水準であり、資本効率改善の要請が強まりやすいだろう。

参考銘柄

オリエンタルランド<4661>

・1960年設立後、千葉県浦安市舞浜で1983年に東京ディズニーランドを、2001年に東京ディズニーシーを開業。京成電鉄<9009>が筆頭株主。テーマパークおよびホテル等の経営・運営が主な事業。

・10/30発表の2025/3期1H(4-9月)は、売上高が前年同期比4.5%増の2972億円、営業利益が同18.0%減の631億円。旅行需要減と猛暑の影響により入園者数減少も、ゲスト1人当たり売上高の増加により増収。ファンタジースプリングス開業などに伴って人件費ほか諸経費の増加が響き減益。

・通期会社計画は、売上高が前期比10.7%増の6847億円、営業利益が同2.8%増の1700億円、年間配当が同1円増配の14円。同社株価は2024年に1月高値から12月安値まで約44%下落。その背景にはアクティビスト(物言う株主)が筆頭株主に対して同社を売却するよう要求したこともある。JTBが1/9、2025年の訪日外国人客が前年比約9%増となり、4000万人を突破するとした見通しを発表。

デンソー<6902>

・1949年にトヨタ自動車<7203>から分離独立。トヨタ系。自動車部品製造で国内最大、世界第2位。熱機器・エンジン・駆動系などを広範囲に扱う。電子マネーで普及のQRコードは同社が開発した。

・10/31発表の2025/3期1H(4-9月)は、売上収益が前年同期比1.1%減の3兆4748億円、営業利益が同18.6%増の2512億円。日本顧客の稼働停止影響に伴う車両減産やアジア地域での車両販売不振により減収だったものの、円安進行や合理化努力が増益に寄与。粗利益率が同0.09ポイント上昇。

・通期会社計画を下方修正。車両販売不振に伴う操業度差損等を反映し、売上収益を前期比1.7%減の7兆200億円(従来計画:7兆3300億円)、営業利益を同44.5%増の5500億円(同:6920億円)とした。年間配当(株式分割の影響考慮後)は同9円増配の64円で据え置いた。国際テクノロジー見本市「CES 2025」で米エヌビディア<NVDA>がトヨタに自動運転向けAI製品を提供すると発表。

Terra Drone<278A>

・2016年設立。「ドローン、空飛ぶクルマといった新しい産業領域で空の産業革命を起こし、世界をリード出来る存在」になることを目的とする。「ドローンソリューション」と「運行管理」の二事業を展開。

・12/16発表の2025/1期9M(2-10月)は、売上高が31.18億円、営業利益が▲4.05億円。昨年11/29新規上場につき前年同期比は公表なし。ドローンソリューションが27.23億円、運行管理が3.95億円。ドローンソリューションの内訳は、測量が19.15億円、農業が4.33億円、点検が3.75億円である。

・通期会社計画は、売上高が前期比39.1%増の41.22億円、営業利益が前期の▲2.43億円から▲6.69億円へ赤字幅拡大。補助金収入や上場関連費用の影響を除く調整後EBITDAは前期の▲0.16億円から▲0.41億円へ赤字幅拡大。世界的ドローン市場調査機関Drone industry Insights発表の「ドローンサービス企業世界ランキング2024」によれば同社は産業用ドローンサービスで世界首位。

キオクシアホールディングス<285A>

・2017年2月に東芝のメモリ・SSD(ソリッド・ステート・ドライブ)事業の承継を目的として旧東芝メモリを設立後、2018年8月の資本再編を経て、2019年3月に同社からの単独株式移転により設立した。

・12/18発表の2025/3期1H(4-9月)は、売上収益が前年同期比84.6%増の9094億円、非経常的項目の影響を除く非GAAPの営業利益が前年同期の▲2259億円から2925億円へ黒字転換。大手テクノロジー企業のAI投資増を背景にエンタープライズ、データセンターSSDの需要が伸長。

・2025/3期3Q(10-12月)会社計画は、売上収益が前四半期比▲11-▲0%の4300-4800億円、非GAAPの営業利益が同▲41-▲17%の980-1380億円、年間配当(普通配当)は無配。1/6、大型記憶装置を手がける米ピュア・ストレージ<PSTG>がハイパースケール・データセンターの拡張性や効率性、性能強化に向け、キオクシアが年内に生産を開始する最先端メモリの採用を決めたと報道された。

MIXI<2121>

・1996年設立後、SNSサービス「mixi」運営を開始。2013年よりスマートデバイス向けゲーム「モンスターストライク」を提供。デジタルエンターテインメント事業、スポーツ事業、ライフスタイル事業を営む。

・10/30に「当社連結子会社の役職員による不適切な資金のやり取りの疑いについて」を公表。2025/3期1H(4-9月)の決算発表および半期報告書の提出期限が来年1/14まで延期とされた。2025/3期1Q(4-6月)は、売上高が前年同期比3.0%増の300億円、EBITDAが同18.1%増の39億円。

・8/13発表の通期会社計画は、売上高が前期比0.1%増の1470億円、EBITDAが同2.1%減の230億円、年間配当が同横ばいの110円。1Qはデジタルエンターテインメント事業が前年同期比4%減収、スポーツ事業が14%増収、ライフスタイル事業が13%増収。同社12/16、新しいSNS「mixi2」をリリース。なりすまし予防のための固定ID取得ニーズに加え、完全招待制で身近な友人・信頼できる知人らと安心して交流できるSNSとして拡大が期待される。

精工技研<6834>

・1972年に東京都大田区で設立。精機関連(精密金型、精密成型品、精密金属部品等)と光製品関連(光通信用設備部品、光部品形状測定装置、無給電光伝送装置等)の分野で製造・販売を行う。

・11/11発表の2025/3期1H(4-9月)は、売上高が前年同期比15.2%増の90億円、営業利益が同219%増の10億円。生成AIの普及や5G通信の拡大を背景にデータセンター新設が増加。売上比率52%の光製品関連事業が光コネクタ等の光通信用部品需要増を受けて同33%増収。

・通期会社計画を上方修正。売上高を同14.0%増の180億円(従来計画:173億円)、営業利益を同90.0%増の20億円(同:14.5億円)とした。年間配当は同5円増配の60円とし、従来計画を据え置いた。同社の有する光学技術と精密加工技術を融合させた「光電融合技術」は、生成AI活用に伴うデータセンターの過剰電力消費に対し画期的な省電力化を実現できる技術として注目を集めている。

三井E&S<7003>

・1917年に三井物産株式会社造船部として創業後、1937年に分離独立。成長事業推進、舶用推進システム、物流システム、周辺サービス(エンジニアリング他)、海洋開発の5つの事業を主に営む。

・11/12発表の2025/3期1H(4-9月)は、売上高が前年同期比7.0%増の1450億円、営業利益が同38.7%増の92億円。今年6月に実施した三井海洋開発<6269>株式の一部売却で得た約700億円を、事業戦略、財務戦略、株主を含むステークホルダーへの利益還元の3点から段階的に実行中。

・通期会社計画は、売上高が前期比0.6%減の3000億円、営業利益が同13.4%減の170億円、年間配当が同13円増配の18円。前期1株39円配当を支払った優先株は今年7/10に全部買戻し・消却完了。米中対立が深まり、関税と港湾サイバーセキュリティの観点から中国製クレーンを避ける動きが活発化する中、中国からの生産移転先として有望なベトナムで港湾クレーン製造に乗り出す方針。

インヴィンシブル投資法人<8963>

・運用会社フォートレス・インベストメントグループをスポンサーとするJ-REIT。2004年に東京グロースリート投資法人として上場。ホテル(9割)と住宅が中核の総合型。23年6月末資産規模は4914億円。

・8/26発表の2024/6通期(1-6月)は、営業収益が前期(23/12期)比12.3%増の211億円、営業利益が同16.3%増の146億円、1口当たり分配金が同16.9%増の1917円。6月末保有資産はホテルが同横ばいの92件、取得価額が同横ばいの5078億円。ホテルの資産規模は全J-REIT中最大の規模。

・2024/12通期(7-12月)会社計画は、営業収益が前期(24/6期)比12.3%増、営業利益が同10.9%増、1口当たり分配金が6.3%減。25/6期含む会社予想年分配金は3692円であり、12/19終値での予想年分配金利回り5.89%、NAV倍率1.02倍。利用回数制限のない投資主優待制度としてシェラトン・グランデ・トーキョーベイ・ホテル、マイステイズ・ホテル・グループ(旧・かんぽの宿他)を投資主優待価格で宿泊可能。

※執筆日 2025年1月10日

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース