北陸企業News-中東情勢の影響-【今村証券アナリストレポート】

中東情勢をめぐる緊張が緩和され、原油価格も2月末の米国とイスラエルによるイラン攻撃直前の水準に低下してきた。ホルムズ海峡では実質封鎖から通行が再開され、正常化が徐々に進んでいる。

とはいえ、機雷の除去等の課題があり、完全正常化にはなお時間を要する。戦闘終結に向けた覚書署名後も攻撃があるなど、不透明感は払しょくされていない。

日本国内では原油高を背景にした燃料価格や原材料価格の上昇が日本経済の不透明要因として影を落とし、企業は業績下押し要因として警戒感を表す。自動車などは中東地域への販売減少も想定され、トヨタ自動車 <7203> [東証P]は中東影響として6700億円の利益押し下げを想定する。

北陸の企業も原燃料価格の上昇を警戒する企業は多い。以下は中東情勢の影響についての北陸企業のコメントだ。原燃料価格の上昇による利益押し下げのみならず、中東での販売減少など直接的な影響がある企業や、調達難などが想定される企業もみられる。今回はこの中から影響額を明示しているセーレン <3569> [東証P]を取り上げる。なお、小松マテーレ <3580> [東証P]、中越パルプ工業 <3877> [東証P]については6月15日配信の下記レポートを参照いただきたい。

▼小松マテーレ:NEUTRAL継続【今村証券アナリストレポート】

▼中越パルプ工業:NEUTRAL継続【今村証券アナリストレポート】

| 今期業績への織り込み、会社コメントなど | ||

| <3569> | セーレン | 上期までで20億円強のコスト増加を想定 |

| <3580> | 小松マテーレ | 中東での販売減少、コスト増加で20億円強の利益押し下げを想定 |

| <3877> | 中越パルプ工業 | 原燃料価格や資材価格の上昇で32億円の利益押し下げを想定 |

| <4463> | 日華化学 | 原材料及び各種コストの高騰、サプライチェーンの混乱が発生しているが、業績には未反映 |

| <5932> | 三協立山 | 一部製品の供給に影響が生じる可能性を認識 |

| <6301> | コマツ | 中東地域の需要減少などで売上901億円減少、原材料や燃料価格高騰によるコスト188億円増加を想定 |

| <6737> | EIZO | 直接的な影響は織り込んでいないが、原材料の価格上昇リスクを認識 |

| <6989> | 北陸電気工業 | 原材料及び各種コストの高騰、サプライチェーンの混乱が懸念されるが、業績には未反映 |

| <7475> | アルビス | 手袋やラップ、包装資材等の仕入価格上昇だが、使用量の見直しを図る |

| <7646> | PLANT | ガソリンスタンドの売上・売上総利益への影響が想定され、一部費用の増加も想定 |

| <7871> | フクビ化学工業 | 原材料調達に懸念があり、業績予想は第1四半期のみ開示 |

| <7888> | 三光合成 | 原材料値上がり分は製品価格に反映できるため長期的には業績に影響を与えないが、反映までのタイムラグにより短期的に悪影響が生じかねない |

| <7949> | 小松ウオール工業 | シンナーなどの調達に影響は出ているが、影響は軽微 |

| <8066> | 三谷商事 | 燃料卸事業において仕入・販売量の減少を予想 |

| <8111> | ゴールドウイン | 資材調達済みで今期業績への影響は軽微 |

| <8285> | 三谷産業 | 石油製品、資材調達に影響あり |

| <9505> | 北陸電力 | 燃料価格高騰によって燃調タイムラグ80億円発生を想定、利益押し下げ要因 |

●セーレン<3569> [東証P]

作成者 近藤 浩之

レーティング:OUTPERFORM

◆世界シェアNo.1のカーシート表皮材など、繊維技術を基盤に多分野展開

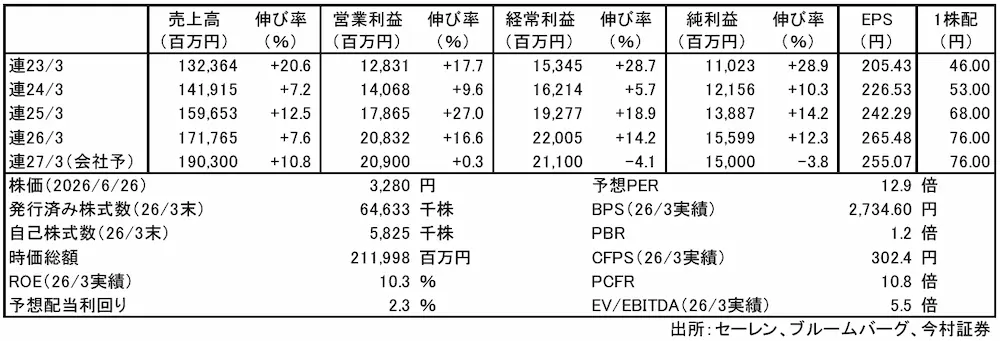

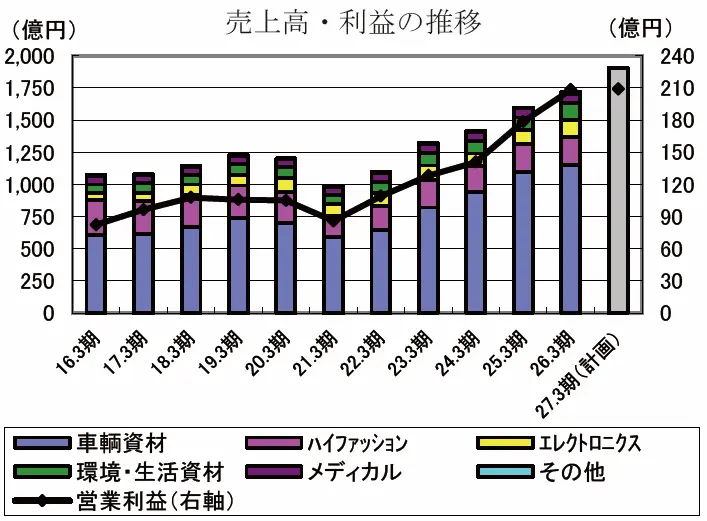

今期(2027年3月期)会社予想は、増収率が10%と伸びが加速するのに対して、営業増益率はほぼ横ばいと見込む。増収の主因は、1月に買収したユニチカ岡崎事業所(現NBセーレン)の業績が年間を通じて加算されることだ。ただNBセーレンはまだ黒字化を目指す段階であり、利益への貢献は小さい。不採算事業からの撤退、老朽化した設備の自動化・合理化投資を実施した上で、NBセーレンが持つ不織布や機能性差別化原糸を用いた製品の開発や販売拡大、グループ内での原材料の共同調達などを推し進めていく。また利益面では中東情勢の混乱が響く。原材料や燃料価格、物流費の上昇などにより、第2四半期までで20億円強の利益圧迫要因になると見込んでおり、製品価格への転嫁、調達ルート見直し、コスト削減などでの吸収を図る。

前期(2026年3月期)から来期(2028年3月期)までの3年間で約300億円の成長分野投資を実行する。まず、主に自動車等のシート材に用いられる合成皮革「QUOLE(クオーレ)」のメキシコでの生産能力増強が完了した。人工衛星事業は、福井県や東京大学などと連携し超小型人工衛星、超小型人工衛星搭載機器の製造を手掛けている。生産能力の引き上げに加えて、衛星運用・データ提供までのワンストップサービスを提供していく。半導体事業は、シリコンウェーハ上に回路の素材となる層を作る工程である成膜加工サービスを提供している。世界シェアNo.1の厚膜熱酸化膜加工企業として、光ファイバ通信のほか、AIデータセンター、電気自動車、ロボット用センサなどで需要拡大が見込め、新工場を建設中だ。

今村証券による業績予想は、今期が会社予想を若干上回る、売上高1950億円(前期比+13.5%)、営業利益215億円(同+3.2%)、純利益160億円(同+2.6%)、来期が売上高2050億円(今期今村証券予想比+5.1%)、営業利益230億円(同+7.0%)、純利益170億円(同+6.3%)とし、増収増益基調が続くとみる。増配も続きそうだ。投資判断は「OUTPERFORM」。

| 【レーティングの定義】 OUTPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超上回ると予想される。 NEUTRAL:今後12カ月間のトータルリターンがTOPIXの予想リターンの+10%と-10%の間に入ると予想される。 UNDERPERFORM:今後12カ月間のトータルリターンがTOPIXの予想リターンを10%超下回ると予想される。 トータルリターン:株価変動率+配当利回り 目標株価は12カ月間の投資を想定しており、将来発行されるレポートで修正されることもあります。 |

--------------------------------------------------------------------------------------

今村証券株式会社

金融商品取引業者 北陸財務局長(金商) 第3号

加入協会:日本証券業協会、一般社団法人資産運用業協会

--------------------------------------------------------------------------------------

【アナリストによる証明】

本資料に示された見解は、言及されている発行会社とその発行会社等の有価証券について、各アナリストの個人的見解を正確に反映しており、さらに、アナリストは本資料に特定の推奨または見解を掲載したことに対して、いかなる報酬も受け取っておらず、今後も受け取らないことを認めます。

--------------------------------------------------------------------------------------

【免責・注意事項】

本資料は投資判断の参考となる情報提供を目的とし、信頼できると思われる各種データに基づき作成したものですが、正確性・完全性を保証するものではありません。本資料に記載された意見・予測等は、作成時点における今村証券の判断に基づくもので、今後、予告なしに変更されることがあります。本資料は投資結果を保証するものではございませんので、本資料の内容について第三者のいかなる損害賠償の責任を負うものでもありませんし、本資料に依拠した結果として被った損害または損失について今村証券は一切責任を負いません。投資に関する最終決定はご自身の判断で行ってください。今村証券は本資料に関するご質問やご意見に対して、何ら対応する責任を負うものではありません。

今村証券及びその関連会社、役職員が、本資料に記載されている証券もしくは金融商品について、自己売買または委託売買取引を行うことがあります。

本資料は今村証券の著作物であり、著作権法により保護されております。今村証券の事前の承認なく、また電子的・機械的な方法を問わず、本資料の全部もしくは一部引用または複製、転送等により使用することを禁じます。

――――――――――――――――――――――――――――――――-

今村証券より提供されたレポートを掲載しています。

株探ニュース