相場が混乱しても、最強クラスの効果が期待できる「PRM投資」とは

大川智宏の「日本株・数字で徹底診断!」 第26回

まず、前者の「機動的に対応できるファンダメンタルズ・ファクター」です。こちらはアナリストの株価レーティングや業績予想よりも動かしやすく、かつ株価の変化にも機敏に反応可能な「ポテンシャル・リターン(以下、PR」という指標を使用します。

PRはアナリストコンセンサスの目標株価と、現在株価の乖離率によって定義されます。この乖離が大きくプラスであれば上昇余地が大きく、これが小さい、またはマイナスの場合は相対的に下方への圧力が強くなることが想定されます。

ここでアナリスト・レーティングは惨憺たる状況なのに、なぜアナリストが付けた目標株価を採用するのかという疑問が浮上するかもしれません。それは前述したように、「目標株価はレーティングに比べて、経済や相場の情勢の変化に機動的に対応しやすい」という業界特有の事情があるからです。

目標株価は「売られ過ぎ」「買われすぎ」の判断に使える

アナリストの目標株価は、レーティングの変化と比較すれば変更しやすく、証券会社の調査部内での変更規定も緩めに設定されているケースがほとんどです。変更しやすさを記号で表すと、

「レーティング>業績予想≧目標株価」といった具合でしょうか。

レーティングと業績予想の関係は「>」というより「>>>」と、「>」を3つ入れてもいいぐらいです。

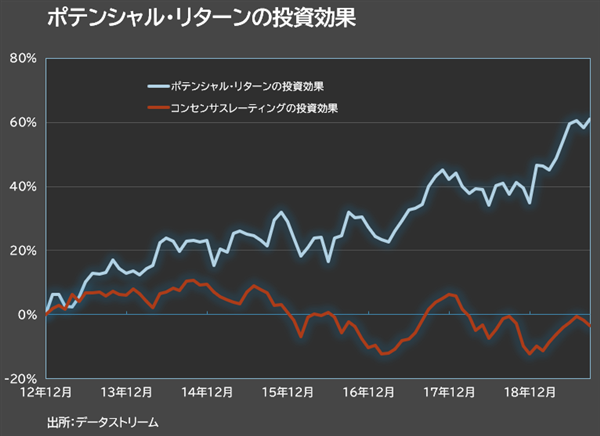

また、「割安」「割高」といったと概念に関係なく、株価が下がれば目標株価との乖離が大きくなってPRは高くなるため、目標変更の機動性だけでなく、売られすぎ、買われすぎをリアルタイムで判別できるインディケータ(計数器)にもなり得ます。実際に、このPRの投資効果は、レーティングよりも明らかに強くなります。

注:母集団はTOPIX500のうちアナリストカバー数5人以上の銘柄、

ファクターリターンの計測は10分位ロングショート

バリュートラップの回避は割高株に注目で

続いて、後者のバリュートラップを回避可能な指標についてです。

こちらは取り立てて新しいことをする必要はありません。バリュートラップの基本的な概念は「安かろう、悪かろう」です。つまり、売られて安く放置されているからにはそれなりの理由がある、ということです。この前提に立てば、答えは単純です。割高株に投資すれば良いだけです。

やや無理のある論理ですが、割高株に「バリュートラップ」はあり得ません。それこそ、買われるからには理由があるのです。それだからこそ、ここ数年間で割高株はさらに上値を超えて高いパフォーマンスを発揮し続けたのです(割高株のパフォーマンスは前掲のPERの投資効果の上下を逆にしたもの)。

PR×割高株の組み合わせのパフォーマンスは?

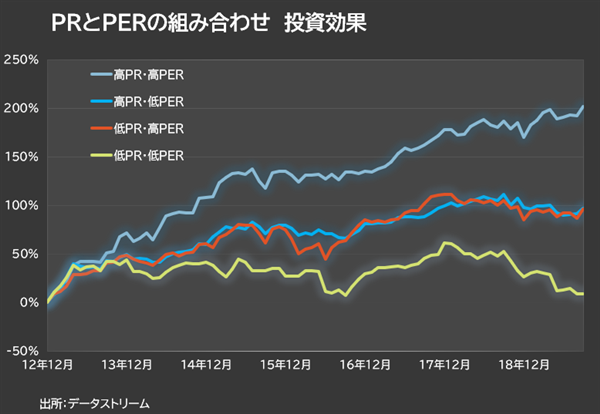

さて、ここまでくれば後はこの2つの観点を組み合わせて銘柄を抽出するだけです。定義としては、PRが高く、かつ割高な銘柄が不安定な環境下でも安定的に強いパフォーマンス(運用成績)を獲得でき、その逆の低PR・割安銘柄のパフォーマンスが最も悪くなるはずです。

実際に投資効果を検証すると、驚きの結果となります。

注:母集団はTOPIX500のうちアナリストカバー数5人以上の銘柄。

ファクターリターンの計測は、銘柄数の確保から5分位によるロングショートで実施。ロングショートも同様

上記の通り、「高PR・高PER」の銘柄群が突出してパフォーマンスが高く、「低PR・低PER」の銘柄群が最も低くなります。また、両者の整合性が取れない群のパフォーマンスがその中間に来ることも、この組み合わせによって効果がはっきりと出ることの証明といえるでしょう。

ロングショートで見ても、その効果は絶大です。特に、米中貿易摩擦の懸念が表面化した2018年以降のリターンと安定性は強烈で、現在確認し得る計量戦略の中では最強クラスといっていいでしょう。

個人投資家としても、目標株価はマーケット・ニュースや、『株探』の兄弟サイトである『みんなの株式』にある証券アナリスト予想(銘柄によっては未掲載)などでも確認できるため、銘柄の選定は比較的容易かと思われます。

高PR銘柄は全体の30%程度、高PERは22倍程度

目安としては、もちろんその時々の市場の状況によりますが、高PR銘柄は30%、低PR銘柄は0%、高PERは予想ベースで22倍、低PERは8倍程度です。これをそれぞれ組み合わせて、高PR・高PER、低PR・低PER銘柄を抽出すれば良いだけです。

目まぐるしく変化する投資環境で強力な安定性を誇る、いわばポテンシャル・リターン・モメンタム(PRM)投資、ポートフォリオの一部に組み入れる価値はあるかもしれません。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。