大川智宏の「日本株・数字で徹底診断!」 第2回

「設備投資」銘柄にベットしにくいツライ現実

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

2018年度も後半に入り、世界の株式市場にくすぶっていた様々な懸念が顕在化し始めています。米中の貿易摩擦の激化や、米金利の先高観に伴う新興国への打撃などから、トランプ政権の政策に絡む様々なリスクが意識され始めたのでしょう。

世界景気を見通す上で、市場関係者の注目を集めている中国の中国製造業購買担当者景気指数(PMI)は、輸出入や雇用に絡んだ項目を中心に大幅な悪化を見せています。中国景気への依存度が小さくない日本の製造業にとって、この状況は対岸の火事として見過ごすことはできません。

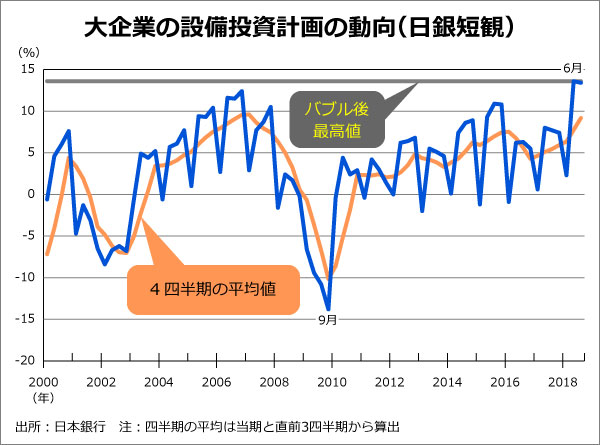

しかし、そのような不透明な環境下でも、好調な米国景気などもあって日本企業の設備投資意欲は異常なまでに強い状況です。企業の設備投資意欲を測る日銀短観の設備投資計画では、18年6月調査でバブル後の最高の伸びを見せました。直近の9月調査でも高水準を維持しました。

企業の設備投資の増加は、一般には経済を押し上げる効果があるとさられています。設備が増強されれば関連産業に波及し、特に製造業ではポジティブな経済サイクルを生み出すきっかけになります。企業の金回りが良くなればGDP(国内総生産)の上昇に寄与するというのが日銀やエコノミストの見方です。

日銀は設備投資銘柄に買いを入れているが……

設備投資を促すのは、日本企業の内部留保が膨らんでいる背景があります。足元の法人企業統計(財務省)によると、金融・保険業を除く全産業の内部留保(企業剰余金)は507兆円にのぼります。この凝り固まった内部留保を有効利用する一環で、政府・日銀と国を挙げて「設備投資の促進」に関する税制やフレームワークを整備してきました。

日銀は大規模金融緩和を補完するため、設備投資や人材投資を積極的に取り組む銘柄が含まれるETF(上場投資信託)を年間3000億円程度買い入れています。一方、上場企業に対しては東証と金融庁がとりまとめた「コーポレートガバナンス・コード」で、中長期的な企業価値向上から設備投資を含む成長投資について、株主との対話を求めています。

投資家が求める内部留保の使いみちには、成長のための設備投資以外にも、配当など株主還元もあります。足元で設備投資が活発になっている環境は、株式投資の観点ではプラスに効くのでしょうか? それが今回のテーマです。

結論を先に述べてしまうと、実は、期待されている経済効果と株式投資の間には、埋めることのできない大きなギャップがあるのです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。