IPOでつまずいたソフトバンク株、急落相場に強い可能性も

大川智宏の「日本株・数字で徹底診断!」 第7回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

12月19日、過去最大規模のIPO(新規株式公開)としてソフトバンク <9434> の初値が注目されました。が、証券業界の期待に反して初値は公開価格を割り込み、場中から引けにかけて大幅安で推移するという驚きの結果になりました。

ただし、IPO前に中国通信機器大手、華為技術(ファーウエイ)の副会長の逮捕による悪影響や大規模な通信障害の発生、米国景気減速懸念に伴う市況の急激な悪化などが足枷になる可能性が高いという声が多くあったのは事実で、その懸念が具現化した結果なのかもしれません。

いずにせよ、初値は大乱調となってしまったわけですが、ソフトバンク株の本当の試練はこれからです。IPOという大イベントに伴う需給の出入りが落ち着いたあとに、銘柄としての本当の実力が問われることになります。

まず注目されるのが、今回ソフトバンクが声高にして強調していた“手厚い”株主還元が維持されていくのか。同社は配当利回りでは5%、配当性向では85%という高水準の数字を示し、これによって個人投資家、機関投資家を問わず多くの安定株主を確保しようとしています。

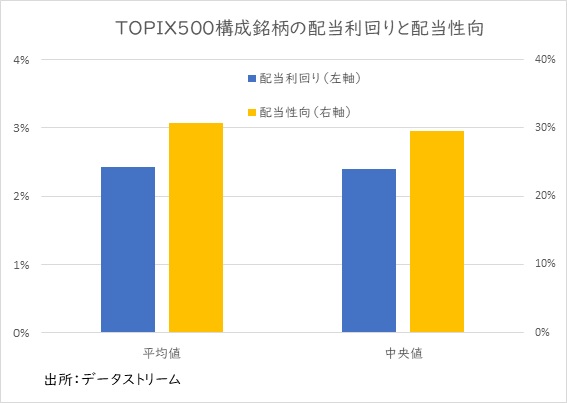

中央値は配当利回り2.4%、配当性向30%程度

大型~中型株が主体のTOPIX500指数構成銘柄の配当利回りの中央値が2.4%、配当性向の中央値が30%程度であることを考えれば、ソフトバンクの還元姿勢の高さが理解できると思います。

そして、これが果たして今後のソフトバンク株の株価上昇の起爆剤になり得るのか、というのが今回のテーマです。結論の1つを述べてしまうと、現在の日本株市場の中での配当性向は、投資パフォーマンス向上の観点から外すことのできない重要な指標になりつつあります。

まずはこの点について説明してみたいと思います。これからの分析は、大型株そして中型株に焦点を当てるためユニバースをTOPIX500構成銘柄に限定し、データは12ヵ月先コンセンサス予想を使用しています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース