物言う株主の時代に勝つ「ROE × 配当性向」の賢い使い方

大川智宏の「日本株・数字で徹底診断!」 第21回

ROEよりDOE(純資産配当率)

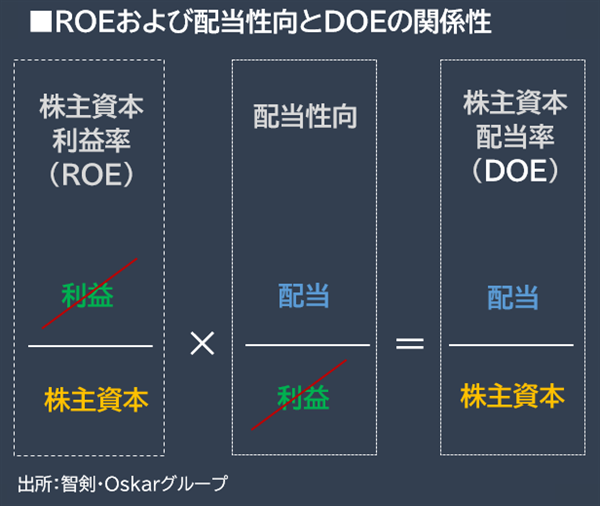

これについて、最近にわかに注目を浴び始めた指標があります。資本政策と株主還元の最大公約数を表すことになる「株主資本配当率」(DOE)です。計算方法は、その名前通り「支払い配当額÷株主資本」で、株主資本利益率(ROE)の利益に該当する部分を配当に置き換えただけの簡易な指標です。

計算式は単純ですが、重要なのは指標の概念です。馴染みのあるROEと比較しながら見てみましょう。ROEは利益と株主資本の比で、株主から調達した資金からどれだけ効率的に利益を生み出せるかという観点で、資本の有効活用度を測る指標です。

これに対してDOEは、株主から調達した資本から「どれだけ多くの配当金を生み出しているのか」という指標です。一般に、配当の支払いは損益計算書(PL)の最終項目である当期純利益を原資とします。

当期に生み出された利益の使途が株主還元か事業投資かは、個々の企業の事業戦略に依存します。その点で配当として還元する会社の意思を表すDOEは、ROEよりも株主の立場から見て資本の効率性をより具体化している指標といえるでしょう。

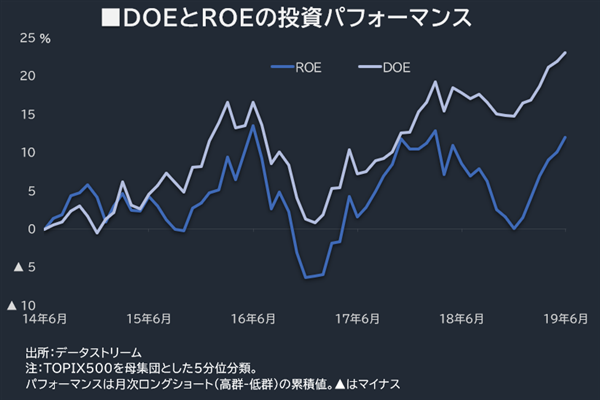

それを示すのがROEとDOEを要因とした投資リターンの比較です。近年はDOEの方が好調で、資本の効率性は利益創出力よりも還元力によって測られる時代になりつつあります。まさに、アクティビズム時代の象徴と言えるでしょう。

DOEは、資本の効率性と共に、積極的な配当を実施しているかを示す「配当性向」をも包括する指標になります。下の計算式が示すように、DOEはROEと配当性向を掛けた値で、収益性と配当支払いの積極性を示しています。

ROE×配当性向=DOE、便利さゆえの落とし穴

一見、便利なDOEですが、それゆえの落とし穴があります。計算上は、ROEと配当性向の利益の部分が分母と分子で相殺されるため、ROEか配当性向のどちらか、もしくは両方が高い場合にDOEも高くなります。この「ROEか配当性向のどちらか」というのがネックなのです。

言い換えれば、利益がほぼ出ていない中で無理して多額の配当を支払った高配当性向の銘柄や、少ない資本を基に多額の利益を創出した高ROEの割には配当の渋い銘柄なども、DOEは高く算出されてしまうのです。

収益性も配当性向も高くても、その内容に問題ある“ダメ銘柄”も数値上は高評価を示してしまうのがDOEなのです。こうした問題点を包含することから、DOEが高ければ物言う株主に評価されるということになりません。

なぜなら、前述のように彼らは「収益性の向上」と「株主還元の強化」の2つを求めているからです。この2つを充足できない銘柄は、DOEがいくら高くてもアクティビズムの観点からは投資対象としての魅力に欠け、安定的なリターンを望むのは難しくなります。

高DOE銘柄の中から、期待値の高い銘柄を見つける方法

こうしたDOEの欠陥を補うために、取り得る手段は1つです。それは単純明快で、ROEと配当性向の双方が高い銘柄を抽出することです。上の計算式で見たように、2つの指標が高い銘柄はDOEが高くなり、物言う株主が要求する全ての条件を満たすことになります。

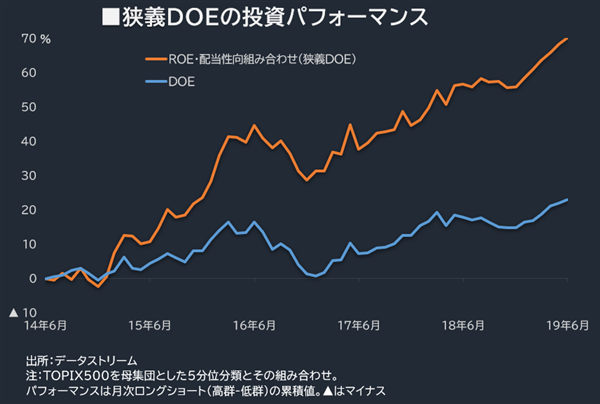

実際に、両ファクターを基に高ROE・高配当性向をロング(買い持ち)、低ROE・低配当性向をショート(売り持ち)したロングショートのポートフォリオのパフォーマンスを検証したものが、以下のグラフです。

DOE単独の場合と比較して劇的にパフォーマンスが改善し、特に直近3年程度の安定感は目を見張るものがあります。本来、この両者は高DOEと低DOEの銘柄を抽出してそれぞれロングショートしているという意味では同じもの見ているはずです。

しかし、より厳格にROEと配当性向の双方の条件を満たす「狭義のDOE」ポートフォリオを構築するだけで、ここまでの差が出ることになります。逆に言えば、アクティビズムが活発化してきた昨今においては、たったこれだけの条件をしっかりと満たしていれば、安定的に高いパフォーマンスを得る銘柄を抽出することが可能だということです。

加えて、ROEも配当性向も利益や株主還元の質(クオリティ)を問うもので、マクロの見通しが不安定な環境下で特に威力を発揮するファクターです。アクティビズムの観点だけでなく、混沌とした経済に対するディフェンシブ性という意味でも、これからの株式投資で有用性の高いアイデアであることは間違いなさそうです。

最後に、参考までに直近の銘柄リストを掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。