和島英樹の「明日の好悪材料Next」~第19回

ドコモTOBは業界再編、5G、親子上場解消、日経平均新規採用などで様々な思惑

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

9月25日~10月1日は個別の業績やSPA、自転車、EV(電気自動車)向け電池などのテーマ性のあるニュースが目立った。NTT<9432>がNTTドコモ<9437>へのTOB(株式公開買い付け)を発表。親子上場や5Gに思惑が波及している。百貨店の業績底入れ機運が浮上した。

(通常は5銘柄の解説ですが、今回は6銘柄としています)

25日分 ニトリホールディングス<9843>

■好悪材料~上期経常を40%上方修正・最高益予想を上乗せ、通期も増額

家具で首位。インテリア用品にも強く、SPA(製造小売り)業態に特色。海外に自社工場を展開している。

2021年2月期の第2四半期累計(20年2~8月・20日締め)の業績は、売上高が前回予想を435億円上回る3624億円(前年同期比12.6%増)、営業利益が同228億円超過の805億円(同44.8%増)となった。

期初時点ではコロナ影響で上期の既存店売上高は同3.8%減を想定していたが、上期の既存店売上高は同14.0%増と大幅な伸びとなった。

減収予想から一転、増収着地となった要因は、新型コロナウイルスの感染拡大に伴う外出自粛要請やテレワークの浸透などによる巣ごもり需要の高まりで、収納整理用品やキッチンダイニング用品、ホームオフィス家具、リビングダイニング家具などが伸長した。増益要因は、広告宣伝費など販管費の減少。

■『株探』プレミアムで確認できるニトリHDの四半期業績の成長性推移

通期では売上高は前回予想比494億円上乗せの7026億円(前期比9.3%増)、営業利益は同207億円増額の1329億円(同23.6%増)、1株利益756.0円を計画している。

見通しを上回る販売増への対応が可能だったのは、SPA(製造小売り)であることが大きい。一般に小売業は商品を社外から仕入れ販売しているが、これだと急激な需要増が起きても、仕入先の供給能力次第で、欠品や納入待ちを強いられることもある。

SPAは自社で企画した商品を、販売状況に応じて柔軟に生産体制を整備して店舗に供給しやすくなるため、販売機会のロスを抑えやすい特徴がある。

SPAでは、日本ではユニクロを展開するファーストリテイリング<9983>が先駆け。このほかの関連銘柄では、眼鏡チェーンを展開するジンズホールディングス<3046>、生活雑貨や家具、衣料品等で「無印良品」ブランドを展開する良品計画<7453>などがある。

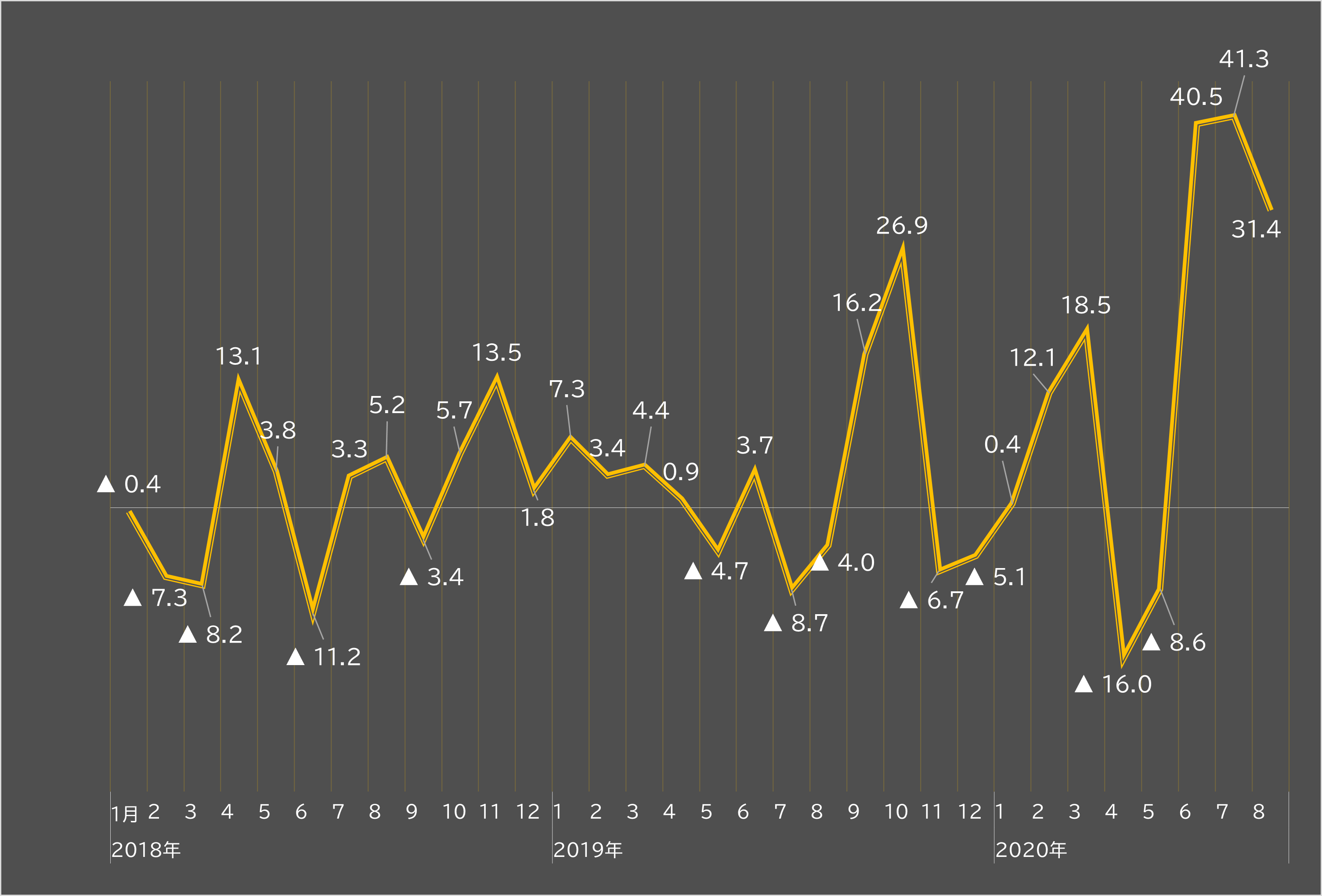

9月28日分 あさひ<3333>

■好悪材料~今期経常を40%上方修正・9期ぶり最高益更新へ

大規模自転車専門店を直営軸に展開。PB(プライベートブランド)比率が高いのが特色。

2021年2月期の業績見通しについて、売上高は前回予想を33億円上回る6600億円(前期比10.2%増)、営業利益は同16億4000万円増額の60億円(同49.7%増)とした。また1株利益は前回から約30円増の140円ほどになる見通し。

上期(20年3~8月)に、新型コロナウイルス感染拡大を背景に、「密」を避けるための移動手段として自転車の需要が高まったことで売上高が計画を超えて推移。売上高の伸びや販管費が相対以内に収まったことで利益も伸びている。

■あさひの既存店売上高の月次成長率推移(前年同月比・%)

出所:会社ウェブサイト

自転車関連では自転車部品で世界首位のシマノ<7309>のほか、ブリヂストンサイクルを擁するブリヂストン<5108>、電動自転車を展開するパナソニック<6752>、電池不要のアシスト自転車を手掛けるOlympicグループ<8289>、自転車ホーイルの外枠であるリムなどを手掛ける新家工業<7305>、駐輪場を展開する日本コンピュータ・ダイナミクス<4783>、スペースバリューホールディングス<1448>などが挙げられる。

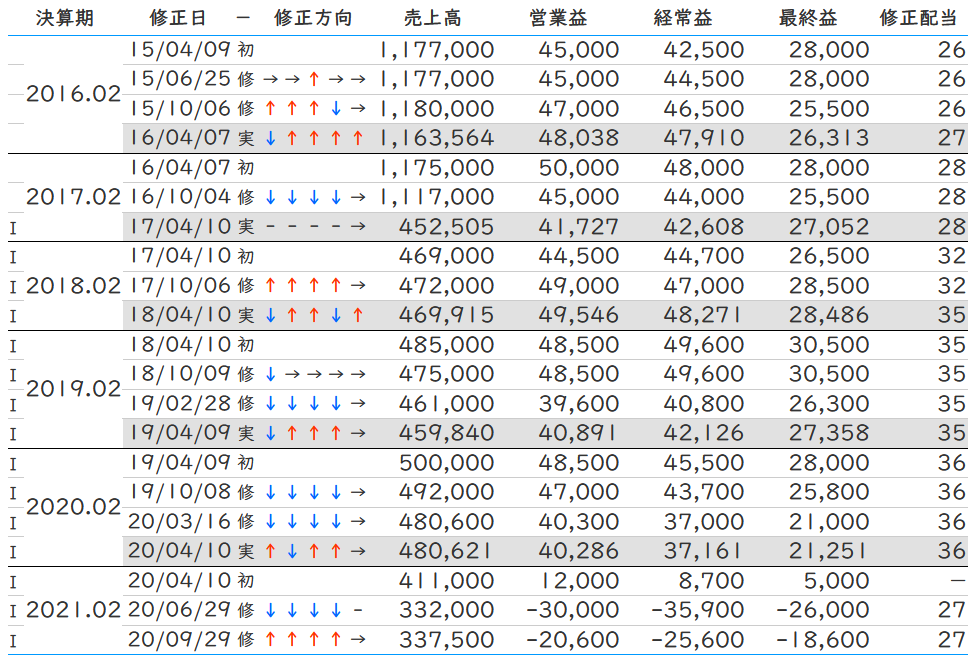

9月29日分 J.フロント リテイリング<3086>

■好悪材料~上期税引き前を赤字縮小に上方修正、通期も増額

大丸と松坂屋が統合し発足した百貨店の大手。子会社に大規模商業施設を展開するパルコを持つ。

2021年2月期の第2四半期累計(20年3~8月)の業績見通しについて、総売上高が従来予想を75億円上回る3195億円(前年同期比41.4%減)、営業損益が同94億円上ブレの206億円の赤字(前年同期は251億7500万円の黒字)とした。事業利益は2億円を確保する計画。

■『株探』プレミアムで確認できるJフロントの通期業績予想の修正履歴

新型コロナ拡大の影響で訪日外国人消費の減退、国内消費低迷など厳しい事業環境が継続したものの、6月中旬以降、顧客・従業員の安心・安全に万全を期した営業体制のもと、百貨店・パルコ事業において一部を除き全店で通常通り営業を再開。その結果、来店客数および売上、店舗賃貸収入が段階的に回復した。

販管費については、当初計画に対し投資抑制や経費削減を進め、前回予想から約40億円減少の見込みとしている。なお通期の営業損益予想は206億円の赤字(前期は402億8600万円の黒字)。下期は実質据え置きとなる見込み。

三越伊勢丹ホールディングス<3099>、高島屋<8233>、エイチ・ツー・オー リテイリング<8242>、丸井グループ<8252>など他の百貨店大手も回復基調になっている可能性がある。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。