和島英樹の「明日の好悪材料Next」~第23回

中間決算の発表シーズン入り、エレクトロニクス、IoT関連銘柄は順調

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

23~29日分では決算発表シーズンに入り、関連する材料が多くなっている。コンデンサの村田製が上期を増額し、ERP主力のオービックの業績が順調に推移。データセンターのさくらインターネットの進ちょく率が高く、半導体製造装置のSCREENHDは引き合いが活発に。アンリツは5G計測器が順調に推移している。

10月23日分 村田製作所<6981>

■好悪材料~上期税引き前を一転7%増益に上方修正

電子部品の大手。スマートフォンやパソコン、車載向けなどに幅広く使われる積層セラミックコンデンサ(MLCC)の世界トップメーカー。

2021年3月期の第2四半期累計(4~9月)の業績予想を上方修正、売上高は前回予想を700億円上回る7510億円(前年同期比1.3%減)、営業利益は同340億円超過の1310億円(同7.9%増)とした。

■『株探』プレミアムで確認できる村田製作所の業績修正履歴

新型コロナウイルス感染症による影響からの部品需要の回復が当初想定よりも早まったことが要因。

用途別では顧客による旺盛な部品取り込みを背景としたスマホ向け需要増、リモートやオンライン教育を背景をとしたPC関連需要の拡大、各国政府の景気刺激策による自動車向け需要が増加。製品別ではモジュールやコンデンサなど向けが伸びたという。

通期については現在集計中で、修正が必要となった場合には改めて公表するとしている。MLCC関連は太陽誘電<6976>、TDK<6762>など。

【『株探』編集部より】

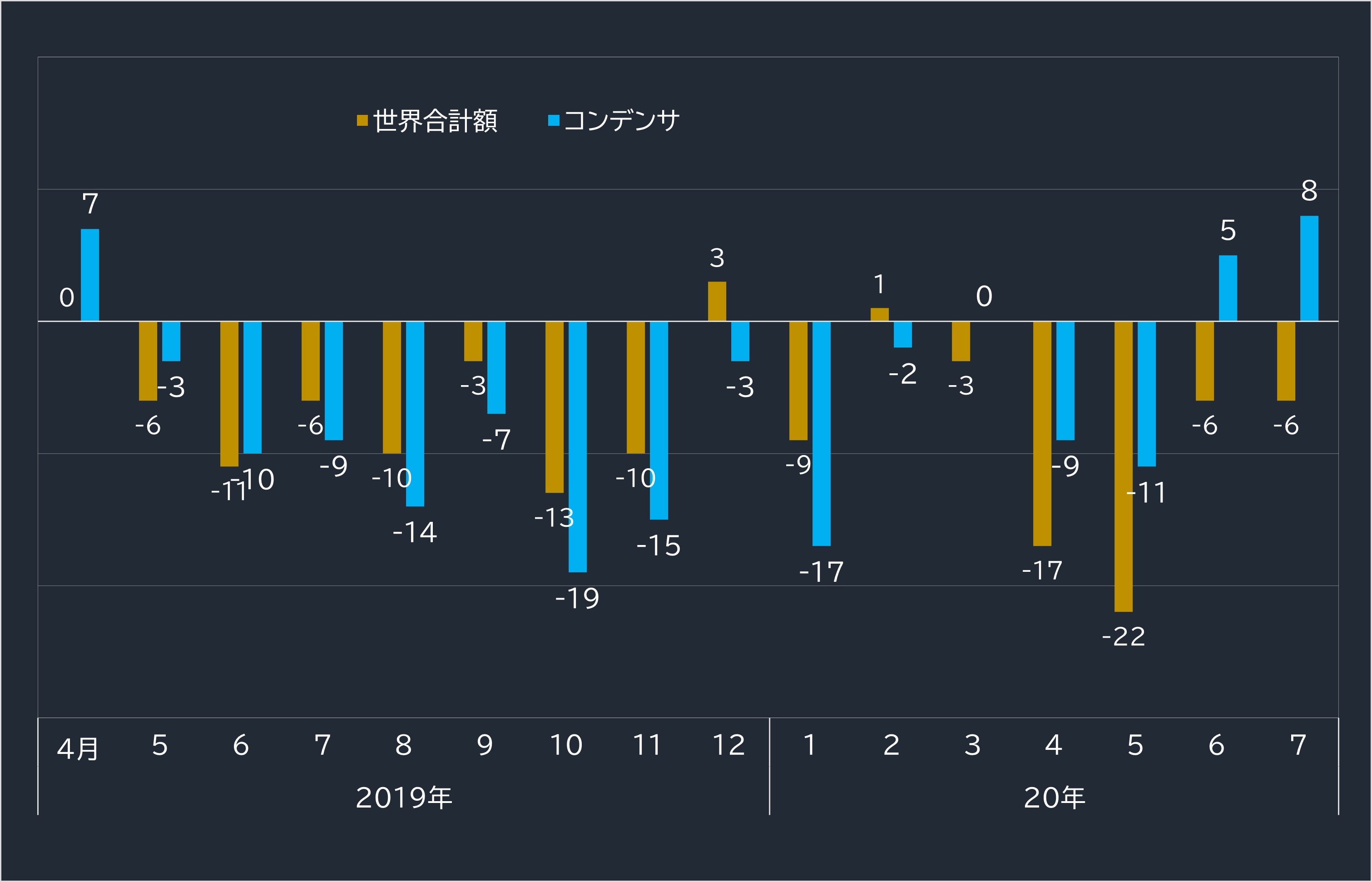

電子情報技術産業協会(JEITA)の電子部品グローバル出荷統計によれば、電子部品全体の今年4~7月の月別出荷推移はいずれの月も金額ベースで前年同期比マイナスに推移し、不調が続く。

ただし、品目別にみると、コンデンサについては4月と5月は前年同期比でマイナスだったが、6月には同5%増のプラスに浮上、7月も同8%増と、2カ月連続のプラスとなっている。

■電子部品のグローバル出荷額の前年同月比推移(単位:%)

出所:JEITA

10月26日分 オービック<4684>

■好悪材料~上期経常が10%増で着地・7~9月期も7%増益

独立系システムインテグレーター。ERP(統合基幹業務システム)が主軸で、中小・中堅企業から大企業向けにも拡大している。持ち分法適用会社に業務パッケージソフトのオービックビジネスコンサルタント<4733>。

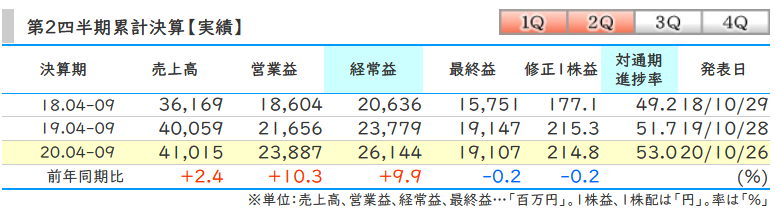

2021年3月期の第2四半期累計(4~9月)の業績は、売上高が410億1500万円(前年同期比2.4%増)、営業利益が238億8700万円(同10.3%増)となった。

システムインテグレーション事業では、主力の統合業務ソフトウェア「OBIC7シリーズ」が統合的に情報を管理するERPシステムとして様々な業界・業種の企業から引き合いがあった。

ハードウエアの保守およびシステム運用サポートを行うシステムサポート事業では、主力のクラウドソリューションを中心に、ソフトおよびハードの「運用支援・保守サービス等」が好調に推移した。

通期計画に変更はなく、売上高840億円(前期比4.4%増)、営業利益453億円(同4.8%増)、1株利益は395.7円。以上から、第2四半期累計の進ちょく率は、売上高が48.8%、営業利益が52.7%となる。

■『株探』で確認できるオービックの上期の業績履歴と経常利益の進捗率

ERP関連はテクノスジャパン<3666>、ジェクシード<3719>、システムインテグレータ<3826>、ノムラシステムコーポレーション<3940>、ビーブレイクシステムズ<3986>、アイ・ピー・エス<4335>、ビジネスエンジニアリング<4828>、SCSK<9719>などがある。

10月27日分 さくらインターネット<3778>

■好悪材料~上期経常は一転58%増益で上振れ着地

独立系データセンター運営大手。ベンチャー向けに強く、官公庁向けにも展開している。

2021年3月期の第2四半期累計(4~9月)の業績を発表、売上高は前回予想を2億500万円下回る106億9500万円(前年同期比3.5%増)となったが、営業利益について前回予想を3億4100万円上回る6億100万円(同47.7%増)となった。

売上高が下方着地となったのは、顧客のサーバやネットワーク機器を預かるハウジングサービスで微減傾向となったほか専用サーバの伸び悩みなど、物理的サービスが不振だったことがある。

一方で、新型コロナ対策をきっかけとしたリモートワークやオンラインビジネスの伸びで、クラウドサービスやレンタルサーバなどのサブスクリプションモデルのクラウド系サービスの売上高は順調だった。

利益面では旅費交通費やイベント自粛に伴う広告宣伝費などの減少、新規案件獲得などグループ企業の業績が順調に推移したことが要因と。サブスクの採算が良いとも推察される。

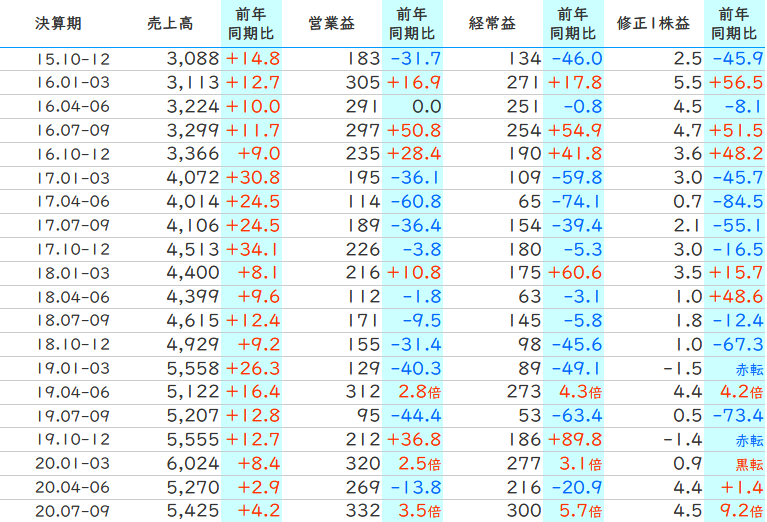

■『株探』プレミアムで確認できるさくらインターネットの四半期業績の成長性推移

通期の営業利益予想は7億4000万円(前期比21.2%減)で据え置き。上期累計の進ちょく率は81.2%となる。

データセンター関連はアイネット<9600>、AGS<3648>、ダイトロン<7609>、さくらケーシーエス<4761>、ブロードバンドタワー<3776>、日本オラクル<4716>など。