ダウ3万ドルでかすむも、グロース株バブルが“健在”なわけ

大川智宏の「日本株・数字で徹底診断!」 第53回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「1万円復活も見えたソニー株は、「コングロマリット・プレミアム」時代の先駆け?」を読む

米ダウ工業株30種平均は3万ドルの大台にのり、日経平均株価も17日に付けた平成バブル崩壊後の最高値を再び更新するなど、株式市場は「プチ根拠なき熱狂」のような上昇に見舞われています。

日経平均を構成する大型株は絶好調な一方で、東証マザーズ指数はボラティリティー(株価の変動率)が高まり、これまで相場を牽引してきたグロース株に逆風も感じられている状況です。

ところが、その実態はグロース株主導というかグロース株バブルに、拍車がかかっているのです。

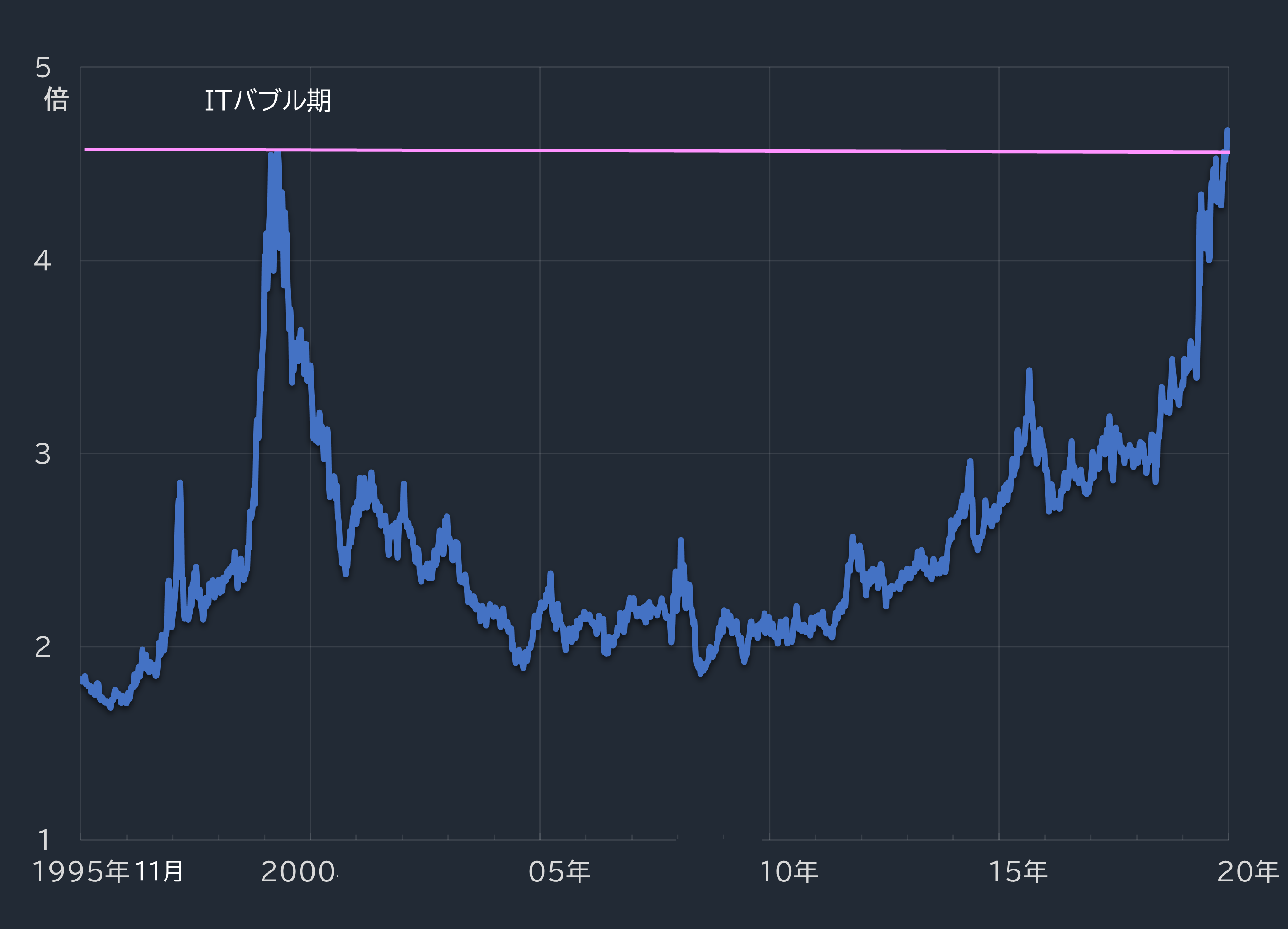

ITバブル時を凌駕

PBR(株価純資産倍率)格差、つまり高PBR株が買われ低PBR株が売られる水準が、なんと過去最大のグロース株バブルと言われた1999年のITバブル時を超えたのです。

これは、遡れるかぎりでは、史上最高値です!

■TOPIX500構成銘柄 PBR格差

出所:データストリーム

この格差拡大はPER(株価収益率)についても状況は同様です。ただし、PERの場合は赤字の扱いなどが複雑で値もブレやすいことから、今回はPBRを例として話をしていきます。

PBR格差は計測方法(分位点や母集団の違いなど)によって若干の値のブレはありますが、どのような母集団でどのように計測しても、現在の水準がITバブル期を超えている事実は変わりません。

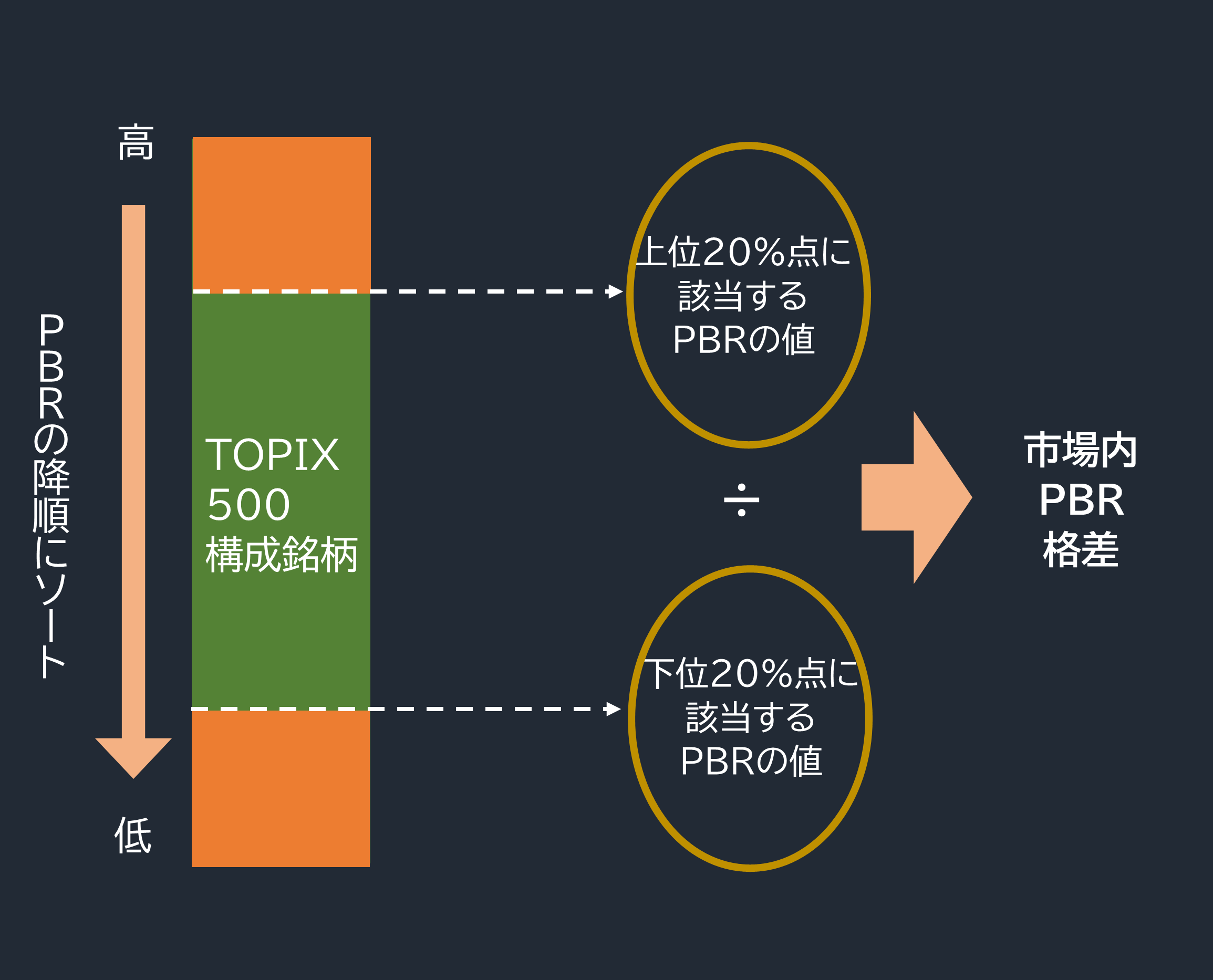

今回は、以下の図の例のように、TOPIX500構成銘柄の5分位(上位下位20%のPBR高低比率)によって市場内バリュー格差を定義しています。

■市場内バリュー格差の計測イメージ

出所:智剣・Oskarグループ

このPBR格差は、2013年に日本銀行が開始した異次元緩和から徐々に広がり始めました。しかし、2016年秋からのトランプラリーで一旦は急速に収縮、横ばいの状態となりました。

米国株は日本株以上に格差拡大、しかもペースは急ピッチ

ところが今年に起きたこのコロナ禍によって、一気に拡大が加速し、過去最大の格差を生み出す結果となっています。ちなみに、この状態は日本株よりも米国株の方が深刻で手が付けられない状態にあります。

これを見るだけで、今の世界の株式市場がいかに異常事態なのかが理解できます。

この異常な格差の背景は、「GAFAM」と呼ばれるグーグルの親会社アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフトという米国の時価総額トップ5を占めるハイテク・グロース株の躍進があり、関連銘柄も含めて米国株市場で「テック・バブル」が再来していることは明らかです。

また、その切り上がりの幅とスピードも、ITバブル期とは比較にならないほど強いものです。まさに、前人未到の領域に突入した状態といえるでしょう。

■S&P500の構成銘柄のPBR格差

出所:データストリーム

足元のITバブル超えを演出するのは「ゼロ金利」、それとも……

さて、日本株に話を戻します。現状でITバブルを超えるほどのグロース株のバブルが発生しているとして、その原因の特定が最も重要でしょう。ファクターとして挙げられるのは、やはり「金利」です。

この金利は、グロース株においては将来のキャッシュフロー、バリュー株においては手元流動性の価値を算定するのに使用する割引率に影響を及ぼします。

一般に、金利が上昇すると割引率も上昇、金利が低下する割引率は低下します。この割引率は、値を低くして何期先もの遠い将来の成長を織り込めば凝り込むほど、期待値が低下し、バリュエーションが切り下がるという仮定が成立します。

理論としては正しそうな印象を受けますが、実際のところはどうでしょうか。それを確認するのに、下のグラフをご覧ください。

■日本の長期金利とTOPIX500 PBR格差

出所:データストリーム

ITバブル期は景気拡大・金利上昇の中で格差拡大

上のグラフからは、見るべき時期が3つあります。

最初の時期は、図左の①で囲った部分で、「ITバブル」期です。

この時期は、基本的に金利が下落しておらず、前年までの金利低下のトレンドと比較してもやや上昇か高水準での横ばい状態でした。

にもかかわらず、グロース株は一方的に買われています。格差拡大のペースは今回と比較しても遜色はありません。ITバブル期と、後述するグラフの③の時期では金利の趨勢が異なりますが、大きく異なるのは「好況か不況か」ということにあります。

ITバブル期は、現在と違って純粋にテック銘柄が主導する好況の状態にありました。つまり、景気の高揚に伴う金利高と、テック銘柄の高騰との一致で発生したバブルでした。現在のように景気の底で公的資金を注入して無理やり流動性を供給し続けている状態とは対極にあります。

足元のテック関連銘柄も強烈な上昇は続いていますが、今回のバブルではテックに限らずディフェンシブ系の高バリュエーション銘柄全般が押し上げられ、その他の銘柄が放置され続けるという幅広い二極化が特徴です。

つまり、ITバブルは「好況時のテーマ型・局所型バブル」であり、今とはまったく毛色の違うグロース・バブルといえます。また、必ずしも金利の低下がグロース株の暴走を助長するわけでもない点も重要です。

リーマンから欧州債務危機の時期は景気低迷・金利低下の中で拡大

続いての②の期間は、リーマン・ショックから欧州債務危機に至る長期低迷局面とその後の日銀の異次元緩和を含む金利の急低下局面です。そして、この時期から徐々に市場内のPBR格差も拡大を見せ始めます。

ここで重要なのは、足元の③を除き、金利とPBR格差の関係性は、水準よりもその「変化率」に依存することです。高い水準からでも低い水準からでも、金利が下落すればグロース優位に、上昇すればバリューが優位に動くことが分かります。

最も顕著なのは、2015年から2016年の動きでしょうか。前年の2014年後半の日銀の追加緩和とチャイナ・ショックによる景気見通しの悪化から金利が急低下しましたが、その後のトランプ相場で一瞬金利が上昇へと転じた局面です(上のグラフの赤丸部分参照)。

これとほぼ反比例し、鏡像イメージを描くかのように、PBR格差も乱高下を見せます(同)。

つまり、一定以上・以下の水準の金利が割引率として影響をもたらすというより、短期的・イベント的な変化に振らされながら、徐々に切り下がっていく金利の変化に対してグロース株がブーストされたと考えるべきでしょう。

それ以前の2006年、2007年などは現在よりも明らかに高金利であったにもかかわらずバリューが機能していなかったことを考えれば、水準に依存していなことは明らかです。

しかし、例外もあります。それが、次の③です。

2019年以降はゼロ金利・景気停滞の中での格差拡大

③の期間は、金利自体は0近辺で横ばいかやや切り上がっているにもかかわらず、PBR格差は凄まじい勢いで拡大を見せました。

無論、未曽有のリスクオフによる暴落相場で高リスクである低PBR株が売られた側面も大きいと思われますが、「金利の変化がバリュー・グロースに作用する」という上述までの仮定には当てはまりません。

たとえば、成長性はないが手元流動性が100のバリュー株と、現在は利益が出ていないが将来的なキャッシュフローを100生み出すと期待されているグロース株が存在するとしましょう。

そこに絡む金利が0%で固定されるとき、金利は両者の現在の格差の大きさを担保することはあっても、グロース株が切り上がる根拠にはなりません。

まして、景気がボトムアウトして将来的な期待が持てる状況ならいざ知らず、この切り上がりを見せた時期はコロナ・パンデミックのピークです。

金利など関係なく、遠い未来の成長などを考慮した理性的な投資がなされていたとは考えにくいでしょう。

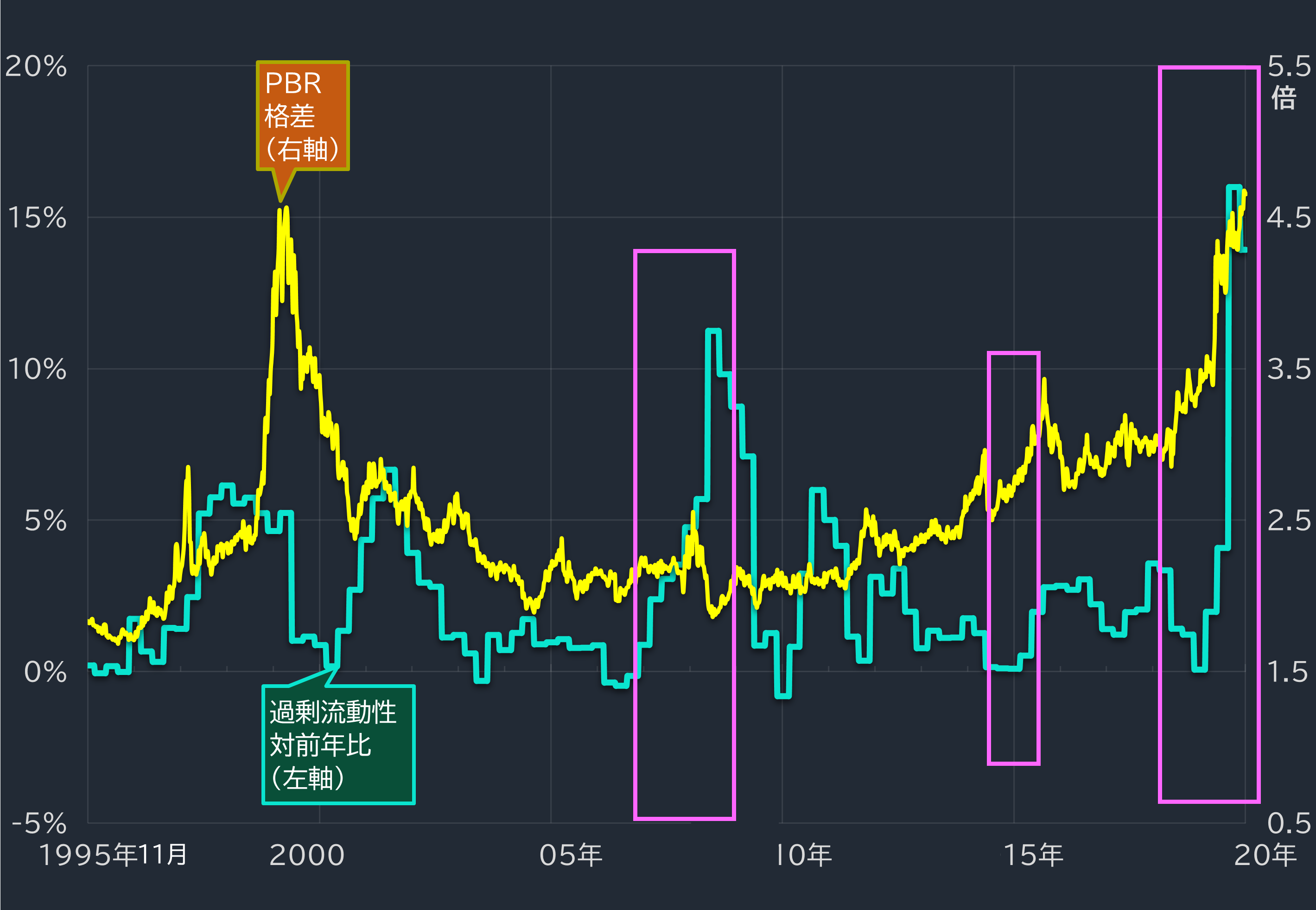

「ITバブル超え」の主因は、金利よりも過剰流動性

では、この今回の格差急拡大の背景にあるものは一体何でしょうか。結論を言えば、シンプルに「需給」になります。そのエビデンスとなるのが、以下の図です。

言うまでもありませんが、足元のコロナ禍で世界的に前代未聞の規模の量的緩和の拡大を実施しており、それがPBRの格差拡大との一致を見せています。

金利だけで説明できない部分はこの流動性の拡大、つまり行き所を失ってあぶれた投資資金がグロース株に流れ込んだ、ということでしょう。

下の図には、過去に過剰流動性が急拡大する局面で、PBR格差が拡大しているケースが散見されます。

■日本の過剰流動性とTOPIX500のPBR格差の動向

出所:データストリーム

無論、現在のゼロ金利になる前は流動性の拡大が金利の低下とセットで発現するため両者のどちらが作用したのかを特定するのは不可能です。しかし、足元に関しては明らかに流動性バブルが引き起こしたグロース株の暴走と言ってもいいでしょう。

一方で、流動性の拡大がグロース株の優位性をもたらす理由については、特に現在のような「不況」に限定して考えると分かりやすいかもしれません。

不況時に、将来的なキャッシュフローを生み出せる期待をつなげる銘柄は、数が限られます。特にコロナ禍では、そういった銘柄の業種特性は相当に限定されますし、勝つ銘柄は勝ち続け、それ以外が淘汰されるといった構図が顕著です。

同じコンシューマー・ディフェンシブ内の業種で言うと、ゲーム対外食、といったところでしょうか。手堅い成長が確保できそうな銘柄と、構造的に厳しい銘柄との格差が拡大、前者に一気に余剰資金が流れ込んでくるというのが最もイメージが湧きやすいところです。

また、こういし厳しい環境下で底堅い業績を生み出せる企業は、財務基盤が強く、すでにビジネス的に確立されている安定企業がほとんどです。

ゼロ金利、もしかしたらマイナス金利の深堀の可能性もある中で、バリュー株に投資機会を見出すことはできないのうです。

一方で、手元流動性が豊富でかつ将来キャッシュフローも期待されるというごく限られた超優等生銘柄に資金が一極集中することになります。

言ってみれば、もともと低金利でグロースが優位であったところに、コロナ禍によるテーマ型のバブルの種が飛来し、過剰流動性の急拡大がそれをダメ押ししたといった感じでしょう。

ITバブル時のテーマ型のグロース・バブルよりもさらに資金の一極集中への条件を満たした状況として、過去最大の市場内のバリュー格差を生み出したものと考えればしっくりきます。

これを踏まえた今後の見通しです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース