「人気者・レプリケーション」戦略で高値膠着の難局を打開!

大川智宏の「日本株・数字で徹底診断!」 第57回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「グロース・トラップに引っかかるな! 割高でも強い「真の成長株」を探る」を読む

年始からの急騰を経て、決算シーズンの本格化を前に株式市場は高値膠着といった状況です。

第3四半期の実績については、現時点では強弱入り交じった状況のようですが、期先の業績予想については、製造業を中心に通期・来期の予想を上方修正する動きも出始めているようです。

この楽観に傾いた見通しの変化に絡み、昨年末から足元にかけて、強い割安株買い・割高株売りの動きが出始めています。

米国の財政政策の拡大とそれに伴う景気回復期待と、需給とファンダメンタルズの両面から長期金利が上昇し、今まで延々と放置され続けていた割安株へと急激に資金が流入しているようです。

年初からは強い割安株買い&割高株売り、の動きだが

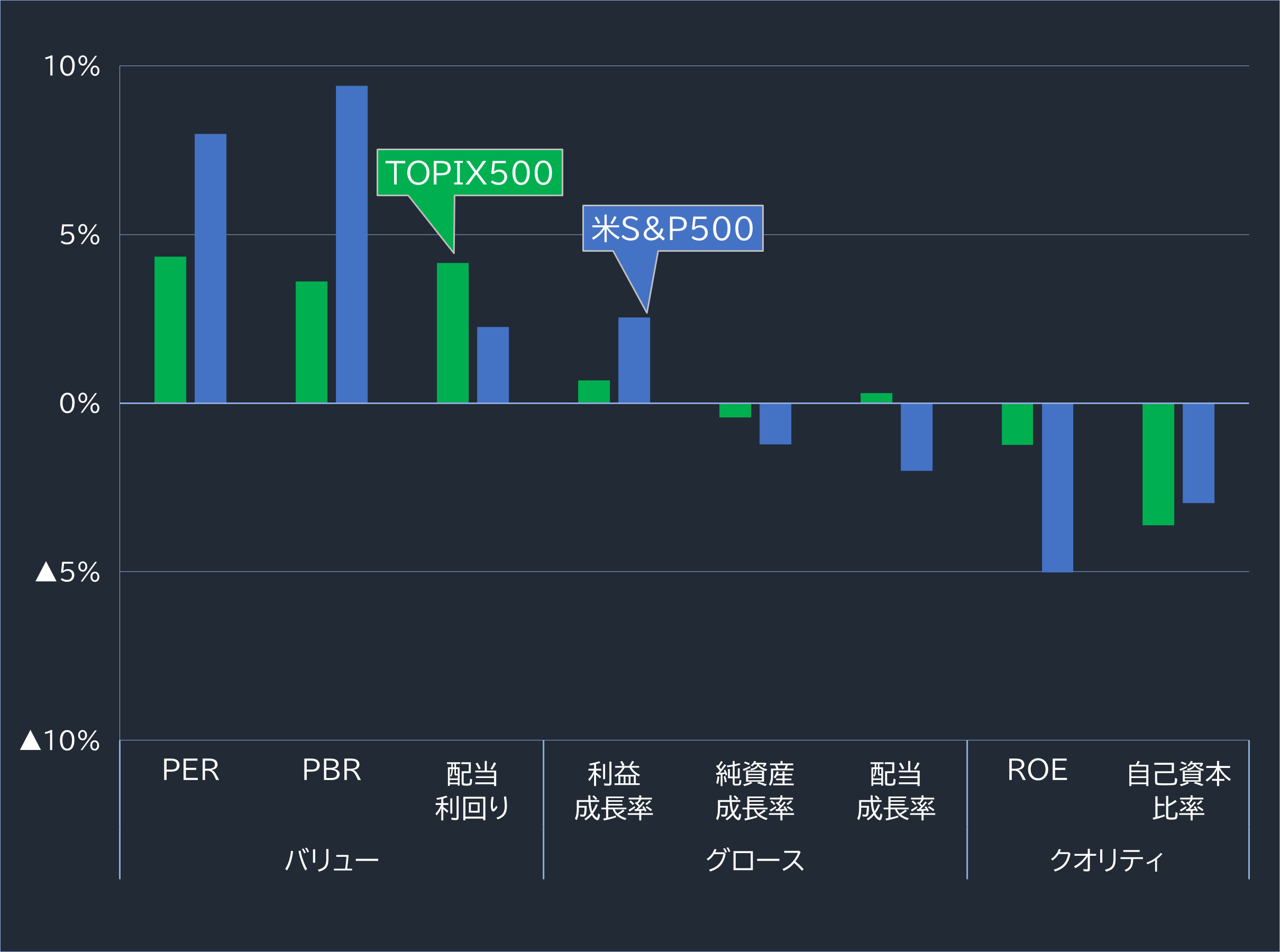

以下の図は、TOPIX(東証株価指数)500および米S&P500種株価指数のそれぞれの構成銘柄を分析した結果です。

主要ファクターの5分位(上位下位20%)のロング・ショートで、ファクターリターンを計測しており、自己資本比率以外はすべて12カ月先のコンセンサス予想を使用しています。

■TOPIXとS&P500の2021年初からの主要ファクターリターン

出所:データストリーム

PER(株価収益率)やPBR(株価純資産倍率)へのバリュー回帰は、米国株で動きが強く出ていますが、このまま一本調子に継続するとも考えられません。コロナ禍における経済の回復という脆弱な前提の上に成り立っている需給の流れといえるからです。

むしろ、昨年末から現在まで、世界の株式市場が景気を無視する形で異常な高騰を見せていることから、その是正で、大きなマグニチュードを伴って需給が逆流しても不思議はありません。

こうした状況においては、銘柄選びは相当な難しさを伴います。一般に割安株と割高株は、経済や金利の局面に応じて割引率と成長率の関係性から株価が逆に動きやすいことで知られます。

となると、割安株と割高株のどちらが選好されるのかによって銘柄を入れ替えるというのは、保有銘柄の属性が180度逆になるのでバクチといっても過言ではありません。

今は、割安・割高に限らずファクター投資において転換点ともいえるタイミングに来ており、ここでどちらかに大きくリスクを取ることは安定的な投資リターンを期待するうえでは得策とはいえません。

戦略は2つ、テーマもしくは「安定パフォーマンス」に乗る

では、こういった不安定な環境下で一体どのように立ち回れば、経済や相場環境の急変に巻き込まれずにリターンを獲得できるのでしょうか。それには、大きく2つの方法があると考えられます。

1つ目は、中長期的に有望な「テーマ」に投資することです。銘柄の成長予測の根底に明確なテーマ性があれば、相場の中の需給的な荒波に左右されにくく、腰を据えて大きく構えつつリターンの向上を待ちわびることができるでしょう。

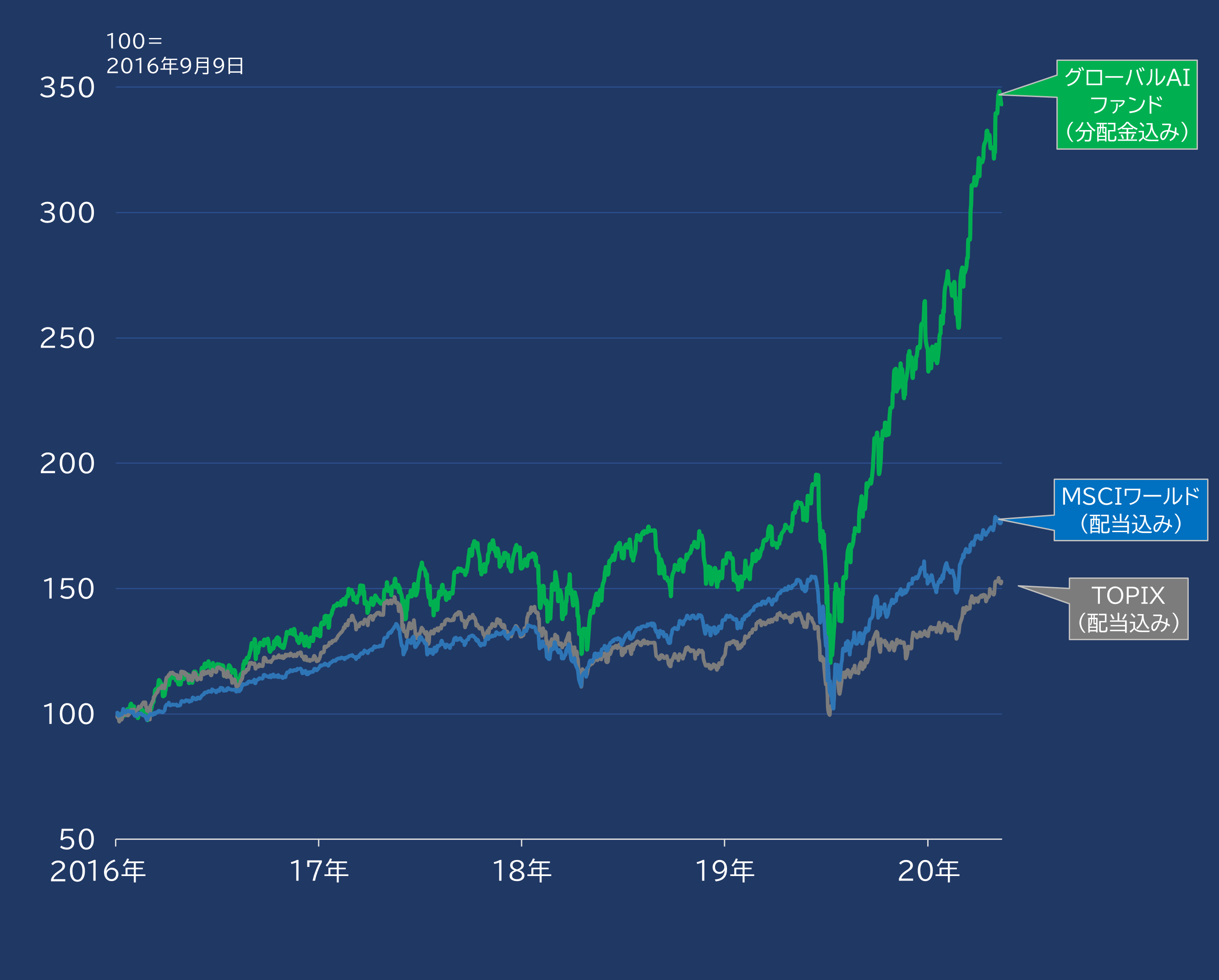

たとえば、直近では、三井住友DSアセットマネジメントが運用する投資信託(投信)である「グローバルAIファンド」がとてつもないパフォーマンスを叩き出していることが話題となりました。

同ファンドは、ここ数年間で市場でも最も大きな投資テーマとなっている人工知能(AI)に関連する銘柄を世界中の主要な株式市場から抽出し、高リターンを狙う投資信託です。

下の図の通り、設定来でTOPIXやMSCIワールド(主要先進国株式)を大きく凌駕しています。

■三井住友DSアセットマネジメントの 「グローバルAIファンド」の設定来パフォーマンス

出所:データストリーム

特に2020年始のコロナショック以降は爆発的なリターンの向上を見せており、深刻化するコロナ禍において、「密」を避ける手段のひとつとしての人工知能によるサービス普及への期待が色濃く反映されているのかもしれません。

勘違いしやすいですが、同ファンドはAIが運用するファンドではなく、あくまでAI関連事業を展開している銘柄に投資するものです。ただし、組み入れ上位銘柄を見ると、テスラ〈TSLA〉やウォルト・ディズニー〈DIS〉、ゼネラル・エレクトリック〈GE〉などの「AIを活用している事業会社」が主要銘柄に多数含まれています。

AI関連という理由づけをしてグロース株へ傾倒したファンドという印象もぬぐえないので、そのあたりは注意が必要かもしれません。が、何にせよ足元1年程度で恐ろしいリターンを上げ続けていることは紛れもない事実です。

中長期的に安定したパフォーンマンスを生み出した投信に乗る

そして、2つ目の方法はもっとシンプルです。

マクロの観点から相場を見通すのが難しく、かつ個々の銘柄の詳細なボトムアップ分析が困難な個人投資家のような立場の人からすれば、「中長期的に安定したパフォーンマンスを生み出した投信に乗る」選択もあります。

ここで重要なのは、「中長期的に」という点です。先に紹介した「グローバルAIファンド」のように、過去3年ほど高パフォーマンスを維持した程度では、テーマやファクター(今回はグロース)の趨勢が偶然にうまく一致していた可能性が否定できません。

一過性の好調に惑わされないためには、過去10年程度が追えられれば理想的でしょうか。この間には、欧州債務危機やチャイナショック、米中貿易摩擦、コロナショック、アベノミクス相場、トランプラリ-などの好悪のさまざまな状況が起こり、経済や金融政策の方向性に応じてファクターの選好性は大きく変化しています。

そこで、実際に取得可能な日本に在籍する公募投資信託(筆者のデータベースでは全5734ファンド)のデータについて、過去の安定収益性を基に高パフォーマンスのファンドの抽出、およびランキングを作成したいと思います。

日本株のアクティブ投信に絞ると、残ったのはたったの6つ

今回は日本株のアクティブ投信に絞り、海外株式やパッシブファンドなどは選定から除外しています。投信の評価は、恣意性を排して独自に定量的に数字だけでランキングしています。

具体的な手法としては、あまり複雑に計測しても有用性が薄いので、シンプルに過去10年間の月次の市場超過リターンのシャープレシオ(平均超過リターン÷標準偏差)で判断します。シャープレシオは1より数字が大きいほど、効率よくリターンを稼いでいることを示します。

10年の間で一貫した安定パフォーマンスを生み出したものを抽出するために「10年」「5年」「3年」と3つの期間のシャープレシオを計算し、すべての期間において「それなりに好調」と評価される0.8を上回るファンドを抽出しました。

なお、基準価額は分配金込み、ベンチマークは配当込みTOPIXを使用します。

選定されたのは、たったの6つの投信でした。運用ビジネス、そして一貫したリターン創出の難しさを痛感させる結果となりました。それだけに、以下の表に並んだ投信は突出して素晴らしい性能を誇るものといえます。

■過去3・5・10年のシャープレシオが0.8以上の公募投信

| 投信名 | 運用会社 | 純資産 総額 (億円) | 組み入れ 銘柄数 | シャープレシオ | ||

|---|---|---|---|---|---|---|

| 3年 | 5年 | 10年 | ||||

| DIAM新興市場 日本株ファンド | アセット マネジメント One | 173 | 113 | 1.06 | 1.07 | 1.13 |

| SBI中小型成長株 ファンドジェイネクスト (jnext) | SBIアセット マネジメント | 78 | 53 | 0.86 | 1.11 | 0.97 |

| マネックス・ 日本成長株ファンド (ザ・ファンド@マネックス) | アセット マネジメント One | 52 | 98 | 0.88 | 0.98 | 0.88 |

| 新光小型株 オープン(波物語) | アセット マネジメント One | 31 | 75 | 1.14 | 1.11 | 0.87 |

| 情報エレクトロニクス ファンド | 野村アセット マネジメント | 133 | 36 | 1.24 | 1.12 | 0.82 |

| スパークス ・新・国際優良 日本株ファンド(厳選投資) | スパークス・ アセット・ マネジメント | 1,021 | 17 | 1.04 | 0.86 | 0.81 |

| 投信名 | 年率リターン | 標準偏差 | ||||

|---|---|---|---|---|---|---|

| 3年 | 5年 | 10年 | 3年 | 5年 | 10年 | |

| DIAM新興市場 日本株ファンド | 22.7% | 21.3% | 22.3% | 21.4% | 19.9% | 19.8% |

| SBI中小型成長株 ファンドジェイネクスト (jnext) | 11.4% | 14.8% | 11.8% | 13.2% | 13.4% | 12.1% |

| マネックス・ 日本成長株ファンド (ザ・ファンド@マネックス) | 13.8% | 14.5% | 11.5% | 15.6% | 14.9% | 13.1% |

| 新光小型株 オープン(波物語) | 14.9% | 13.8% | 9.9% | 13.0% | 12.4% | 11.4% |

| 情報エレクトロニクス ファンド | 14.2% | 11.1% | 7.7% | 11.5% | 9.9% | 9.4% |

| スパークス ・新・国際優良 日本株ファンド(厳選投資) | 8.4% | 7.3% | 6.8% | 8.1% | 8.5% | 8.5% |

標準偏差は年率換算。組み入れ銘柄数は各運用会社のウェブサイトおよび運用報告書を基にした

中小型成長株をメーンにするものが目立つが、厳選した大型株に絞るものも

ファンドの並び順については、過去10年間という最も長い期間のシャープレシオの大きい順に並べています。時代、経済に左右されない長期安定性という観点で、最も信頼性の高い指標となるからです。

最上位に位置する「DIAM新興市場日本株ファンド」は全ファンドの中で唯一すべての期間でシャープレシオが1を上回っており、今回の計測では文句なしに「最高のファンド」といえるでしょう。

6つの投信は、大枠としては「中小型株」の商品設定が目立ち、それに加えて成長株という観点が絡ませてあるといった感じでしょうか。

その中で、5番目にある「情報エレクトロニクスファンド」は、やや範囲が広めではあるものの特定のテーマに絞った戦略です。また6番目の「スパークス・新・国際優良日本株ファンド」は大型の日本の代表銘柄に焦点を当てているという点で、他とは大きく毛色が異なるようです。

特にスパークスのファンドは銘柄数が17と少ないうえに、大型株のみにフォーカスしてこれだけのパフォーマンスを出しているのは素直に驚きといわざるをえません。ただし、同投信の年率リターンは、新興市場や中小型系に及んではいません。

過去5年で計測しても、実質2投信の追加にとどまる

「10年以上前から設定されている長寿ファンド」に限定する基準を、緩めてみた場合はどうでしょうか。10年前にはまだ未設定ですが、過去5年、3年のシャープレシオが計測可能な投信を対象にします。ただし、収益性の水準を引き上げ、具体的には2つの計測期間ともシャープレシオが1を超える投信です。

結果としては、こちらも非常に数が少なく、4つの投信しか該当しませんでした。ただし、「新光日本小型株ファンド(風物語)」は、10年基準に登場した「新光日本小型株ファンド(波物語)」と同様の設計であるため、実質的には3つの投信のみになります。

さらに残った3つのうち「ノムラ・ザ・セレクト」は野村SMA・EWという富裕層向けの商品です。気軽に投資が可能なものとしては「東京海上・ジャパン・オーナーズ株式オープン」と「ジャパン・アクティブ・グロース」の2つの投信のみという結果になります。

■過去3年および5年のシャープレシオが1以上の公募投信

| 投信名 | 運用会社 | 純資産 総額 (億円) | 組み入れ 銘柄数 |

|---|---|---|---|

| 東京海上・ジャパン・ オーナーズ株式オープン | 東京海上 アセットマネジメント | 500 | 45 |

| ノムラ・ザ・セレクト (野村SMA・EW向け) | 野村 アセットマネジメント | 73 | 83 |

| ジャパン・アクティブ・グロース (分配型・資産成長型) | 野村 アセットマネジメント | 57 | 64 |

| 新光日本小型株 ファンド(風物語) * | アセット マネジメントOne | 135 | 75 |

| 投信名 | シャープレシオ | 年率 リターン | 標準偏差 | |||

|---|---|---|---|---|---|---|

| 3年 | 5年 | 3年 | 5年 | 3年 | 5年 | |

| 東京海上・ジャパン・ オーナーズ株式オープン | 1.15 | 1.35 | 14.8% | 16.2% | 12.9% | 12.0% |

| ノムラ・ザ・セレクト (野村SMA・EW向け) | 1.57 | 1.26 | 9.9% | 7.5% | 6.3% | 5.9% |

| ジャパン・アクティブ・グロース (分配型・資産成長型) | 1.72 | 1.05 | 9.1% | 5.7% | 5.3% | 5.5% |

| 新光日本小型株 ファンド(風物語) * | 1.15 | 1.12 | 15.0% | 13.9% | 13.0% | 12.4% |

2つの投信のうち面白いのは、「東京海上・ジャパン・オーナーズ株式オープン」でしょう。実質的なオーナー企業に焦点を当て、それを「リーダーシップが強く変革が進みやすい会社」と読み替えて銘柄を選定するファンドです。

パフォーマンスも素晴らしく、テック株や成長株に傾きがちな昨今のテーマ系投信の中では異色の存在と言えるでしょう。他のファンドと比較しても年率リターンも高いため、分散投資、収益性の双方から魅力的なファンドといえるかもしれません。

優れた投信を参考に個別株の投資アイデアに落とし込むには

ここまで優秀な投信を定量的な観点から抽出しましたが、このままでは単に良い投信を紹介しただけのことになってしまいます。これを個別株投資にどう生かせるのかが、本題です。

もちろん個別株を選ぶのが面倒であれば、購入時の手数料と信託報酬を支払い、運用を委託できますが、ご存じのように手数料の合計が5%程度になることも珍しくありません。

また投信の場合、ETF(上場投資信託)と違いリアルタイムの取引はできません。大まかに「今日は全体が下がっているから安く買えるはず」と想像しながら買いをいれなければならず、仮に個々の銘柄が想定外の動きをしていた場合は、余分なコストを負担しかねない事態も生じます。

個別銘柄の投資アイデアに落とし込んで自分で取引をすることで、こういったコストやリスクを回避することが可能となります。

では、具体的にどのようにアイデアにするかという点ですが、こちらも方法はシンプルです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース