好決算発表後に株価軟調のエムスリー、経験則で探る転換点はどこ(和島英樹)

「明日の好悪材料Next」~第49回

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

4月23日~28日では3月期決算企業の発表が相次いだ。エムスリー<2413>ーの前期が好調で、アマノ<6436>、日立建機<6305>は今期に営業増益転換予想した。半導体、電子部品の大手企業の決算も前期、今期ともに堅調な内容になっている。

4月23日分 エムスリー<2413> ~ ☆テクニカル・チェック銘柄

■好悪材料~前期税引き前は68%増で20期連続最高益・1~3月期(4Q)税引前は2.1倍増益、今期業績は非開示

日本最大の医療従事者専門サイト「m3.com」を運営。サイトを通じ医師への医薬情報を行う「MR君」が収益柱。臨床試験や医師や薬剤師の転職支援など関連事業を拡大している。

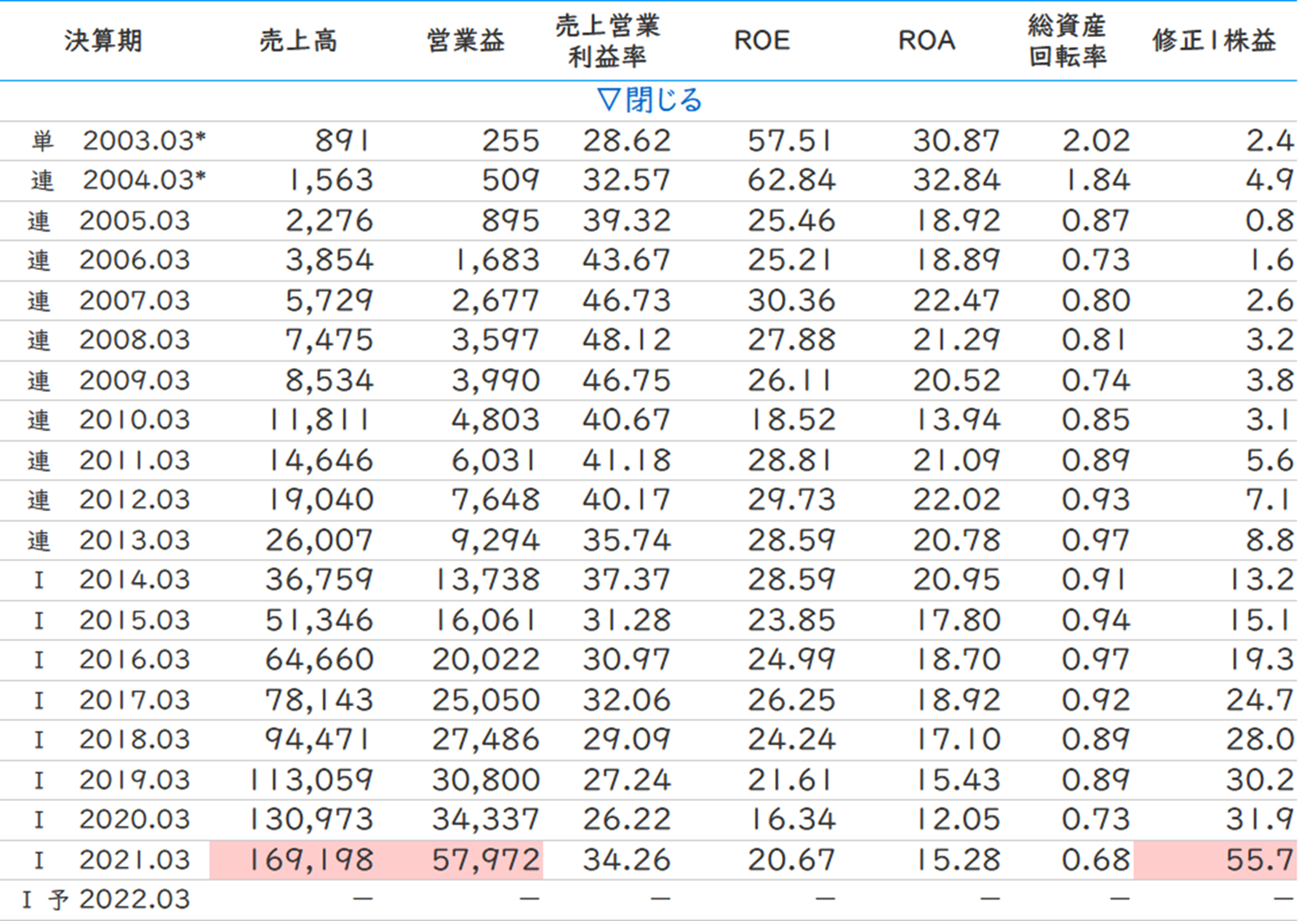

21年3月期の売上高1691億9800万円(前年比29.2%増)、営業利益は579億7200万円(同68.8%増)となった。営業利益率は34.26%と前の期から8%ポイントほど向上、ROE(自己資本利益率)も20.67%と、前の期の16%台から20%台に復帰した。

発表資料では「(MR君を含む)メディカルプラットフォーム事業において製薬会社の需要が急拡大したことや海外事業における売上・利益の身長などを背景に、前期実績を大きく上回る業績となった」などとしている。

m3.comの国内会員医師は30万人(全医師の92%)に到達した。グループが世界中で運営する医療従事者向けウェブサイトおよび医師パネルに登録する医師は合計で約600万人となったともしている。

22年3月期業績予想を開示は行っていない。新型コロナウイルス感染症の世界的な拡大による同社グループの国内外の事業環境への影響について、合理的に算定することが困難であることが要因。合理的算定が可能になった段階で速やかに開示するとしている。

■『株探』プレミアムで確認できるエムスリーの通期業績の収益性推移

株価の動向では、週足チャートで、13・26・52週の移動平均線とRSI(相対力指数)でチェックする。RSIは過熱感を示すテクニカル指標で、0~100%で表し、一般に20%~30%で売られ過ぎ、70%~80%で買われ過ぎと判断される。

まず移動平均線で確認すると52週線がサポートラインとして機能している一方で、26週線が上値の抵抗ラインとなっている。

足元では、13週線が26週線を上から下に抜けるデッド・クロスが現れたが、26週線は依然として上向きは維持している。13週線に押し返されると、52週線付近までの下落の可能性がある。

もう1つのRSIをみると、20年3月に、40%割れで反転している。ただし、19年1月には13台にまで低下したことがある。足元では40%を割れてきており、今回もここで反転継続となるかが注目点になる。

■エムスリーの週足チャートとRSI

4月26日分 アマノ<6436>

■好悪材料~今期経常は23%増益、5円増配へ(前期は40→65の25円増額)。また、発行株式数(自社株を除く)の1.00%にあたる75万株(金額で22億5000万円)を上限に自社株買いを実施する

就業時間管理システムの国内最大手。日本で初めてタイムレコーダーを開発。駐車場のパーキングシステムなどにも展開。

2021年3月期の売上高は1135億9800万円(前年比14.6%減)、営業利益99億3400万円(同38.6%減)の減収減益なった。働き方改革で情報システムや時間管理機器などに追い風はあるものの、新型コロナによる緊急事態宣言発令などの影響で前年の水準までは回復しなかったという。情報システムは就業・給与・人事などのシステム事業。

期末配当は前回予想比25円増配の45円(年間配当は前期比19円減配の70円)とする。なお、前年の期末配当56円には特別配当20円が含まれる。

21年3月期は売上高1200億円(前期比5.6%増)、営業利益125億円(同25.8%増)、1株利益120.6円を計画している。情報システムや時間管理機器などの回復を見込んでいるものとみられる。配当は前期比5円増配の年70円(うち中間配当25円)とする方針。

自社株買いの取得期間は21年4月27日~21年9月30日としている。

【株探編集部より】

下に示したアマノの四半期決算の推移をみると、前期は売上高および営業利益は前年同期比でマイナスが続いたが、第2四半期からはその値が改善傾向にある。今期の第1四半期でこの改善基調が維持されるのかが注目点の1つになる。

■『株探』プレミアムで確認できるアマノの四半期決算の成長性推移

4月27日分日立建機<6305>

■好悪材料~今期税引き前は2.2倍増益へ

油圧ショベルなど建設機械で国内2位。世界でも3位級。鉱山機械にも強みがある。インドでのシェアが高い。

21年3月期の売上高は8133億円(前年比12.7%減)となり、日立グループの統一指標である調整後営業利益は327億円(同57.3%減)となった。

決算短信では「新型コロナウイルスの影響に伴う市況悪化による、新車販売・部品サービスの減少や、設備投資抑制によるマイニング新車販売・部品サービスの減少」などが要因としている。ただ、下期にかけて改善し、第4四半期(21年1~3月)は前年同期比で7四半期ぶりに増収に転じている。

■『株探』プレミアムで確認できる日立建機の四半期決算の成長性推移

22年3月期の売上高は8800億円(前期比8%増)、調整後営業利益620億円(同90%増)、1株利益151.8円を計画している。配当予想は未定(前期は年20円配)。

決算説明会で平野耕太郎社長は「上期まではコロナ影響が残る」などとしていた。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。