決算後の次の一手はこれ! 今期計画の癖を利用、ただしコンセンサス・ベース

大川智宏の「日本株・数字で徹底診断!」 第65回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「インド株にも負ける日本株、最大の刺激策は「オリンピック」のあれ」を読む

世界的に株式市場では、その騰勢に陰りを感じる状況になっています。

この主因は、米国にとどまらず英国やカナダでも消費者物価指数(CPI)が市場予想を上回って強い伸びを見せ、金融引き締めの観測が急速に高まっていることがあります。

また我が国では新型コロナウイルスについて、変異種の感染が収束するメドの立たないことも、この流れを助長しているように思われます。

海外では金融引き締めの入り口に入る影響が、一方の国内ではコロナの収束が進まないという状況が、国内企業の今期の業績見通しを慎重にさせています。

日本電産の利益計画は、アナリスト予想に比べ大幅に下方乖離

市場では、3月期決算の発表時に公表された今期の会社計画が、全般的に保守的に映る、との声が多く挙がっています。

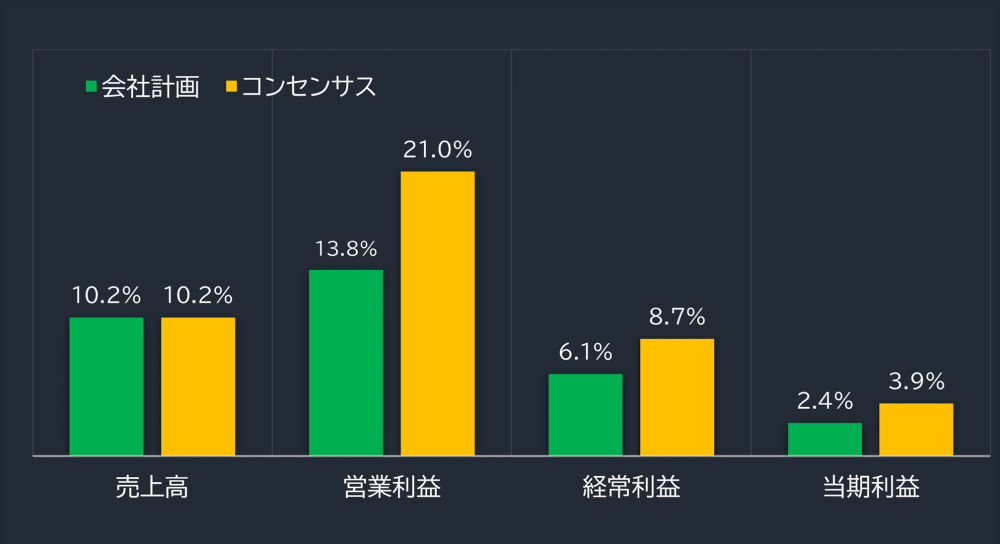

たとえば日本株の代表銘柄であるトヨタ自動車<7203>の今期予想を、会社計画とアナリスト・コンセンサスで比較すると、売上高こそ横並びとなるものの、各種の利益はやや保守的な数字となります。

■トヨタ自動車の今期会社計画とアナリスト・コンセンサスの比較

出所:会社資料、データストリーム

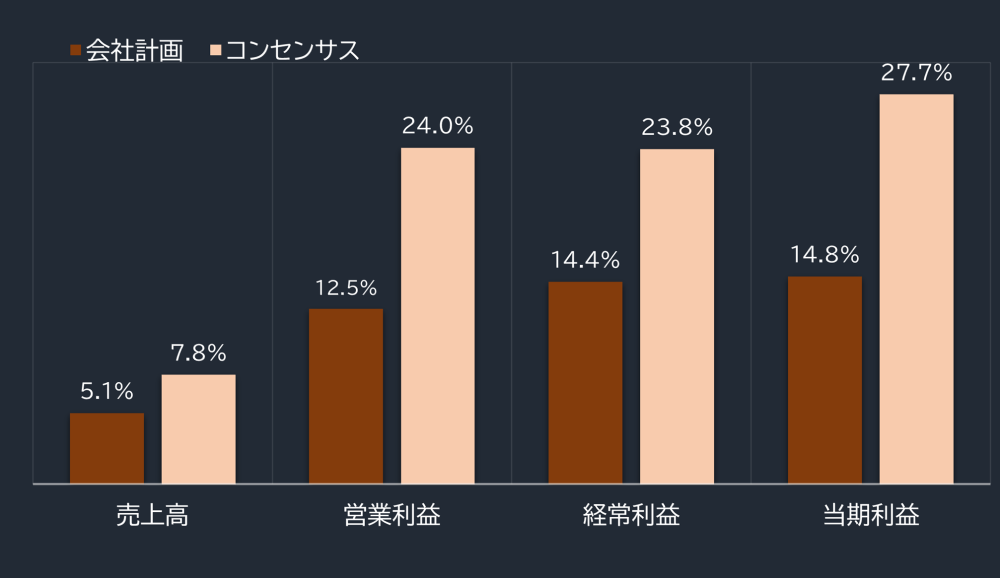

また、破竹の勢いで業績成長を続けてきた日本電産<6594>などは、会社が自ら保守的と認める計画がアナリスト予想に比べて大幅に弱かったことで、計画を発表以降、株価が軟調な状態が続いています。

同社の場合、下の図のように売上高をそれほどでもないのですが、利益の会社計画が市場予想に対して大幅に低い状況になっています。

■日本電産の今期会社計画とアナリスト・コンセンサスの比較

出所:データストリーム

会社計画ではなくアナリスト予想を定量化して、「業績予想の性格」を診断

このように足元で保守的な見通しを発表する会社が多く出る中で、関心が高まるのが上方修正しそうな業種や銘柄はどこか――になります。

コロナ禍の収束状況がまったく分からない状況で、業績の上ブレを見抜くのは容易ではありません。しかし、こうした中でもある程度の信頼性を担保しつつ上方修正への期待を先取りできる手段があります。個々の銘柄の楽観性、保守性といった「業績予想の性格診断」を用いることです。

この業績予想に関する性格は、会社計画をベースに検証する方法が一般的です。本記事を提供する『株探プレミアム』でも、会社計画の業績修正の長期履歴が閲覧でき、これを確認することで計画の癖を探ることは可能です。

この点も踏まえ、今回は会社計画を用いずアナリスト予想を活用します。その理由は、株価の観点で考えると明快です。

常に保守的な計画を出す企業が、多少の上方修正を出して市場予想並みになったとしても、それは真の上方修正とは言えず、株価にもたいしたインパクトは持ちえません。

市場の期待を上回る上方修正の余地が生まれることで、株価は大きく上昇しうるのです。

また会社発表による上方修正、下方修正は、何かしらの大きなイベント時や決算発表時にしか反映されず、頻度も極めて少なく扱いにくい面があります。

これに対してアナリスト・コンセンサス予想の推移は、企業に何かしらの動きがあると即時にそれが反映されるため、ポジティブもしくはネガティブなイベントや情報が高い頻度で更新されることになります。

アナリストカバーが3人で5年以上の上場企業から分析

ここまでの話を総合すると、期首から期末までのアナリスト・コンセンサス予想の変化を追い続ければいい、というだけのことになります。

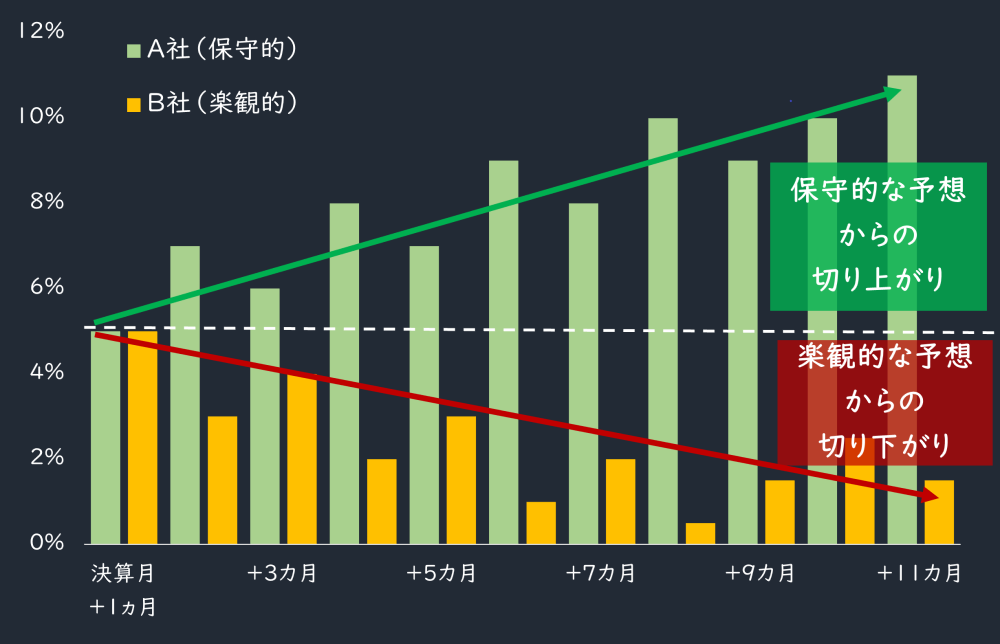

ポイントは、保守的もしくは楽観的な「性格」を定量化することです。保守的、楽観的な予想のイメージは以下の図のようになります。

業績予想が保守的なA社は決算発表後、期が進み着地に近づくにつれて断続的に上方修正が入り続けることが予想されます。

その逆の楽観的なB社は、期末に向けて下方修正が入り続ける可能性が高くなるでしょう。

■業績予想の保守と楽観のイメージ

この状況を定量化します。ただし、特に決算発表日が月末に絡む場合などは、その後にアナリスト予想のデータがどの時点で反映されるかを判断するのが困難になる場合があります。

そこで銘柄間で公平性を保つため、計測開始時点を決算発表日の翌月末からとし、その時点での予想売上高成長率を0として、そこからの変化を追うこととします。

この分析のおおまかな条件は、以下の図にまとめています。

■業績予想性格診断 計算方法など

① 4月または5月が本決算発表の銘柄

② 過去10年間のうち、5年以上上場している銘柄

③ アナリストカバーが3人以上

・計算:決算発表月+1カ月を起点(0)とし、

今期売上高成長予想を月ごとで平均

・年間の切り上がり安定性(R/R比)でランク付け

ここでは、アナリスト・カバー人数を3人以上に限定しています。コンセンサスが中位値で計算される都合上の問題と、データの信頼性を確保するためです。

また、各月の上方修正(切り上がり)、下方修正(切り下がり)の判断は、R/R(相対リスク)比として、月次の平均売上高成長率の変化幅をさらに年率化し、標準偏差で除したものを使用しています。

利益ではなく売上高を使用しているのは、赤字によるデータ欠損が存在せず安定性が確保できるためです。

以上から、過去において毎月安定的に売上高成長率が切り上がっていた銘柄の数字が、高く評価されることになります。

予想が保守的な業種のトップ3は、「保険」「サービス業」「輸送用機器」

まず、個々の銘柄の詳細を見ていく前に、イメージをつかむ目的として、業種の集計値のランキングを見ていきたいと思います。まずは上位5業種です。

■業績予想が保守的な性格の上位5業種

| 順位 | 業種 | 年率換算 改善率 | 標準偏差 | R/R |

|---|---|---|---|---|

| 1 | 保険業 | 5.4% | 1.4% | 3.8 |

| 2 | サービス業 | 2.6% | 1.0% | 2.7 |

| 3 | 輸送用機器 | 2.6% | 1.3% | 2.1 |

| 4 | 倉庫・運輸関連業 | 4.0% | 2.3% | 1.8 |

| 5 | 情報・通信業 | 1.1% | 0.6% | 1.8 |

1位が「保険」、2位が「サービス」、3位が「輸送用機器」と続きます。

保険が1位に来るのは、ビジネスの特性が複雑な業種で、期末が近づくにつれて情報が確定的に織り込まれていく特性があるのかもしれません。

2位のサービス業は業態が多岐にわたり、理由が推し量りにくい面があります。3位は冒頭に紹介したトヨタ率いる輸送用機器で、こちらは先の2業種よりわかりやすい面があります。

トヨタに限らず自動車業界は、見通しが保守的なことで知られている割には期末が近づくにつれて、アナリストも大幅に予想を修正する例が多く見られます。

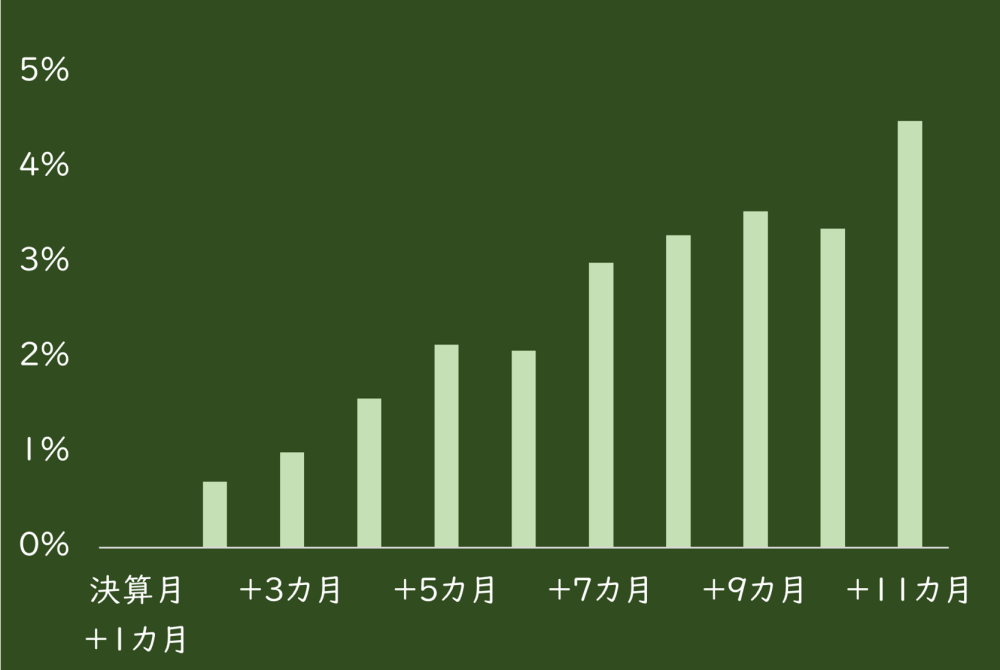

参考として1位の保険業について、過去10年分の業績修正を集計した推移を、以下に示します。

■「保険業」の業績修正・集計値の推移(過去10年)

出所:データストリーム

たしかに、淡々と期末へ向けて予想が切り上がっていることが分かります。これを事前に仕込めれば、安定的な投資リターンを獲得できる可能性が高そうです。

保険も自動車も株価が強い印象のないセクターと見られがちですが、これは当然で、決算月+1カ月を起点(0)としているためです。

期首時点での予想の発射台が市場全体よりも低ければ、その時点でネガティブな要素が株価に織り込まれることでしょう。重要なのは、それ以降に断続的に上方修正が入りやすいということです。

楽観的な予想を出す業種のトップは「パルプ・紙」そして「化学」「繊維製品」

続いて、R/R比の下位5業種、つまりは楽観的な予想を出す上位5業種です。

■業績予想が楽観的な性格の上位5業種

| 順位 | 業種 | 年率換算 改善率 | 標準偏差 | R/R |

|---|---|---|---|---|

| 1 | パルプ・紙 | ▲1.2% | 0.3% | ▲ 4.2 |

| 2 | 化学 | ▲1.1% | 0.5% | ▲ 2.2 |

| 3 | 繊維製品 | ▲1.6% | 0.9% | ▲ 1.9 |

| 4 | 卸売業 | ▲4.1% | 2.4% | ▲ 1.7 |

| 5 | 精密機器 | ▲2.6% | 1.6% | ▲ 1.6 |

ややシクリカル色が強いのが特徴ですが、これらの業種の会社計画が楽観的である定性面からの理由は、量りかねます。

しかし、定量的には期首時点に高く業績が見積もられ、期末に向けて切り下がる性格が強いことは間違いなさそうです

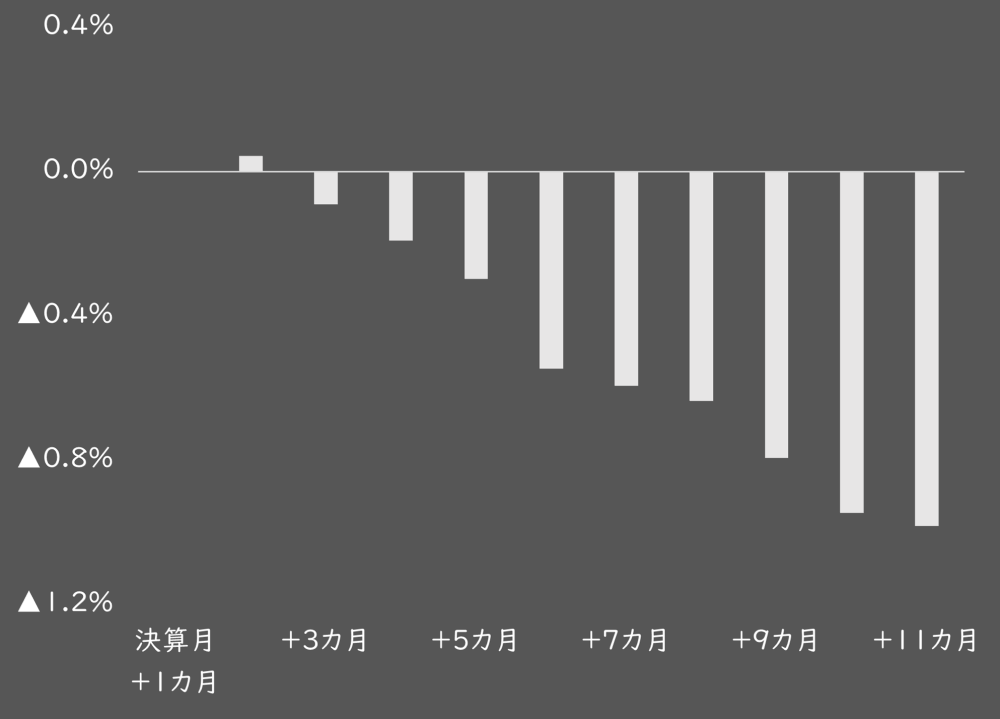

こちらも、1位の「パルプ・紙」について、以下に集計データを掲載します。見事なまでの右肩下がりの推移となります。

■「パルプ・紙」の業績修正・集計値の推移(過去10年)

出所:データストリーム

さて抽出するイメージが湧いたところで、本題の個別銘柄の性格診断に移ります。まずは、上位からです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。