「困った! 認知症の親の預金が引き出せない」、にどう備える~親が認知症になる前に知りたいシリーズ-その1

清水香の「それって常識? 人生100年マネーの作り方-第27回

FP&社会福祉士事務所OfficeShimizu代表

前回記事「あなたの口座はなる・ならない? 毎年1200億円が発生する『休眠預金』」を読む

「親が認知症になると預金口座が凍結される?」

「生命保険の解約ができない?」

50代の筆者の周囲で最近、こんな不安や疑問を耳にすることが多くなりました。週刊誌でも、この手の"終活モノ"の特集をよく見かけます。

認知症になるなど本人の意向が確認できない状態になると、親族でも本人の資産を動かすことはできません。たとえ本人の医療費や介護費用、施設に入るためのお金であっても、原則はNGです。

一方で、さまざまな支払いが待ったなしとなれば、支える子世帯の家計が追いつめられる事態にも陥りかねません。

急速に超高齢化が進むわが国。認知症を患う高齢者は2025年に約700万人を超えると推計されています。高齢者人口の2割、すなわち高齢者5人に1人が認知症となれば、親戚に1人は患者がいる状況でしょう。

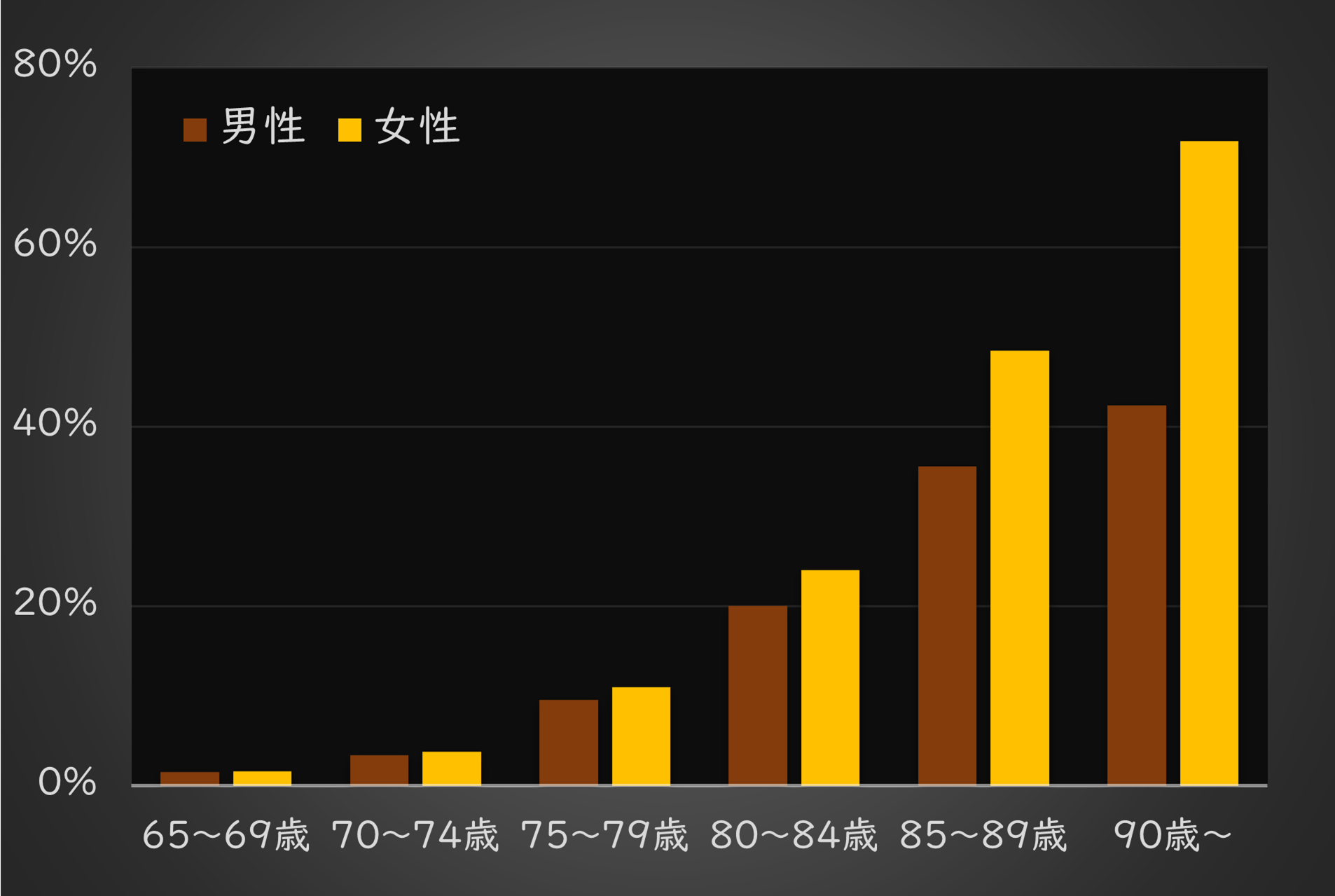

高齢になるほど認知症になるリスクが高まり、女性の場合は90歳以上で発症する人は7割を超えます。「人生100年時代」となった今、この問題は誰にとっても他人事ではなさそうです。

■年齢人口別の認知症患者の占める率(有病率)

出所:厚生労働省老健局「認知症施策の総合的な推進について(参考資料)」

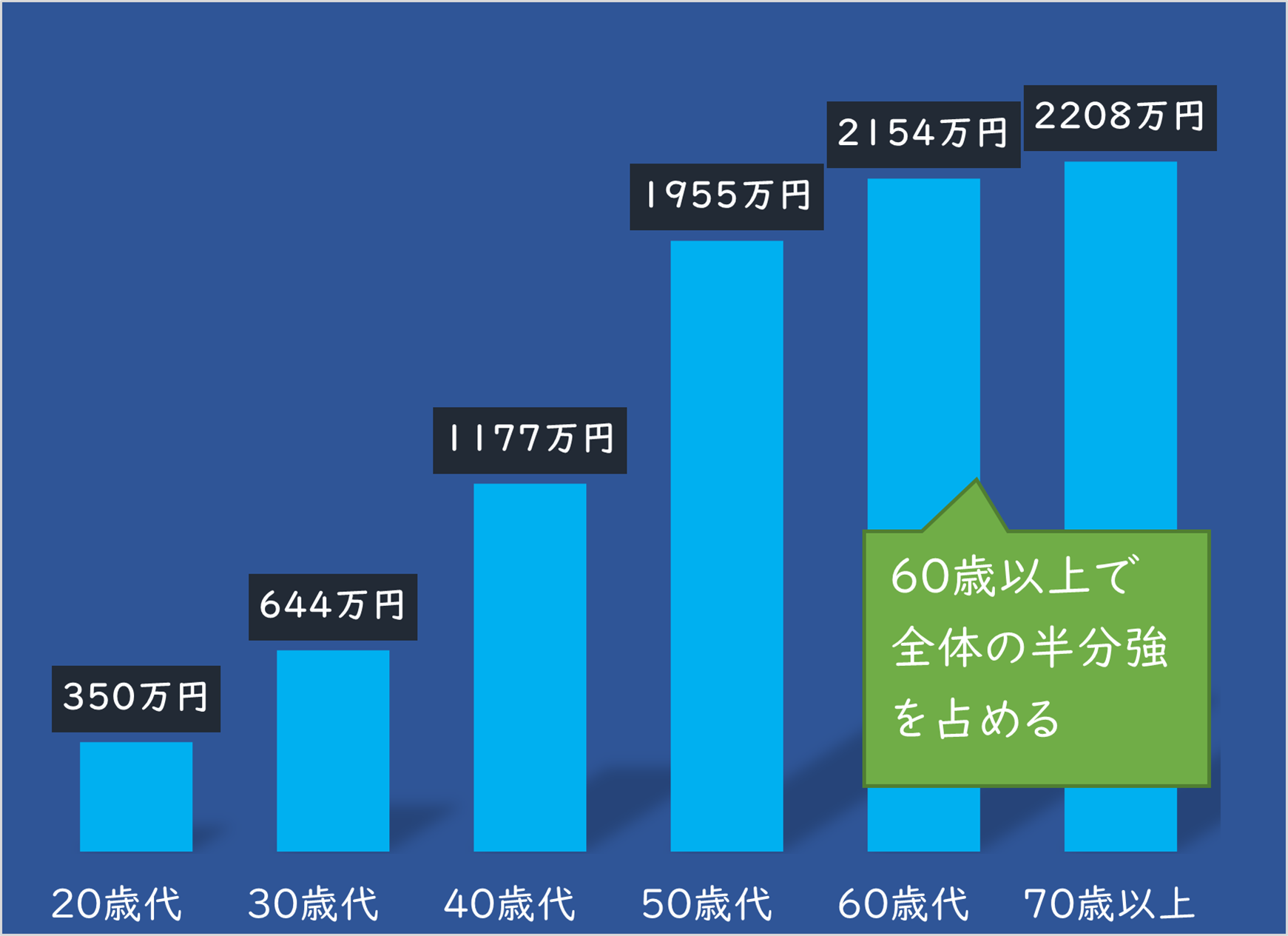

しかも、世帯が保有する資産は高齢者に偏っています。60歳以上の世帯が保有する金融資産は平均2000万円を超え全体の5割超。さらに65歳以上の世帯の持ち家率は約8割で、多くは住宅資産もあります。

高齢者の5人に1人が認知症になり、高齢者の資産の2割が動かなくなるとすれば、消費や投資に回るお金は大きく抑制されます。個々の世帯のみならず、わが国経済にとっても、認知症による資産凍結の影響は待ったなしの課題になっているわけです。

■年代別の金融資産の平均保有額

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

こんな現実を目の前に、「どこに相談すれば…」「今何をすれば…」と途方に暮れる人は少なくないでしょう。そこで今回から「親が認知症になる前に知りたいシリーズ」全3回をお伝えします。

第1回の今回は、認知症に絡むお金のトラブルと、対策としての成年後見制度、その課題について取り上げます。

簡単にお金を引き出せなくなるのは、本人の権利と財産を守るため

本人の判断能力が低下したとき、たとえ親族でも本人の資産を動かせないのは、本人の権利と財産を守るためにほかなりません。

2006年度に施行された「高齢者虐待防止法」では、本人の合意なしに財産やお金を使ったり、本人が望むようにお金を使わせなかったりすることなどを「経済的虐待」と定義し、不当な財産処分を禁じています。

認知症の高齢者をターゲットにした悪徳商法による被害も多数生じています。国民生活センターによれば、

・認知症の父親が高額な布団を次々買わされていた

・一人暮らしの女性が架空工事による詐欺で約1500万円をだまし取られていた

・2人暮らしの認知症の姉妹が3年間に5000万円以上のリフォームを繰り返し、代金が払えず自宅が競売にかけられていた

――などと、恐ろしい話がずらりと並んでいます。

とりわけ、単価の高いリフォームや訪問販売などで、悪質な事件が起きています。見守りや支えを欠く判断能力が衰えた高齢者は、容易に悪徳業者の餌食となり、財産を失うことになりかねない現実もあるのです。

高齢者を守りながら支えていくことは、家族にとどまらず社会全体で取り組むべき課題なのです。

判断能力が低下したときの「成年後見制度」

そこで、こうした高齢者を守るために設けられているのが「成年後見制度」です。認知症や知的障害など、精神上の障害で判断能力が不十分な人が、不利益を被ることなく暮らせるよう、選ばれた代理人が本人を保護する仕組みです。

本人の判断能力の程度により「後見」「補佐」「補助」の3分類があり、そのうち後見人は、障害程度の重い「常に判断能力が欠けている人」を保護の対象としています。

後見人の仕事は以下の2つです。

・本人の生活や医療、介護に関する法律上の手続きをする「身上監護」

・日常生活上の金銭管理から財産処分までを行う「財産管理」

裁判所によって後見人が選任され、後見が開始されると、本人は単独で法律行為ができなくなります。成年後見人は本人の行為を代理することができ、また取り消すことができます。

これによって前述のような悪徳商法による契約トラブルの発生を防ぐことができます。

申し立て事由のトップは「預貯金の管理・解約」

成年後見制度には、すでに判断能力が低下している人を保護する「法定後見」のほか、本人が自分で後見人を選ぶ「任意後見」があります。

ただし後者については、本人の判断能力のあるうちにあらかじめ信頼できる人を選び、契約しておかなければなりません。