リモート特需後の勝ち組になるのはどこ? 不動産業で気を吐く「戸建て」

~株探プレミアム・リポート「戸建て業界-勝ち組の条件 第1回」~

登場する銘柄

不動産セクターで「一戸建て住宅(以下、戸建て)」業界が好調だ。

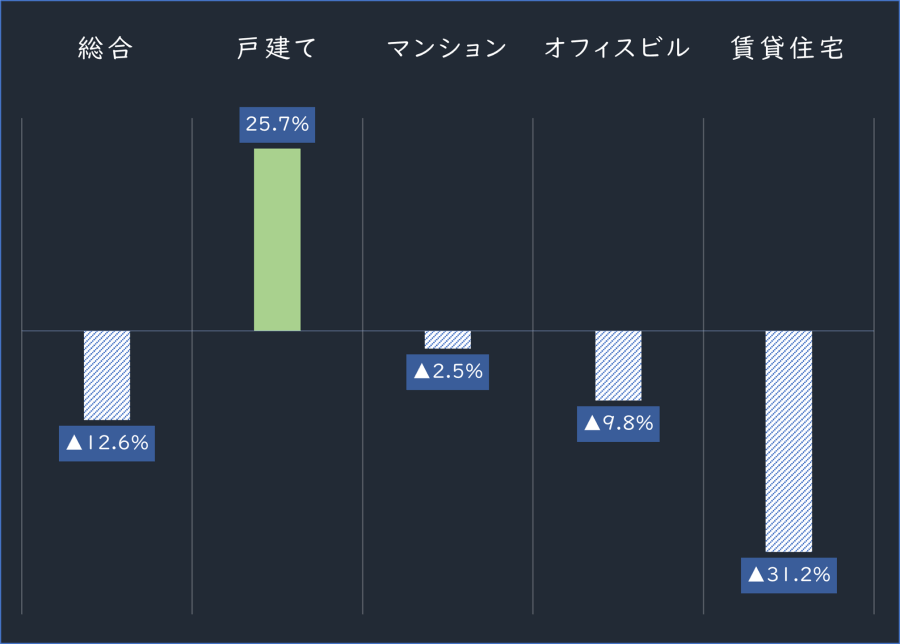

不動産業界を収益基盤の特徴で「総合」「戸建て」「マンション」「オフィスビル」「賃貸住宅」と分けて、それぞれの時価総額の上位5社の株価パフォーマンス(運用成績)を見ると、下のグラフのように戸建て業界はコロナ前の2019年末から+26%近くとなっている。

同じ居住用の賃貸住宅業界が大きく凹んでいるのと対照的な動きをしている。

■コロナ前からの業界別パフォーマンス(2019年末比)

注:業界の区分けは、セグメント売上高を基準に実施。各業界から時価総額の上位5社を抽出。

パフォーマンスは時価総額を加重平均した値を19年末と3月3日終値時点と比較して算出

■パフォーマンス比較した各業界の5銘柄

| 総合不動産 | 戸建て | マンション | オフィスビル | 賃貸住宅 |

| 菱地所 <8802> | 飯田GHD <3291> | プレサンス <3254> | ヒューリック <3003> | スターツ <8850> |

| 三井不 <8801> | オープンH <3288> | サムティ <3244> | 日本空港ビル <9706> | レオパレス <8848> |

| 住友不 <8830> | カチタス <8919> | ゴールドクレ <8871> | ダイビル <8806> | シノケンG <8909> |

| 野村不HD <3231> | ケイアイ不 <3465> | タカラレーベ <8897> | 平和不 <8803> | JSB <3480> |

| 東急不HD <3289> | 三栄建築 <3228> | FJネクHD <8935> | 京阪神ビル <8818> | 日本管理C <3276> |

パフォーマンス比較に採用した戸建ての5社の中で、特に好調なのがオープンハウス<3288>、ケイアイスター不動産<3465>、カチタス<8919>の3社。

また比較に含まれなかった戸建て企業では、アグレ都市デザイン<3467>も好調だ。この4社の株価は、いずれも2019年末から1.5~2.5倍に膨らみ、業績も2桁の増収増益を続けている。

好業績の背景にあるのが、リモートワークの普及・定着だ。戸建て物件の「広い間取り」「割安さ」が注目され購買需要が高まり、業績を押し上げる要因の1つになった。ここ最近の業績について、ケイアイ不の経営企画室の小沼佳久室長は「想定以上に好調だった」と振り返る。

とはいえ、コロナ禍の中で見られた押し上げ効果は一時的だった可能性もある。不動産流通機構のデータから、首都圏・中部圏・近畿圏の戸建て物件成約数の動向を見ると、21年の対前年伸び率は前の年の20年より落ちている。

再び転換点に差し掛かった今、戸建て各社は引き続き高い成長性を保てるのか。その条件を全3回にわたり伝える。第1回は、2人の専門家に戸建て市場の傾向と展望について見解を聞いた。

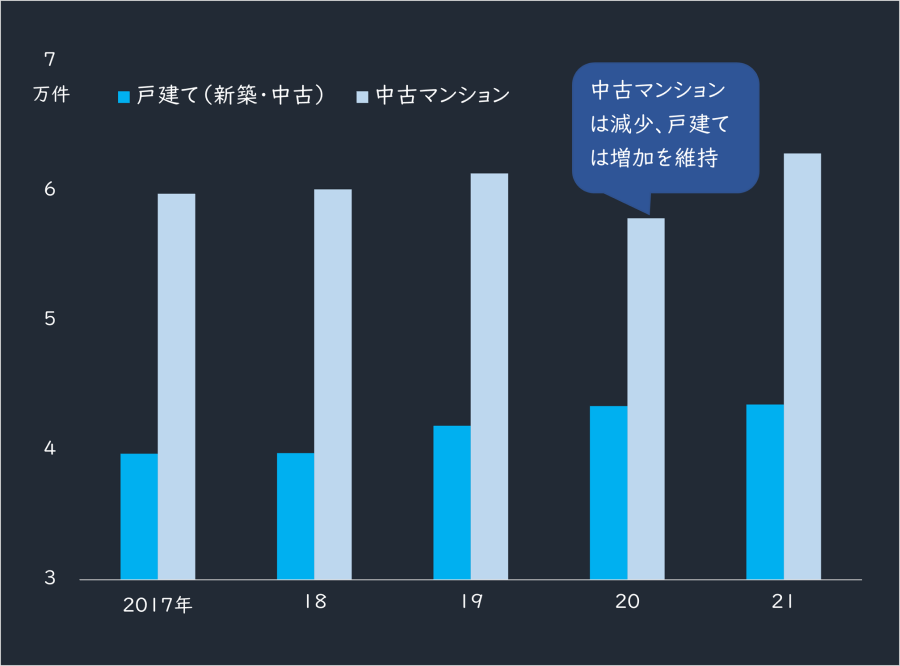

2020年に成約数が増えた戸建て物件、足元では減速

専門家の話を紹介する前に、戸建て市場の動向を簡単におさらいしよう。

下の図は、首都圏・中部圏・近畿圏における戸建て(新築・中古)と中古マンションの成約件数の推移だ。各ブロックの不動産流通機構のデータから直近5年間の数字を抽出した。

■戸建て住宅(新築・中古)と中古マンションの成約件数推移(首都・中部・近畿圏の合計)

出所:東日本不動産流通機構、近畿圏不動産流通機構、中部圏不動産流通機構

注目すべきは2020年だ。中古マンションの成約件数が約5万8000件と前年から5.6%下回った一方、新築・中古を合算した戸建ての成約件数は約4万4000件と前年を3.6%上回った。

詳しくは後述するが、ギャップが生じた理由の1つが、新型コロナ感染拡大による経済活動の停滞だ。投資家に支えられているマンション市場は、先行きの不透明感から多くの投資家がマンションを買い控えた。

一方、実需に支えられた戸建て市場はマンションほど外部環境に左右されずに購入活動が進んだ。またリモートワークの浸透によって「家の手狭さ」「周囲の騒音」から逃れるため戸建ての取得が進んだ。

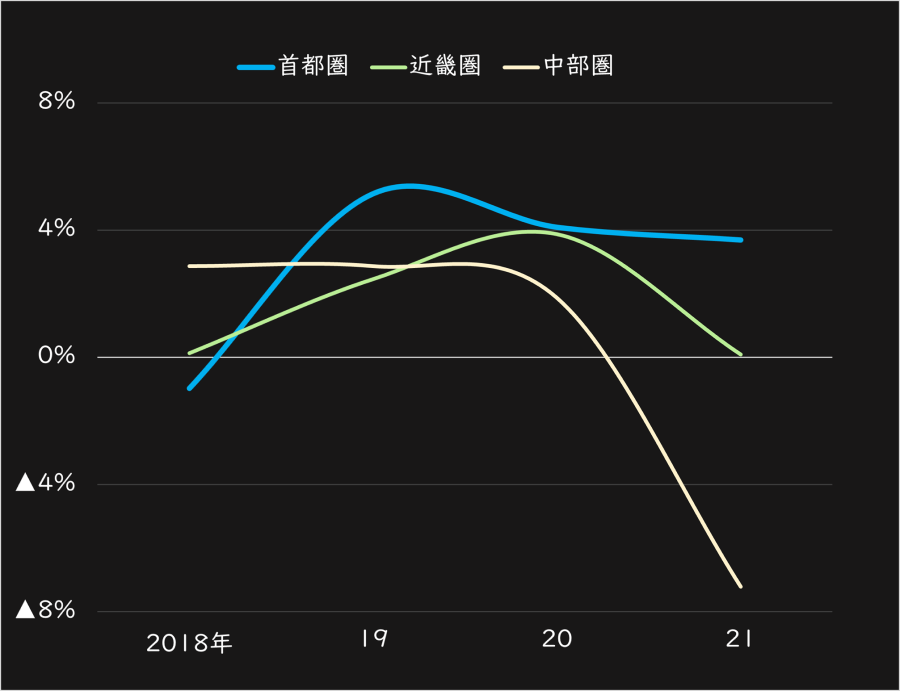

3ブロックの中でも伸びが顕著だったのが、リモート化の影響を強く受けた首都圏だ。20年、新築・中古を合わせた伸び率は4.1%と最も高く、成約件数の絶対数も他を大きく上回る。

■3大都市圏の契約件数の対前年比推移

出所:同上。注:▲はマイナス

だが勢いは21年に弱まる。3ブロック合わせた伸び率は0.4%と前年に比べ3.2ポイント下がった。ブロック別では、近畿・中部圏の下げが強い(上のグラフ)。首都圏の伸びも3.7%と前年より0.4ポイント低い水準となった。

中古マンションは20年に落ち込み、21年に反発したのに対し、戸建ては20年に首都圏を中心に伸び率を上げたが、21年に減速した。2人の専門家は今後の傾向をどう見ているのか。

最初に登場するのは、リクルートホールディングス<6098>系の住宅情報サイト「SUUMO(スーモ)」の池本洋一編集長だ。

~「2020年、戸建ての在庫量は半減」

池本洋一(Yoichi Ikemoto)氏

池本洋一(Yoichi Ikemoto)氏1995年、リクルート(現 株式会社リクルートホールディングス)に入社。以来、編集、広告営業、事業開発等を経て2011年にSUUMO編集長、19年よりSUUMOリサーチセンタ-長を兼任。取材、調査、データ解析などを通じて、住まい領域のトレンドをテレビ、新聞、Webメディア等を通じて発信する。内閣官房、国土交通省、経済産業省、環境省などの委員も歴任。

――ここ最近の戸建て市場をどう振り返りますか。

池本洋一氏(以下、池本): 戸建ての購買需要は、2020年に明らかに高まりました。顕著なのが首都圏です。首都圏の戸建て価格は中古では3000万円前後、新築では3500万円前後で推移してきました。それが21年の1年間で、それぞれ約500万円ずつ上昇したのです。

この事は在庫件数にも表れました。新築戸建ての在庫量は約2万戸まで積み上がっていたのが、20年の特需で一気にはけました。1万戸を切り、需要に対して供給が追いつかない状況になりました。

理由はリモートワークが進み人々が広さを求めるようになったこと、在宅時間が増えて住まいに向き合う時間が増えたこと、そして賃貸住まいの人が騒音や狭さから脱出しようと思ったときに、戸建ての物件価格はマンションに比べて割安感があった。

住宅ローン金利の安さも相まって、戸建てが非常に売れました。

足元の減速はなぜ? 2つの仮説

――足元の状況はいかがですか。21年の成約件数は、首都圏では前年を3.7%上回りましたが、20年の伸び率に比べて0.4ポイント落ち込みました。今後も需要は減速するのでしょうか。

池本: 戸建て需要は落ち着きつつあります。「SUUMO」のデータでは、21年秋ごろから戸建て物件への問い合わせ数が、それまでよりなだらかになっています。

この問い合わせ数に連動して物件の売れ行きが、一定程度の変動をする傾向があり、実際に不動産事業者に話を聞くと「(モデルルームの)来場者数が減った」「売れ行きが鈍ってきた」といった声もあります。

あくまで仮説ですが、理由の1つは、リモート化と在宅時間の増加で「騒音」「手狭さ」の問題から賃貸住宅を退去して戸建てを取得したい人の需要が一巡してしまったと考えられます。

私はこうした人たちを「緊急脱出組」と呼んでいます。本来、子どもが小学校に上がるタイミングで買おうと思っていた人たちの需要を「先食い」してしまった可能性があります。

もう1つの仮説が、人々が家にいる時間が減ったことです。特に昨夏の東京オリンピック・パラリンピック以降、コロナの新規感染者数が減って外出する人が増えました。そうすると他の事に関心が向きやすくなり、住まいについて考える時間が単純に減ることになります。

「SUUMO」のデータを見ると、1回目の緊急事態宣言を発令した20年4~5月は、サイトの閲覧数が急激に伸びました。戸建ての購入需要は、在宅時間の長さとある程度の相関性を見出だせる可能性があります。

→インタビューは次ページに続く

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。