決算シーズンに知っておきたい! アナリスト予想の修正を先回りするファクター

大川智宏の「日本株・数字で徹底診断!」 第100回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「売上高と営業利益、株価にプラスなのはどんな改善パターン」を読む

秋の決算発表がピークを迎えています。世界景気の後退懸念がくすぶる中ではありますが、日本経済は出遅れ「リオープン(経済再開)」の最中ということもあり、内需を中心に上方修正を発表する企業が目立ちます。

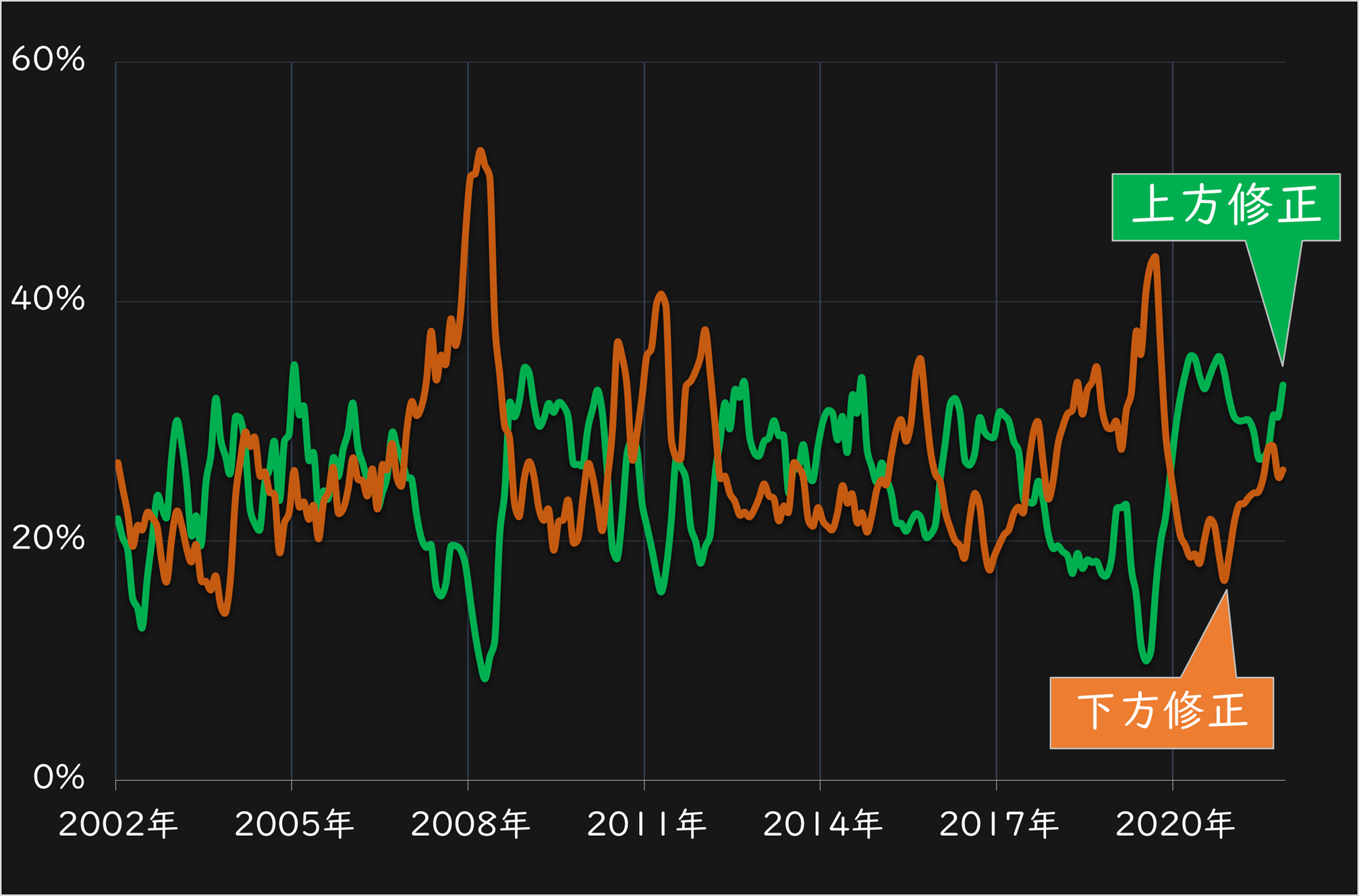

データにも表れています。TOPIX(東証株価指数)でアナリストがカバーする銘柄のうち、前月末との比較で予想EPS(1株利益)の上方修正ないし下方修正を発表した銘柄割合の推移を見ると、上方修正の割合が伸びています。

■アナリストによる予想EPSの上方修正および下方修正の銘柄割合の推移

出所:リフィニティブ・データストリーム

とはいえ、下方修正の銘柄が顕著に減少しているわけではありません。欧米の景気後退懸念に巻き込まれる形で製造業などは見通しの悪化が継続しているのでしょう。

海外の景況感悪化に影響される銘柄は下方修正となる一方で、内需の回復に伴う上方修正も多発しているとすれば、見通しが改善しそうな内需関連を先回り買いし、悪化しそうな外需関連を空売りすればリターンを得られそうな気がします。過去の実績からは、上方修正を先回りできればリターンは大きくなることは明らかです。

上方修正を「予見」できれば高いリターンを得られるが…

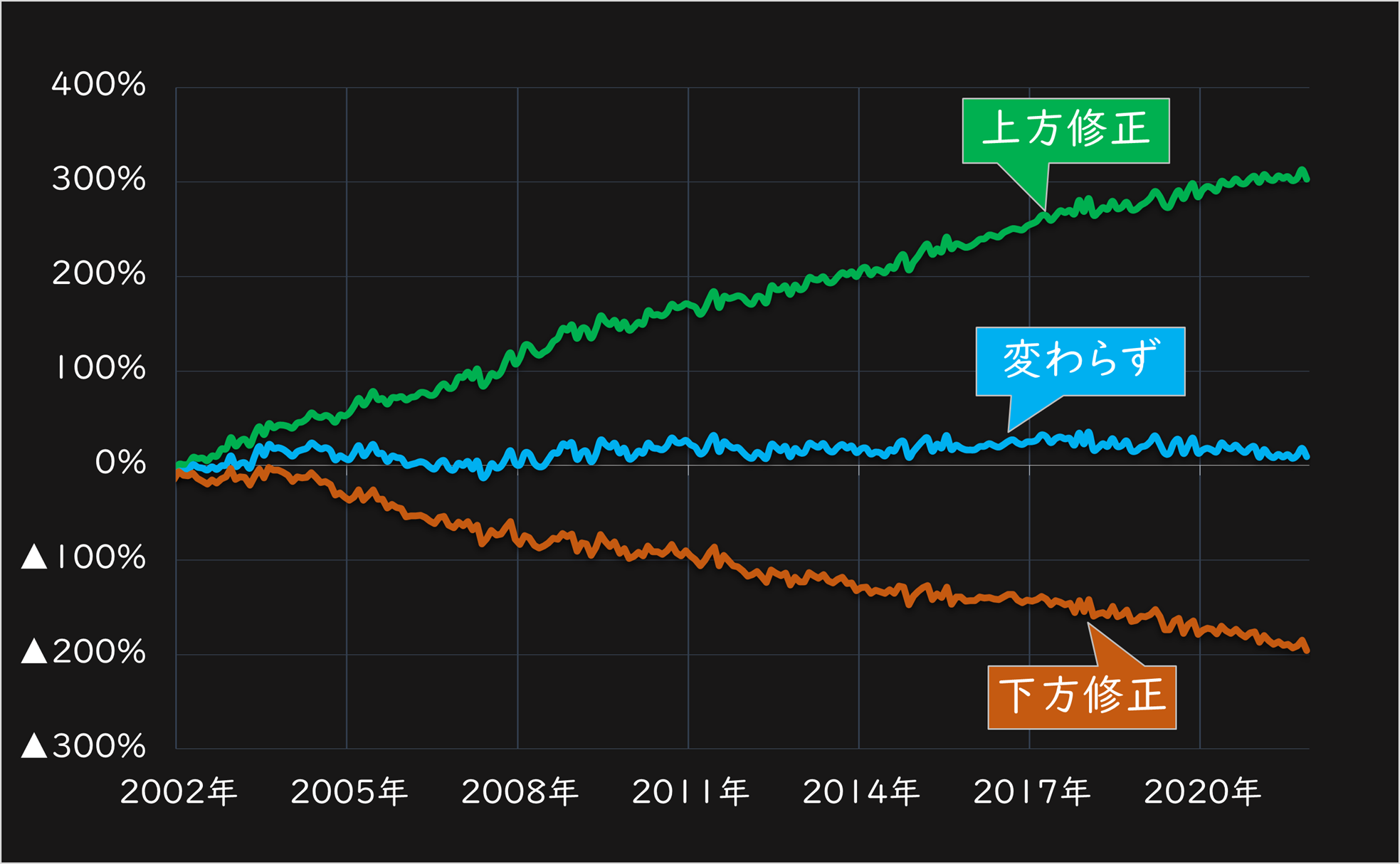

下のグラフは、過去20年間の業績修正銘柄のインサンプル・リターン(業績を修正した月のパフォーマンス)です。グラフが示すように、業績の上方修正、下方修正を事前に「予見」できれば、基本的にノーリスクで儲け続けることは可能です。

しかし、インサイダーでもないかぎり、業績の修正前に株を購入、売却することはほぼ不可能です。

■予想EPSの修正に伴うインサンプル・リターン(対TOPIX)

出所:リフィニティブ・データストリーム

上方修正後に投資してもリターンはあるが、「変わらず」に劣後

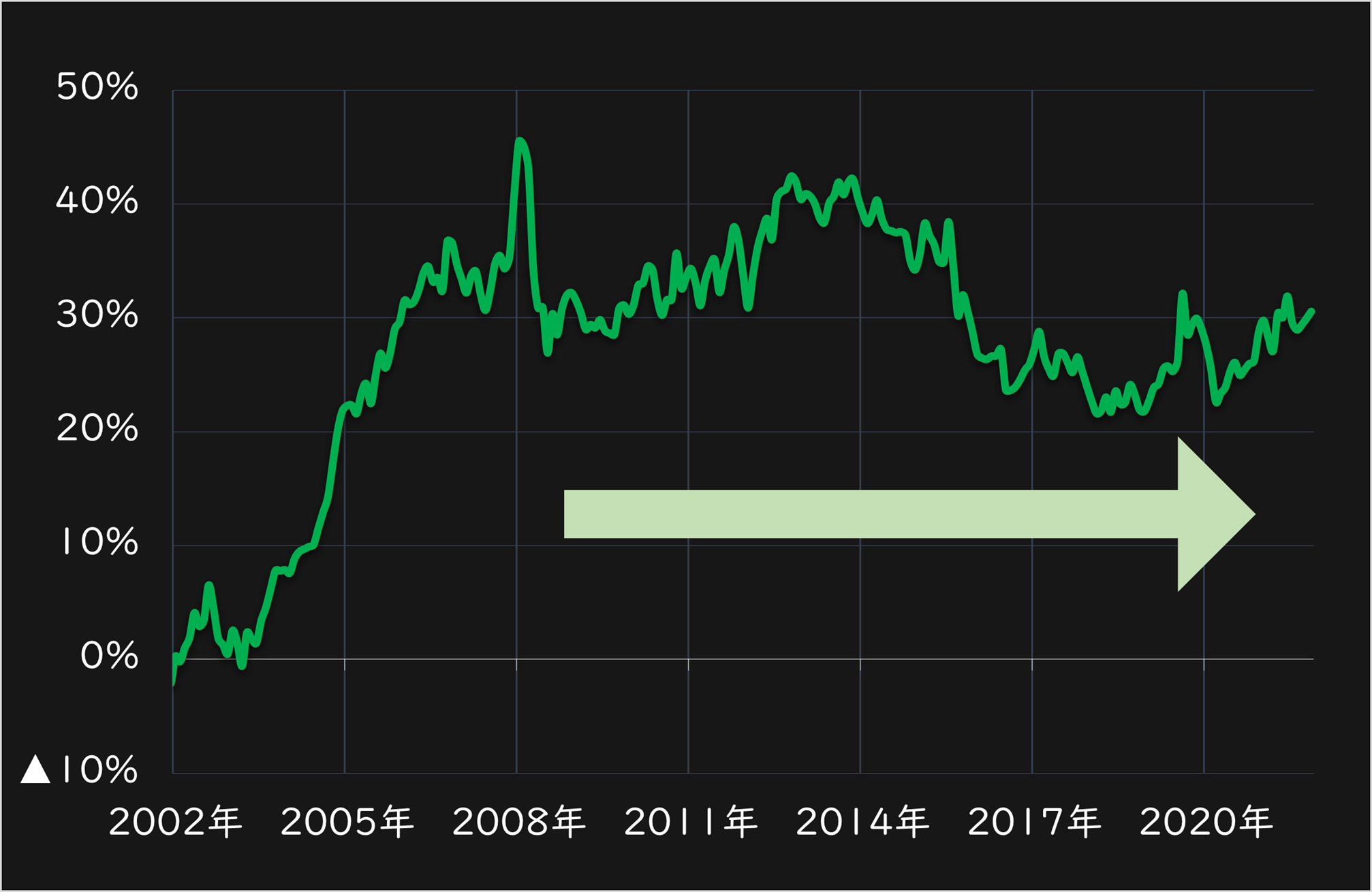

では、アウトサンプル、つまり業績修正後にポジションを持った場合のパフォーマンスを計測するとどうでしょうか。下のグラフは、予想EPSの修正後のパフォーマンスです。

なお計算には、期末のアナリスト予想EPSの中央値をコンセンサスとして用い、決算期末に該当する月は実績と予想が切り替わるため、集計対象から除外しています。

■予想EPSの上方修正および下方修正銘柄のファクターリターン

出所:リフィニティブ・データストリーム

過去20年間の累積値を見れば、上方修正銘柄が下方修正銘柄のパフォーマンスを上回っています。ただし、上方修正銘柄のパフォーマンスは修正の入っていない銘柄に劣後しています。両者のパフォーマンスの優劣は時期によって異なり安定せず、少なくとも上方修正後に該当銘柄を買い持ちすることの優位性は見られません。

加えて上方修正と下方修正のロングショートの効果を時系列で見ると、近年はほぼプラスの投資効果を生み出していません。むしろ、時期によっては大きくマイナスの方向へと振れています。この結果から、アナリストによる業績修正の効果は一時的なものであるという解釈もできます。

■上方修正銘柄と下方修正銘柄のパフォーマンスの差分

出所:リフィニティブ・データストリーム

しかし、何かが腑に落ちません。右肩上がりに強い上昇を続ける銘柄は、断続的に上方修正が入り、それを循環的に繰り返すことでラリーを演じるイメージがあります。また、下方修正も、景気の後退や構造的な需要の減少に巻き込まれる形で見通しの引き下げが続き、株価の低迷状態に陥る印象があります。

これらのイメージは、勘違いなのでしょうか。結論を先に示すと、この経験則は決して間違っていません。では、なぜそれが株価リターンとして可視化されないのでしょうか。

アナリスト予想の修正にパフォーマンスを歪める阻害要因が混在

それは、このアナリストの業績予想の修正に、パフォーマンスを歪める阻害要因が混在しているからです。先に、予想EPSの修正を事前に予見できれば、基本的にノーリスクでリターンを獲得可能だが、それはほぼ不可能であると述べました。

「完全に不可能」ではなく「ほぼ不可能」としたのは、アナリストの業績修正を予見し得るファクターがあるからです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。