米株

米株

【特集】「3年9カ月後の未来」まで戻った相場、の割高・割安銘柄は?

大川智宏の「日本株・数字で徹底診断!」 第47回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「あの企業も債務超過へ、注視すべきは負債の大小より『質』」を読む

世界的に新型コロナウイルス(以下、コロナ)の感染拡大に伴う悪影響の懸念が後退し、株式市場が堅調さを取り戻し始めています。

米国株は史上最高値近辺での推移が続き、日本株も8月中旬に日経平均株価が2万3000円を回復。少なくとも株式市場ではコロナ禍はすでに過去のことになったような振る舞いをしているといっても過言ではありません。

しかし、その一方で、先日発表された2020年4~6月期の日本の実質GDPは、前期比年率で▲27.8%という戦後最悪の目を疑うような落ち込みを見せ、実態経済と株式市場との間にかい離を感じざるをえない面もあります。

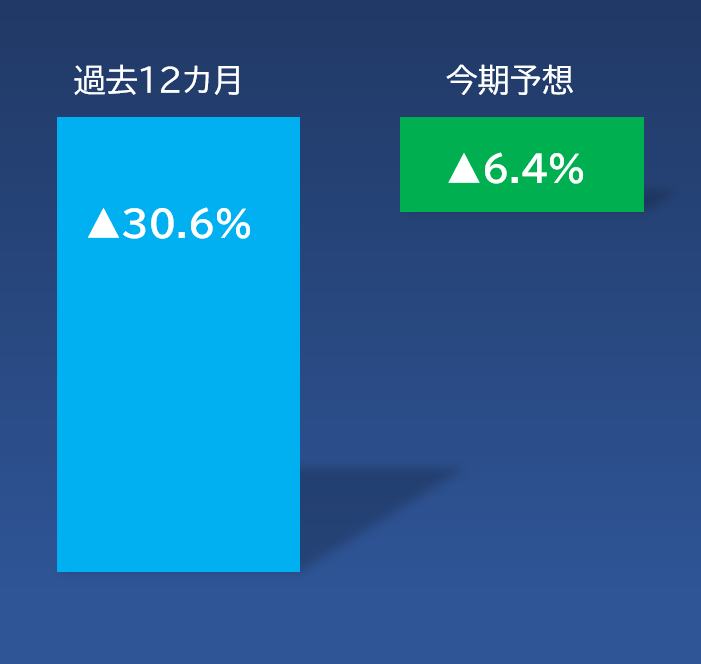

過去12カ月では30%の減益、今期予想でも6%の減益予想

企業業績でも、東証1部上場企業の実績およびコンセンサス予想を見ても、過去12カ月の増益率はすでに30%超の減益となっており、今期予想も前期比で6%程度の減益が予想されています。

■東証1部 EPS変化率 過去12カ月と今期予想

出所:データストリーム。注:▲はマイナス

株式市場は将来の成長を事前に織り込むという前提では、過去12カ月の減益は「終わったこと」なのかもしれません。

しかし、今期も減益見通しであれば、足元の株式市場の戻りは企業業績の成長ストーリーを無視した需給で動いているか、または「相当長期の未来」を織り込んでいる可能性が考えられます。

世界的に異常な量的緩和の拡大が継続している現在において、前者の需給要因が発生している可能性も否定はできません。仮にそうであるとしても論理積を持たない需給動向を議論することに戦略的な意味はありません。

そこで今回は後者の「はるかに遠い未来の成長を織り込んでいる」という仮説に基づいて、投資戦略を構築してみようと思います。

日本は18年後半から景気後退、企業業績の後退局面入りの中でのコロナ禍

さて、この仮定を分析する際に、まず誰でも湧く疑問が、「はるかに遠い未来とは、どの程度先のこと?」ということでしょう。これを知るためには、いくつか事前の条件設定が必要となります。

まずは①足元の経済および企業業績の混乱を招いているコロナが、実際に株式市場に影響し始めた時期を特定、

次に②その直前の時期を「プレ・コロナ期」と、その当時の企業業績および株式市場の状況を把握、

そして③プレ・コロナ期と足元までの業績及び株価の変動の関係性を見て、業績(予想)に対する株価の織り込み具合を判別、

――することです。

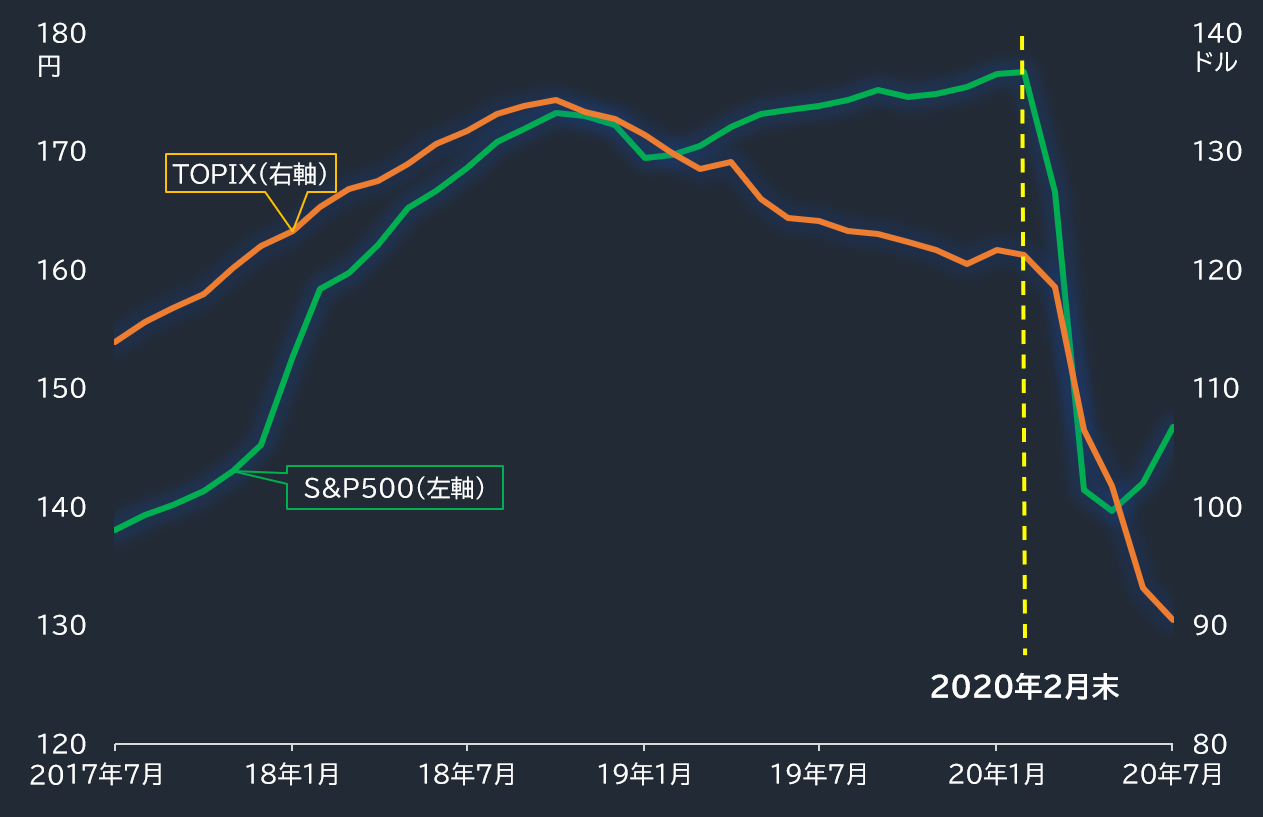

では①のプレ・コロナ期の最終時点を特定していきます。下の図は、米国株(S&P500)、日本株(TOPIX)の双方の12カ月先のコンセンサス予想EPS(1株当たり当期純利益)の推移を時系列で追ったものです。

日米のEPS予想ともに、2020年2月末を起点として一気に悪化していることが分かります。投資の現場の最前線にいる証券会社のアナリストが、コロナの影響を折り込み始めたこの時点がプレ・コロナ期とコロナ期の境目と見ていいでしょう。

■日本株と米国株 12カ月先EPSの推移

出所:データストリーム

米国業績は今年7月末に底打ちが見られるも、日本は悪化続く

ちなみに米国株と違い日本株のEPSは、2018年後半からすでにピークアウトしており、コロナが発生せずとも業績は下降し始め、景気後退の局面に入っていた可能性あります。

実際、内閣府はこの7月末に2012年12月から始まった景気拡大がピーク(景気の山)を迎えたのは18年10月と認定しており、業績見通しが悪化し始めた時期と重なります。

つまり、日本ではすでに景気も企業業績も後退に入っていた局面で、今回のコロナが追い打ちをかけた、という理解が正しいでしょう。

さらに、上のグラフに示したように、米国株の予想EPSは7月末までに底を打ち反転上昇し始めた兆しが見られますが、一方の日本株は悪化トレンドからいまだに抜け出せていません。定量的に日本株は米国株よりも傷みが激しいにもかかわらず、直近の株価の動きは大善戦している状況といえます。

今年2月末以降から足元まで何が起きたのか

このように業績や景気面で日米の状況に違いはありますが、先の②の条件に当たる両国ともコロナによる業績への影響は、20年2月末以降から発生したと定義できそうです。

問題は先の③の条件に当たる、今年2月末の時点から現在に至るまでに、業績及び株式市場はどのように変化をしてきたのかということでしょう。

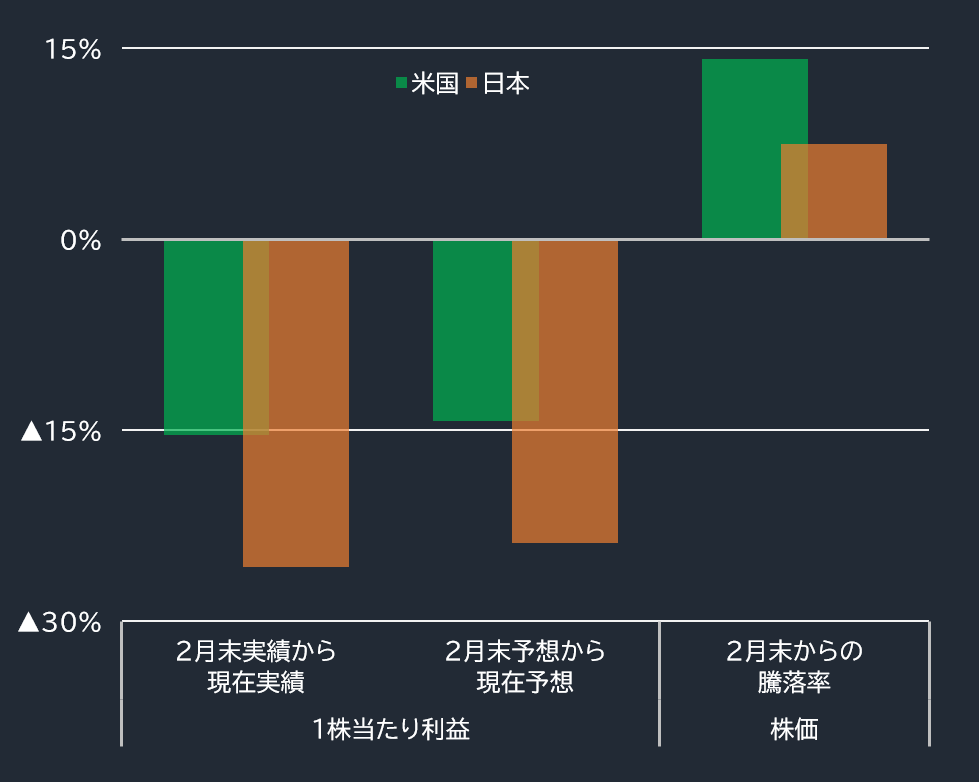

下の図は、2月末から8月19日現在までの日米の株式市場の予想および実績EPSの変化と株価の騰落率を見たものです。

米国は予想・実績ともに2月末時点との比較でEPSは15%程度のマイナス、日本は25%程度のマイナスとなっています。その一方で、株価は米国株が14%の上昇、日本株が7%の上昇となっています。

■2月末から足元までの日米の EPSの変化率と株価の騰落率

出所:データストリーム

つまり、2月以降は純粋にコロナの影響のみが業績と株価に影響したと仮定した場合、

米国株は15%の業績悪化があった中で、株価は14%の上昇を見せ、

日本株は25%ほど業績悪化があった中で株価は7%の上昇を見せた

――ことになります。

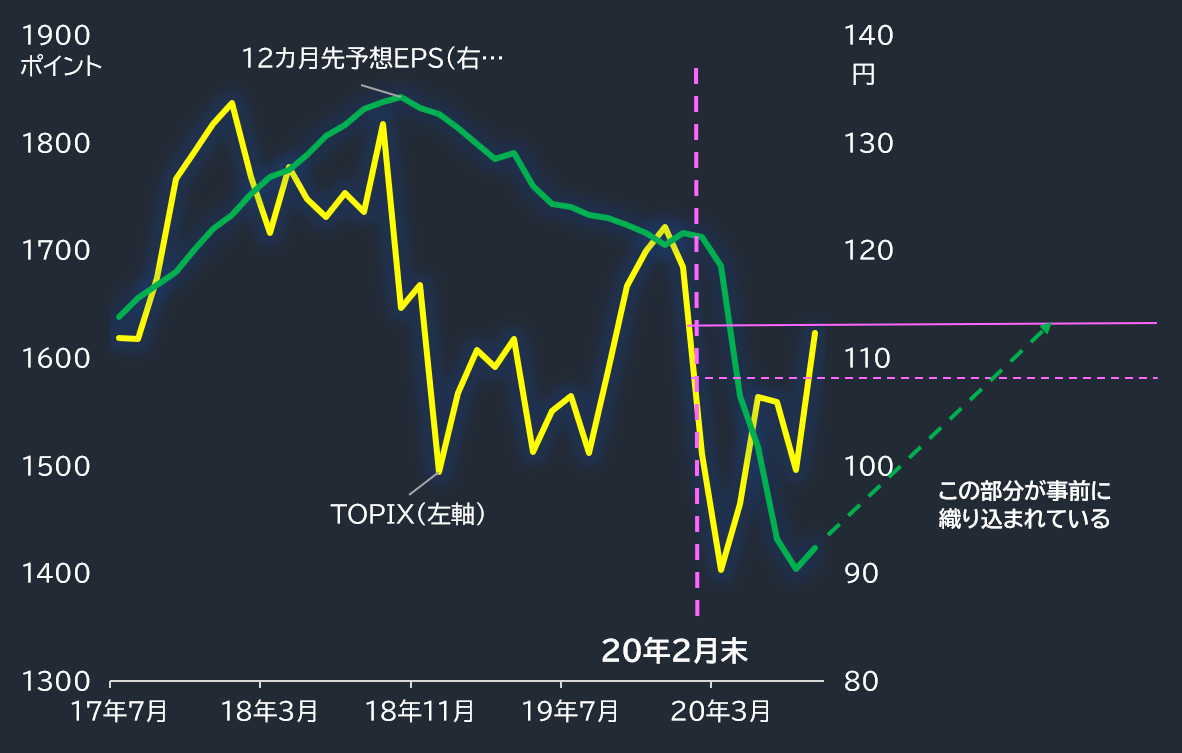

ここで日本株の2月末からの7%の株価上昇を、「株価は業績を正しく反映する」という前提に立って捉えると、以下のように表現できます。市場は、プレ・コロナ期(2020年2月末以前)の時点で、今後EPSが7%上昇すると見ていて、それを足元まで株価に織り込んできた――となります。

■日本株 2月末を基準とした現在の株価の織り込み具合

出所:データストリーム

では、このプレ・コロナ期に見ていたEPS7%成長は、コロナ禍によって実現する時期はいつころになるのかを見通していきます。

考え方はシンプルで、2020年2月末の予想EPSを起点として、期先の予想EPSの変化率が+7%に達する時点を探ればよいことになります

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「あの企業も債務超過へ、注視すべきは負債の大小より『質』」を読む

世界的に新型コロナウイルス(以下、コロナ)の感染拡大に伴う悪影響の懸念が後退し、株式市場が堅調さを取り戻し始めています。

米国株は史上最高値近辺での推移が続き、日本株も8月中旬に日経平均株価が2万3000円を回復。少なくとも株式市場ではコロナ禍はすでに過去のことになったような振る舞いをしているといっても過言ではありません。

しかし、その一方で、先日発表された2020年4~6月期の日本の実質GDPは、前期比年率で▲27.8%という戦後最悪の目を疑うような落ち込みを見せ、実態経済と株式市場との間にかい離を感じざるをえない面もあります。

過去12カ月では30%の減益、今期予想でも6%の減益予想

企業業績でも、東証1部上場企業の実績およびコンセンサス予想を見ても、過去12カ月の増益率はすでに30%超の減益となっており、今期予想も前期比で6%程度の減益が予想されています。

■東証1部 EPS変化率 過去12カ月と今期予想

出所:データストリーム。注:▲はマイナス

株式市場は将来の成長を事前に織り込むという前提では、過去12カ月の減益は「終わったこと」なのかもしれません。

しかし、今期も減益見通しであれば、足元の株式市場の戻りは企業業績の成長ストーリーを無視した需給で動いているか、または「相当長期の未来」を織り込んでいる可能性が考えられます。

世界的に異常な量的緩和の拡大が継続している現在において、前者の需給要因が発生している可能性も否定はできません。仮にそうであるとしても論理積を持たない需給動向を議論することに戦略的な意味はありません。

そこで今回は後者の「はるかに遠い未来の成長を織り込んでいる」という仮説に基づいて、投資戦略を構築してみようと思います。

日本は18年後半から景気後退、企業業績の後退局面入りの中でのコロナ禍

さて、この仮定を分析する際に、まず誰でも湧く疑問が、「はるかに遠い未来とは、どの程度先のこと?」ということでしょう。これを知るためには、いくつか事前の条件設定が必要となります。

まずは①足元の経済および企業業績の混乱を招いているコロナが、実際に株式市場に影響し始めた時期を特定、

次に②その直前の時期を「プレ・コロナ期」と、その当時の企業業績および株式市場の状況を把握、

そして③プレ・コロナ期と足元までの業績及び株価の変動の関係性を見て、業績(予想)に対する株価の織り込み具合を判別、

――することです。

では①のプレ・コロナ期の最終時点を特定していきます。下の図は、米国株(S&P500)、日本株(TOPIX)の双方の12カ月先のコンセンサス予想EPS(1株当たり当期純利益)の推移を時系列で追ったものです。

日米のEPS予想ともに、2020年2月末を起点として一気に悪化していることが分かります。投資の現場の最前線にいる証券会社のアナリストが、コロナの影響を折り込み始めたこの時点がプレ・コロナ期とコロナ期の境目と見ていいでしょう。

■日本株と米国株 12カ月先EPSの推移

出所:データストリーム

米国業績は今年7月末に底打ちが見られるも、日本は悪化続く

ちなみに米国株と違い日本株のEPSは、2018年後半からすでにピークアウトしており、コロナが発生せずとも業績は下降し始め、景気後退の局面に入っていた可能性あります。

実際、内閣府はこの7月末に2012年12月から始まった景気拡大がピーク(景気の山)を迎えたのは18年10月と認定しており、業績見通しが悪化し始めた時期と重なります。

つまり、日本ではすでに景気も企業業績も後退に入っていた局面で、今回のコロナが追い打ちをかけた、という理解が正しいでしょう。

さらに、上のグラフに示したように、米国株の予想EPSは7月末までに底を打ち反転上昇し始めた兆しが見られますが、一方の日本株は悪化トレンドからいまだに抜け出せていません。定量的に日本株は米国株よりも傷みが激しいにもかかわらず、直近の株価の動きは大善戦している状況といえます。

今年2月末以降から足元まで何が起きたのか

このように業績や景気面で日米の状況に違いはありますが、先の②の条件に当たる両国ともコロナによる業績への影響は、20年2月末以降から発生したと定義できそうです。

問題は先の③の条件に当たる、今年2月末の時点から現在に至るまでに、業績及び株式市場はどのように変化をしてきたのかということでしょう。

下の図は、2月末から8月19日現在までの日米の株式市場の予想および実績EPSの変化と株価の騰落率を見たものです。

米国は予想・実績ともに2月末時点との比較でEPSは15%程度のマイナス、日本は25%程度のマイナスとなっています。その一方で、株価は米国株が14%の上昇、日本株が7%の上昇となっています。

■2月末から足元までの日米の EPSの変化率と株価の騰落率

出所:データストリーム

つまり、2月以降は純粋にコロナの影響のみが業績と株価に影響したと仮定した場合、

米国株は15%の業績悪化があった中で、株価は14%の上昇を見せ、

日本株は25%ほど業績悪化があった中で株価は7%の上昇を見せた

――ことになります。

ここで日本株の2月末からの7%の株価上昇を、「株価は業績を正しく反映する」という前提に立って捉えると、以下のように表現できます。市場は、プレ・コロナ期(2020年2月末以前)の時点で、今後EPSが7%上昇すると見ていて、それを足元まで株価に織り込んできた――となります。

■日本株 2月末を基準とした現在の株価の織り込み具合

出所:データストリーム

では、このプレ・コロナ期に見ていたEPS7%成長は、コロナ禍によって実現する時期はいつころになるのかを見通していきます。

考え方はシンプルで、2020年2月末の予想EPSを起点として、期先の予想EPSの変化率が+7%に達する時点を探ればよいことになります

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...