シリーズ年金を増やす! ③「75歳にすれば額面は84%増、でも手取りは…」

清水香の「それって常識? 人生100年マネーの作り方-第22回

FP&社会福祉士事務所OfficeShimizu代表

前回記事 シリーズ年金を増やす! ②「脱サラしたときに覚えておきたいこと」を読む

原則として65歳でもらい始める老齢年金ですが、本人の希望でそれよりも低い、もしくは高い年齢から受給を開始することができます。

ただし、変更できる年齢には制約があり、

65歳より前から受け取る繰り上げ受給では60~64歳

65歳以降に受け取る繰り下げ受給では66~70歳

――となります。

この変更で受け取る年金額も変わり、

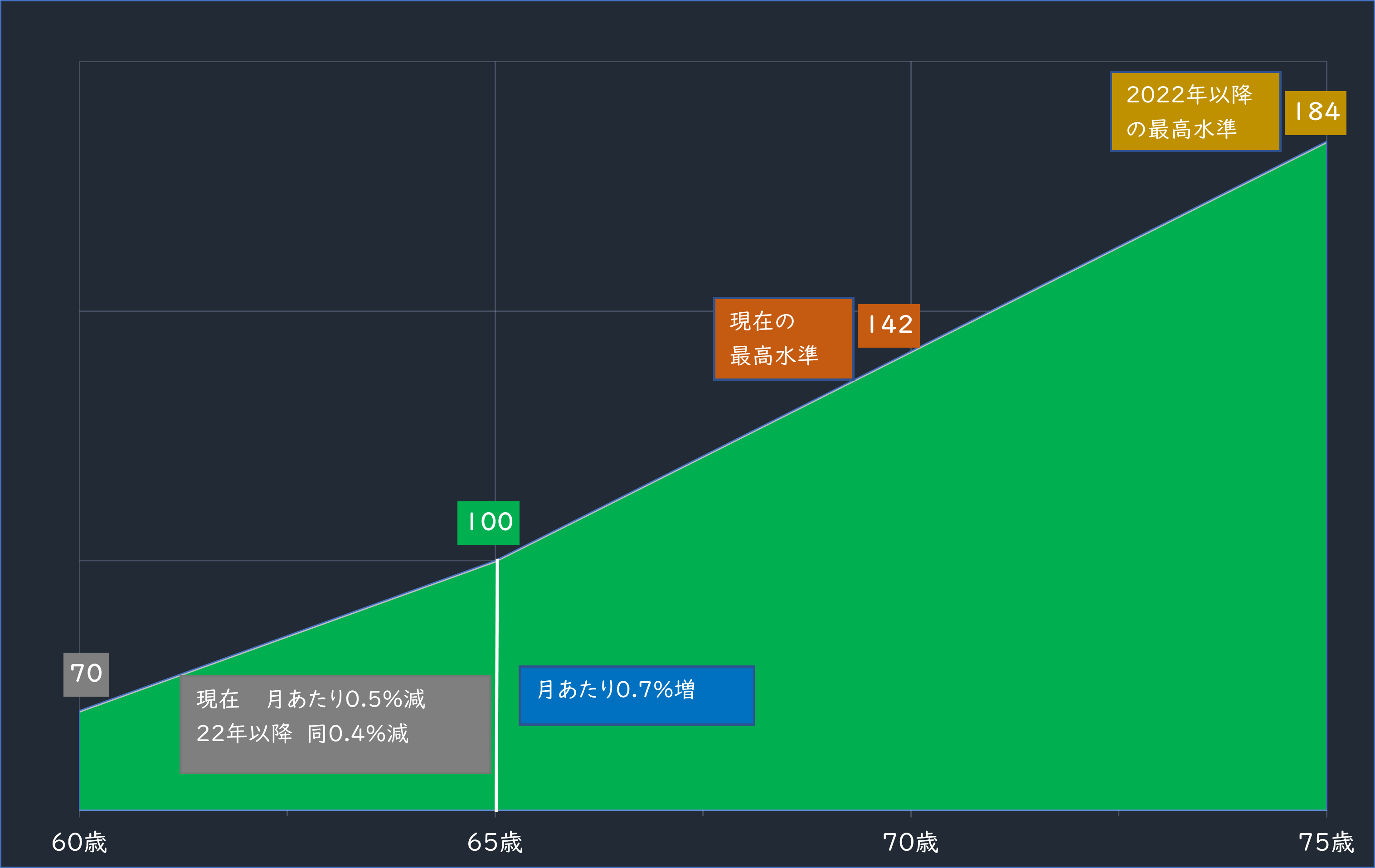

繰り上げ受給では1カ月あたり0.5%減

繰り下げ受給では1カ月あたり0.7%増

――になります。

■公的年金の繰り上げと繰り上げの受給率

増減率は月ごとに加算されていくので、前倒しする月が多くなれば減少率が、後ろ倒しにする月が多くなれば増加率が大きくなります。

具体的に示すと、最も早い60歳になった時点で受け取り始めると、年金額は65歳時の70%(30%減)となります。一方、最も遅い70歳になってからの場合は、同142%(42%増)になります(上のグラフ)。

このように、受け取る年金額は選択した年齢により2倍以上の開きとなり、いったん受け取り始めたら金額は生涯変わりません。

なお、2022年4月には制度改正で選択肢が増えます。これまでの70歳から75歳まで繰り下げられるようになり、75歳で受給を開始した場合の年金額は65歳で受け取る184%(84%増)になります。

また繰り上げ受給の減額率は1カ月あたりマイナス0.4%に変更されるため、65歳時の76%と現行より多くなります。

「繰り上げと繰り下げ、どちらがお得か」より大事なこと

ここで気になるのは「何歳からもらうのが、最もお得なのか?」ということかもしれません。

65歳より後に繰り下げて年金額を増やしても、もらい始めてすぐ亡くなれば、早くもらった方がよかったということになります。

一方で、65歳より前に繰り上げた場合、長生きすれば、65歳でもらう金額より少ない金額を一生受け取らなくてならないのは損となるでしょう。

結局、自分がいつまで生きるかは分からないので、その答えは簡単に出せないのです。

年金は老後を支える生活保障ですから、損得の前に、自分が日々安心して暮らすのに納得できる額であることが何より大切です。

だからこそ、もらう前に自分の年金額を確認し、自分の働き方やライフスタイルを踏まえた納得のいく金額に近づけるために、繰り上げ・繰り下げを上手に利用するのが王道、ということになります。

さらに、繰り上げ・繰り下げ受給では、年金額が変わるだけではなく、それぞれに注意点やデメリットもあります。これを見過ごすと、それこそ損してしまうこともあります。

今回、繰り上げ・繰り下げの注意点を具体的に見ていきます。

繰り上げ受給、減額年金が生涯続くほか、他の年金受給に影響も

まず65歳より早く受け取りを開始する繰り上げ受給について見ていきます。

先に触れたように繰り上げると、減額された年金が一生涯続いてしまうのが最大のデメリットといえます。ただし、それ以外もあります。

それは、障害年金を受け取れなかったり、国民年金加入者の一定の妻が対象となる寡婦年金が受け取れなったりすることです。

障害年金は病気やケガなどで生活や仕事に支障が出るようになった場合に、現役世代も含めて受け取ることができる年金。もう1つの寡婦年金は夫が死亡した妻が60~65歳まで受け取ることができる年金で、夫の国民年金保険料の納付や婚姻関係の期間の条件を満たした場合に、受給できます。

こうしたことを踏まえて、本当に繰り上げて受け取るのが適しているのか、年金事務所等で相談のうえ、慎重に検討する必要があります。

■繰り上げ受給の注意点

| ・減額された年金が一生続く |

|---|

| ・繰り上げ請求した日以降、障害が重くなっても障害年金を受け取れない |

| ・国民年金の任意加入や保険料の追納はできなくなる |

| ・国民年金の「寡婦年金」を受け取れなくなる |

繰り上げ受給、手取りベースの受給額は、思ったほど増えない

65歳より後に受け取り始める繰り下げ受給はどうでしょうか。

冒頭で、繰り下げた場合は、年金額が増えると紹介しましたが、実際に手にする金額は思ったより増えない可能性があることが留意点です。

というのは、年金額が増えると、税金や社会保険料の負担も増すため、手取り額ベースの増額率が、支給額の増額率と一致しないことがあるからです。

具体的に手取り額が年金受給額ほど伸びないことと、具体的な例で説明する前に、ます高齢者の税・社会保険料の負担が増えている状況を見てみましょう。以下のように、この15年ほど続く制度改正で増え続けています。

2000年に公的介護保険が創設されて保険料負担が始まり、

2006年は老年者控除の廃止および公的年金控除の縮小が行われ、

2008年に後期高齢者医療制度が創設され、

2020年からは公的年金等控除がさらに縮小されました。

具体例で繰り下げ受給時の手取り額を試算すると

では、実際にどれくらい、収入減の影響があるのでしょうか。

厚労省が公表している2020年度の男性・新規裁定者の年金187万円(平均的収入で40年間就業した会社員)の例をベースに、東京都杉並区在住の無職単身者を例に概算します。

ちなみに、新規裁定者とは65歳未満の年金受給者を意味し、65歳以降は既裁定者と呼びます。なお、医療保険料や介護保険料は住んでいる市区町村で異なるので、紹介する例はあくまでも杉並区在住の場合となります。