インド株にも負ける日本株、最大の刺激策は「オリンピック」のあれ

大川智宏の「日本株・数字で徹底診断!」 第64回

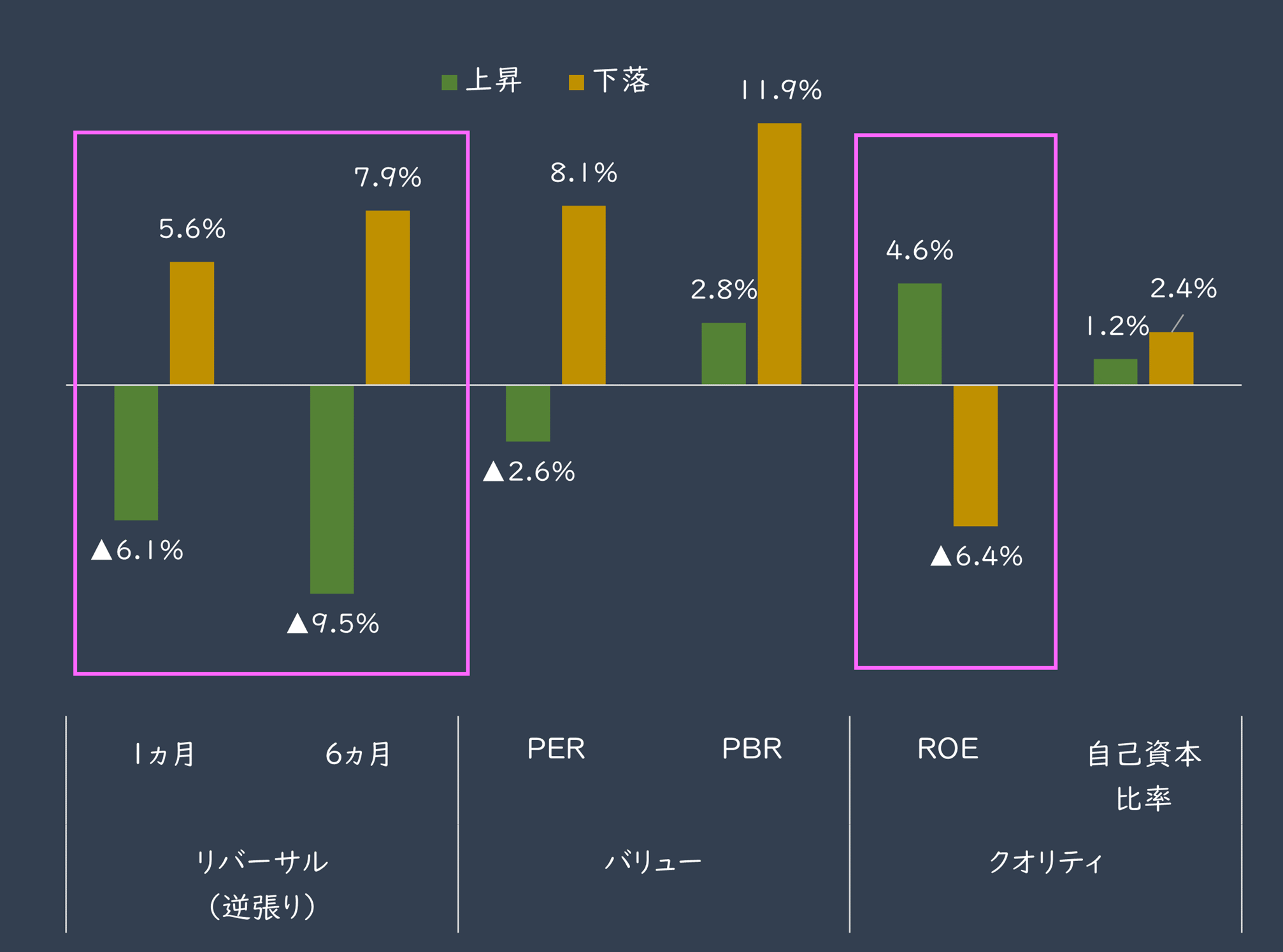

やるべきことは単純で、過去の実質支持率の上昇・下落の局面で、どのような投資ファクターが効いていたのかを確認するだけです。

以下は、実際に過去20年間の実質支持率の上昇・下落の局面別に、主要なファクターの投資効果を集計したものです。

母集団は東証1部上場企業とし、ファクターリターンの計測は上位下位20%の5分位によるロングショートとしています。

インターバルは月次で、パフォーマンスは年率換算値です。バリュエーション、ROE(自己資本利益率)は12カ月先コンセンサス予想を使用しています。

■実質支持率と騰落別ファクターリターン(過去20年、年率換算)

出所:NHK、データストリーム。注:▲はマイナス

結果としては、実質支持率が上昇する局面では順張りかつクオリティの高い銘柄が買われやすいことが分かります。

下落する場合はその逆です。支持率が好転する局面であえて割高株を買う論理性はないため、バリュー・グロースの観点は関係なく、単純に支持率が上昇すれば良質な銘柄の順張りが起こりやすいと考えるべきでしょう。

仮に五輪の延期・中止が決定した場合は、支持率の回復とともに高リターン・高予想ROEの銘柄を選択するのが妥当という結論になりそうです。

最後に、参考までに今回の分析に回答する銘柄の例を添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

こちらは株探プレミアム限定記事です。プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む

(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...