相場が混乱しても、最強クラスの効果が期待できる「PRM投資」とは

大川智宏の「日本株・数字で徹底診断!」 第26回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

少し前の楽観ムードが嘘かのように、世界的に株式市場が下落を見せています。9月以降、世界の株式市場は米欧の金融緩和実施を契機に、非常に強いリターン・リバーサルを伴う上昇相場入りを見せました。とりわけ日本株は底堅く淡々と上昇を続けました。それが、足元で再び米中関係の悪化そして景気の後退が懸念され始めています。

発端は、米国による対中株式への投資制限、および中国企業の米国市場への上場制限の観測です。米政府は本件を言葉少なに否定していますが、事実無根と断定している様子もないところが不気味に映ります。火の無いところに何とやら、と考えるのは投資家のリスク管理の観点からは当然の流れでしょう。

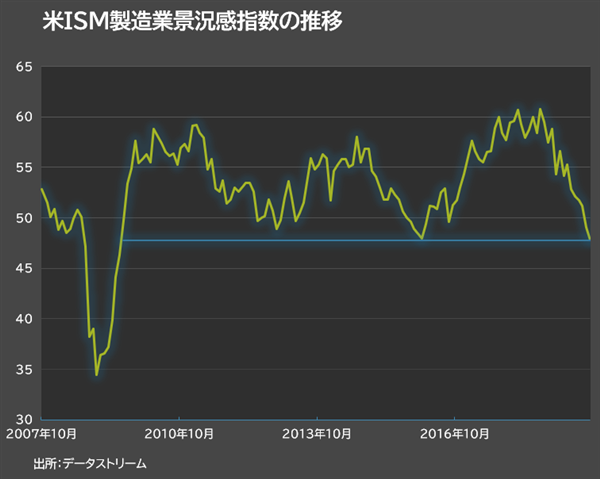

そして、このリスクオフの流れに拍車をかけたのが、10月1日火曜日に発表された9月の米サプライマネジメント協会(ISM)製造業景況感指数です。同指数は、8月分が「49.1」と節目の50を割り込みましたが、9月分は「47.8」とさらにそれを下回り、とてつもない勢いで悪化を続けています。数字としては2009年6月の「46.3」以来、10年ぶりの最悪の水準であり、言い換えれば金融危機並みのセンチメントの悪化といえます。

「トランポリン」相場でファンダメンタルズ投資が効きにくい状況に

こうなってくると、投資家にとっては悪夢です。株式投資の基本は、企業の成長性と株価の相対感を予測するルールに則ったマネー・ゲームです。世界が構造的な景気後退フェーズに入ってしまった場合、これまでの企業の成長性の前提となる好況に基づく景気見通しが180度変化してしまいます。

しかし、特に米中貿易摩擦の問題が顕在化して以降は、こういった見通しの好転、悪化が一定期間で繰り返されてきたように思います。「トランポリン相場」などと揶揄されるように、上昇すれば景気後退懸念が、下落すれば米中関係の改善期待が台頭し、相場を一定のサイクルで騰落させているように思われます。

そして、このような移り気な相場環境では、長期的な経済見通しや成長予測は大変困難になります。好況が長らく継続してきた現在、その伸びしろは限定的でいつ後退局面入りしても不思議ではないうえ、米中摩擦をはじめとした国際情勢がどのように決着するのかは誰にも分からないからです。

経済情勢の変化に機動的に対応できる戦術に注力

言い換えれば、少なくとも企業の業績見通し(いわゆるファンダメンタルズ)に基づいて投資を考える場合は、よほどの確証がないかぎりは、中長期の観点に腰を据えて投資するよりも、むしろ経済情勢の変化に機動的に対応できる戦術に落とし込むべきでしょう。

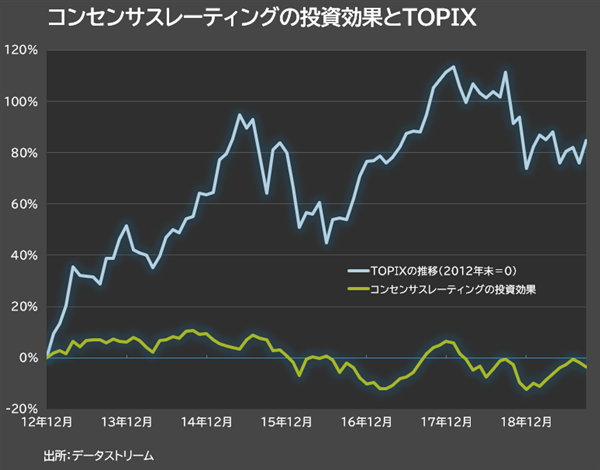

事実として、証券会社のプロのアナリストによる銘柄の推奨(株価レーティング)に基づいた投資効果は、過去数年間で見てもほとんど安定したリターンを生み出していません。何も見ずにTOPIXや日経平均株価に投資したほうが圧倒的にマシ、という結果になります(株価指数も安定性という意味ではひどいものですが)。

注:母集団はTOPIX500のうちアナリストカバー数5人以上の銘柄、

ファクターリターンの計測は10分位ロングショート

収益バリュー株がさらに売られる「バリュートラップ」に悩まされる

アナリストの株価レーティングは、その変更までに数多くのステップや審査といった作業を経る必要性から

株価に対して遅行しがちである、

相場が急変したからといって気軽に変えられない

――ことなどが低いパフォーマンスに陥っている原因と思われます。

加えて、こういった相場環境では、いわゆる「バリュートラップ」も非常に多くなります。本コラムでもたびたび主張していることですが、近年の割安株投資はまったく機能していません。

予想利益に対して割安だと思っていた銘柄がさらに売られてしまうことが状態化しています。こちらも実際にパフォーマンスを見ると、ここ数年程度は目も当てられません。まさに大損です。

注:母集団はTOPIX500のうちアナリストカバー数5人以上の銘柄、

ファクターリターンの計測は10分位ロングショート

「ファンダメンタルズ」と「バリュー」が効きにくい状況を逆利用した戦術

一方で、逆説的に考えれば、

「機動的に対応できるファンダメンタルズ・ファクター」と、

「バリュートラップを回避可能な指標」

を組み合わせれば、この混沌としたトランポリン相場で高く飛び続けることが可能となるのです。順を追って見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース