15期ぶりの最高益を計画する景気敏感株は、上昇トレンドに乗るか(和島英樹)

「明日の好悪材料Next」~第52回

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

5月14日~20日は引き続き決算発表が多かった。DOWAホールディングス<5714>は今期に15年ぶりの経常最高益見込みで、またノーリツ<5943>は12月期通期を上方修正した。世界経済の先行指標と見られている指数も久々の高値水準になっており、関連銘柄に注目が集まりそうだ。

5月14日分 DOWAホールディングス<5714> ~ ☆テクニカル・チェック銘柄

■好悪材料~今期経常は34%増で15期ぶり最高益、前期配当を5円増額・今期も95円配継続へ

銅、亜鉛などの製錬を軸に、環境・リサイクル、電子材料、熱処理などに展開。自動車や家電、携帯電話から貴金属を回収し再生する事業を手掛ける。土壌浄化や廃棄物の処理も。

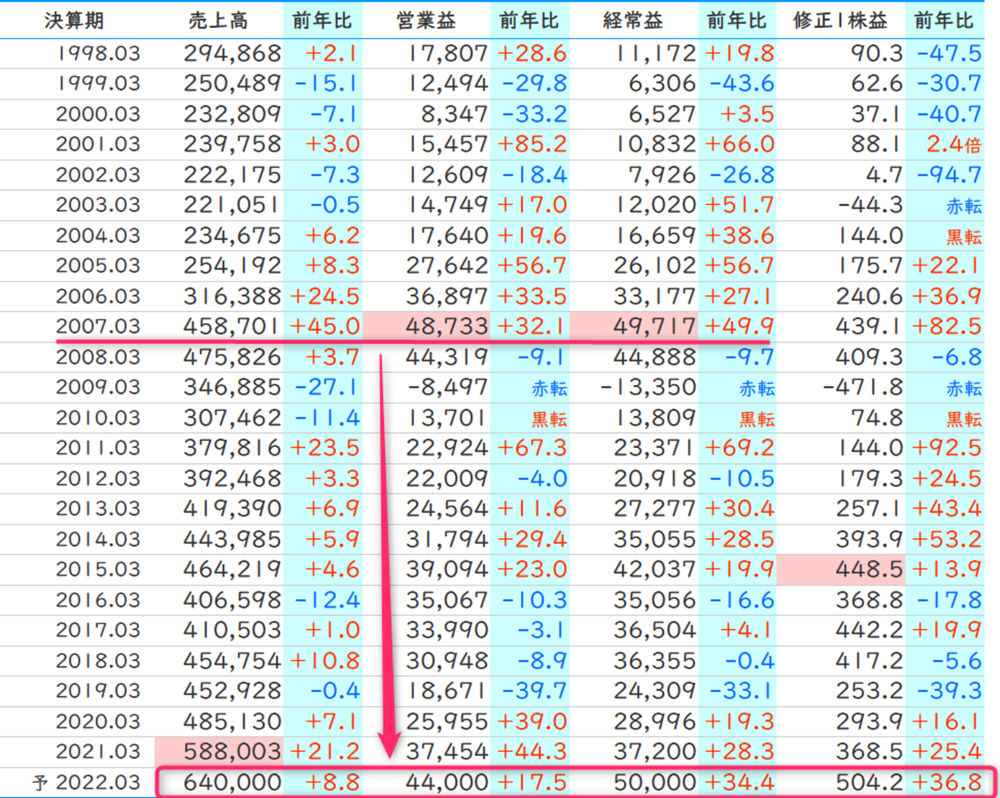

21年3月期は売上高5880億300万円(前年比21.2%増)、営業利益374億5400万円(同44.3%増)となった。売上高は会社計画を52億300万円、営業利益は3億5400万円上回っての着地となった。

為替レートや金属価格が想定の水準を上回ったことなどが要因。情報通信関連製品販売は5G向けが増加し、新エネルギー関連製品の販売が引き続き好調。また、環境・リサイクル関連サービスでは廃棄物処理の受注が堅調だった。期末配当は前回予想比5円増配の95円(期末一括)とする。

22年3月期は売上高6400億円(前期比8.8%増)、営業利益440億円(同17.5%増)、1株利益は506.4円を計画している。経常利益は2007年3月期の497億1700万円を超え、15年ぶりの最高益更新となる。営業利益の最高益は07年3月期の487億3300万円。

■『株探プレミアム』で確認できるDOWAホールディングスの通期業績の成長性推移

決算短信では「新型コロナウイルス感染症の影響を受けていた自動車関連製品およびサービスの販売は前年比で増加し、情報通信関連製品や新エネルギー関連製品、環境リサイクル関連サービスは堅調な状況が継続すると想定」などとしている。

同社株の動きを月足チャートでチェックする。上段に移動平均線、下段にMACD(移動平均収束発散法)を表示する。MACDはトレンドや過熱感を計るオシレーター系の指標で、短期と長期の2つの平滑移動平均の推移で構成する。

DOWAホールディングス<5714>のチャートでは、MACDはゼロラインを超えているが、移動平均線であるシグナルはあと少しでゼロラインを超える。2つの線がゼロラインを超えると上昇トレンドを確認することになる。

移動平均線は3本すべてが上向きとなり、12カ月線と24カ月線はゴールデンクロスを示現。今後は上から12カ月、24カ月、60カ月線の順になるかがポイント。60カ月線との乖離(かいり)率が高く、短期的には調整入りも示唆。

■DOWAホールディングスの月足チャート(2011年1月~)

5月17日分ノーリツ<5943>

■好悪材料~今期経常を一転22%増益に上方修正、配当も19円増額

ガス風呂釜や給湯器の大手。ガスコンロやシステムキッチンにも展開。中国や米国でのM&Aを通じて海外を強化している。ガスの使用量や排出するCO2(二酸化炭素)を減らすことが出来る「エコジョーズ」給湯器に注力している。

21年12月期の第1四半期(1~3月)の売上高は491億6800万円(前年同期比10.0%増)、営業損益は31億1600万円の黒字(前年同期は4億5500万円の赤字)となった。新型コロナウイルスの感染拡大が一巡した中国が拡大するなど海外事業部門がけん引。国内では高付加価値商品の販売を強化したことで利益を伸ばしている。

■『株探プレミアム』で確認できるノーリツの四半期決算の成長性推移

同時に上期と通期の業績予想を上方修正、通期については、売上高は前回予想を110億円上回る1910億円(前期比3.9%増)、営業利益は同14億円増額の64億円(同34.3%増)、1株利益165.2円になる見通し。

新型コロナ感染拡大による厳しい経営環境の継続を見込んでいたが、発表資料では「国内事業における取替需要の増加ならびに高付加価値商品の拡販等により売上高が堅調に推移していること、海外事業における中国・北米エリアの売り上げが回復したことなどにより、期初の業績予想を上回る見込み」などとしている。

配当予想は前回予想から19円増配の年83円(うち中間配当32円)とする方針。

■『株探プレミアム』で確認できるノーリツの業績予想の長期修正履歴

5月18日分 アールシーコア<7837>

■好悪材料~今期経常は黒字浮上、15円増配へ

「BESS」ブランドの住宅を販売。展示場を開設し直販。また、地区ごとの販売代理店を通じ部材のパッケージを販売している。ログハウスなど丸太組みの工法で高いシェア。

21年3月期は売上高157億9000万円(前年比10.4%減)、営業損益2億5200万円の赤字(前年は7000万円の黒字)となった。新型コロナの感染拡大で、展示場での来場を予約制にするなど来場制限した影響などが出た。

決算短信では「施工面においても、行政への各種申請の遅れや、顧客との打ち合わせに支障が生じて着工スケジュールが長期化するなど、様々な方面で感染拡大の影響を受けている」などとしていた。

22年3月期は売上高165億円(前期比4.5%増)、営業損益3億円の黒字、1株利益47.8円を計画している、配当は前期比15円増配の年35円(うち中間配15円)とする方針。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。